"回顾过去二三十年的光景,我们经历了一个珍贵、平静且美好的全球化时代。”一位在半导体设备行业耕耘多年的资深人士如此总结2024年的行业态势,他的感慨在某种程度上揭示了行业的真实感受。

从宏观的角度来看,中国半导体制造业所面临的这场“无硝烟的科技战争”正在逐渐深入“深水区”。

与两年前的芯片法案清单相比,美国方面的禁令正在针对半导体生态链逐步升级、日益严峻;而中国在这场关于先进科技的较量中,也不再仅仅是被动应对。

从行业协会的集体发声,到英伟达因涉嫌违反反垄断法而受到立案调查,作为全球最大的芯片市场之一,中国大陆巨大的商业需求以及国产材料、设备等技术的持续突破,正在转化为对抗单边制裁的利器。

在刚刚过去的2024年,中美双方围绕先进芯片的“科技竞争”展开了哪些较量?接下来的2025年,新版禁令又将给后续的较量带来哪些影响?

全面围堵与背水一战

在过去的这一年中,中国芯片行业背后波涛汹涌,其根本动因仍然是中美之间的较量。

自2018年起,围绕人工智能和芯片制造,美国对中国芯片的管制措施不断升级,采取更为动态、更为精确的策略,'全面封锁’的意图已昭然若揭。

2024年12月初,美国商务部下属的工业和安全局(BIS)发布了最新版的禁令——一份长达210页的出口管制文件,其中涉及的企业数量之多、出口管制内容之深,都在业界引起了强烈反响。

'这一次的禁令涵盖了整个半导体生态链,与往年只增加几个或十几个企业不同,这次的规模空前巨大。“半导体设备行业的高管李华进一步阐释了此次禁令的三个独特之处:

1、管制的范围从过去以头部晶圆厂覆盖到包括刻蚀、薄膜、离子注入、EDA软件等半导体生态链领军企业,范围更广了;

2、制裁企业的数量也超出预期,一次性在“实体清单”中新增加140个名单;

3、强化对高带宽内存(HBM)的

管制措施,作为当下GPU的标配,此举无疑剑指中国先进芯片制造。

“2024年,我们见证了管制的逐步加深,前十个月相对平静,看似没有掀起巨大波澜,但目标明确,规则日益严谨。随着美国新规的发布,管制力度在2024年达到了顶峰。”

通过多方面的了解,我们发现短期内的冲击与长期向好的趋势已成为行业的普遍看法。

李华分析指出,国产设备虽然取得了显著进步,但在核心零部件等方面仍对外资设备有所依赖,“这无疑会对未来的扩厂和项目进度产生影响,因为国产设备的全面上位还需要一段时间。”然而,他也乐观地认为,从长远来看,这有助于加速国产替代的步伐,实现自主可控。“中国的工业门类齐全,半导体产业基础也已奠定,我们完全拥有资源和能力来填补这些空白。”

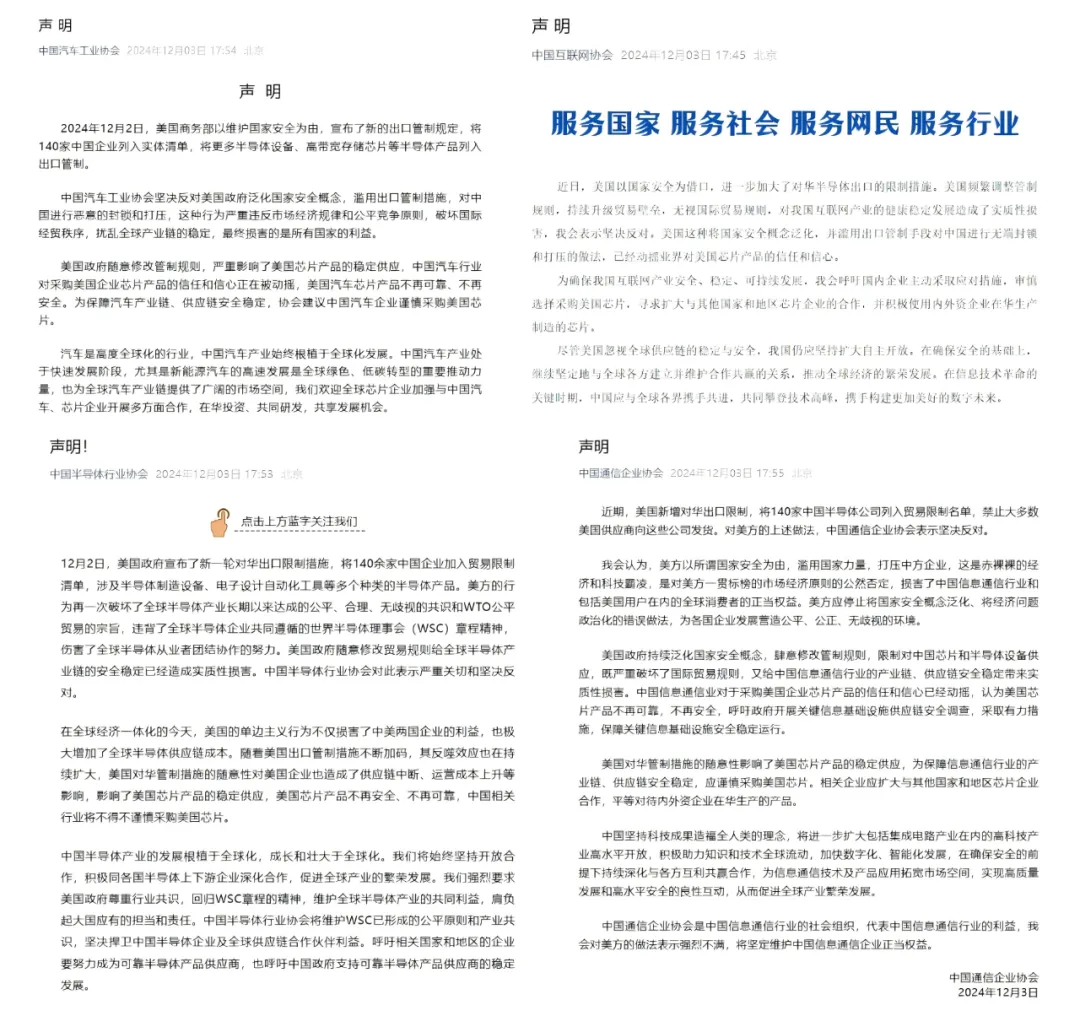

面对拜登政府在卸任前留下的“终极策略”,行业协会集体发声,传递出团结互助的信号。

2024年12月3日,中国互联网协会、中国汽车工业协会、中国通信企业协会、中国半导体行业协会罕见地联合发表声明,建议国内企业在采购美国芯片时应保持谨慎。

韩利杰表示,尽管四大协会无法代表所有企业的观点,但此次发声主要面向下游终端用户,旨在“呼吁整个行业团结一致”。

实际上,行业内部已经形成共识,认识到必须放弃不切实际的幻想。在即将到来的特朗普2.0时代,美国推动与中国科技产业脱钩的趋势不会减缓,加快自主研发和自立更生是中国半导体行业的必由之路。

在过去两年中,国内半导体产业在实际行动上做出了多种尝试,主线是支持国产供应链的发展,辅线则是推动欧美厂商在中国大陆实现本地化生产和服务,以及国内晶圆厂实施的“战略性囤积”,这些措施在一定程度上缓解了短期断供带来的冲击。

以光刻机行业领导者ASML为例,早在2021年,ASML便在中国建立了维修中心,提供常见零部件的维修服务。截至目前,ASML在中国大陆已设有16个办事处、15个仓储物流中心、3个研发中心和1个培训中心。

在众多行业人士看来,为了继续在中国市场开展业务,海外供应商必定会在“合法合规的框架内,尽最大努力”。李华指出,“随着地缘政治紧张的升级,ASML等公司无疑会尽力游说美国政府,并与荷兰政府协同,尽量将管制政策的冲击控制在可管理的范围内。”

这样的观点也在实际情况中得到了验证。ASML新任CEO Christophe Fouquet在媒体专访中曾提到,“无论是中国还是美国,每个政府都把ASML视为关键的一环。那么如何解决这个问题呢?我们不会坐等,而是会主动采取行动。”

另一方面,所谓的“战略性囤积”现象也在欧美大公司的财务报告中得到了体现。

以ASML为例,其2024年第三季度财报显示,中国大陆业务占比达到47%,但管理层预测2025年中国大陆的销售额占比将降至大约20%,这一数据下降的背后,部分原因是中国大陆厂商的提前囤货。

摒弃幻想,认清现实,囤货和本地化生产成为了中国半导体厂商“背水一战”的重要策略。

束缚中国半导体产业发展的绳结,唯有我们自己才能将其解开。

韩利杰指出,随着出口管制政策的不断变化,许多企业已经逐步适应了这一环境,这展现了中国芯片产业的坚韧不拔:

“管制反而间接促进了国产自主研发的步伐,从之前的SoC到现在的GPU,这一趋势已经得到了验证。因此,面对日益严格的出口管制,我们不必过分悲观。”

一方面,这种不断升级的禁令模式,唤醒了国内晶圆厂商的“风险意识”。像“外国直接产品规则”(FDPR)这样的长臂管辖机制,几乎意味着所有半导体生产设备都可能随时被纳入管制名单。

越来越多的晶圆制造企业正在积极寻找各个环节的国产替代方案。相比起设备的性能优劣,高管们更加关注的是设备“能否使用”,这成为了他们更为重视的考量指标。

另一方面,禁令导致的设备和材料短缺,也为市场带来了新的机遇。然而,半导体设备行业高度细分且门槛较高,从研发到量产的过程,需要产业链上下游企业间的不断磨合与优化,这种紧密的合作关系并非通过价格战就能轻易介入。同时,随着需求量的增长,技术要求也在提升。国产半导体设备要想充分利用禁令造成的市场空档期,就必须扎实打好“基本功”。

国产设备的“基本功”体现在一颗芯片上千道工序、200-300台设备的每一个环节。

关牮一直关注国内半导体设备的发展,他认为晶圆制造的国产化是一项“不容偏颇”的工程——光刻机仅是众多技术环节之一,刻蚀、沉积、显影、清洗、封测等前后道工序,国产设备的替代之路还很长。

“打个比方,如果海外最先进的技术水平是100分,我们原本只有四五十的水平,现在快速提升到了七十分左右,但要想从七十分再往上提升,难度就会急剧增加,因此还需要长时间的积累。”关牮表示。

蓉和半导体CEO吴梓豪也提出,光刻技术虽重要,但并非半导体产业的全部:“过去光刻技术的进步主要体现在线宽的缩小上,而现在先进制程更多采用立体结构,刻蚀、薄膜沉积等环节的技术水平,其重要性正在日益凸显。”

“单纯推进光刻节点,良率没那么好,也会造成很高的成本。”吴梓豪说。

每一代先进制程技术的提升,其成本的增加同样是显著的。“目前台积电2nm工艺的报价几乎是5nm工艺的两倍。”吴梓豪透露,台积电生产的每片300mm直径的2nm晶圆价格可能超过3万美元,而5nm晶圆的价格大约在1.5万美元左右。

根据中国台湾媒体的报道,台积电计划从2025年1月开始,对3nm、5nm以及CoWoS工艺进行价格上调,其中3nm和5nm工艺的价格预计将上调5%至10%。

先进制程所需的巨额资金投入,要求企业必须在市场端实现健康且可持续的营收和利润。与此同时,对于仍在起步和追赶阶段的国产设备制造商来说,短期内要实现7nm、5nm甚至3nm先进制程的各项设备全面替代,仍然是一个挑战。

在当前的环境下,为了促进产业链各环节的协调发展,28nm及更成熟的制程技术仍然是理想的“练兵场”。

根据TrendForce集邦咨询的最新调研,受国内自主化趋势的影响,预计到2025年,中国的晶圆代工企业将在全球成熟制程市场中发挥关键作用,成为产能增长的主要动力。

与始终处于社会关注中心的先进制程不同,成熟制程虽然在曝光度和技术挑战上不及先进制程,但它绝非“过时产能”,而是一个拥有广阔市场前景的“主流业务”。

TrendForce集邦咨询预测,从2023年到2027年,全球晶圆代工的成熟制程与先进制程产能比例预计将保持7比3的比例,特别是在电动汽车和能源转型相关的新兴产业中,成熟制程芯片的应用极为广泛。

此前,博世中国总裁徐大全在接受采访时指出,智能汽车中超过96%的车用芯片采用的是28nm以上的制程。由于全球主流芯片代工厂商普遍将焦点放在先进制程的竞争上,现有的成熟制程产能可能会在未来面临“缺货危机”。

“在28纳米以上制程的芯片领域,国外投资不足,这为中国大陆在这一领域提供了机会,如果芯片制造商愿意加大努力。”他如是说。

根据中国汽车工业协会的最新统计数据,传统燃油车所需的芯片数量为每辆车600至700颗,而电动车则需要1600颗,智能汽车的需求更是高达3000颗。

下游市场对成熟制程的强烈需求,为大陆芯片制造业创造了极佳的发展机遇。去胶、热处理等行业已经取得领先,而在光刻、离子注入、量测等工艺上,差距仍然存在。

华泰证券的报告指出,去胶、热处理和清洗等半导体工艺环节的设备国产化率相对较高(约超过30%),刻蚀设备、薄膜沉积等环节也在迅速缩小与国外先进水平的差距,国产化率达到了20%。

吴梓豪告诉我们:“全球半导体产业在起步阶段技术和工艺都不成熟,需要经过第二代、第三代的经验积累才能逐步完善。在当前面临封锁的形势下,只有让产业链上下游的企业都获得订单,才能有足够的资金继续推动技术的迭代升级。”

在经历了漫长的库存消化阶段后,全球半导体市场逐步走向温和的复苏之路。

根据Counterpoint Research的数据,得益于人工智能技术需求的增长和内存市场的回暖,2024年第三季度全球半导体行业的收入达到了1582亿美元,同比上升了17%。国际半导体产业协会SEMI的预测指出,2024年全球半导体市场有望实现15%至20%的增长,市场规模将触及6000亿美元。

在行业整体走势向下的背景下,政策和企业的“逆周期投资”策略开始显现成效,国内半导体市场也逐渐迎来了收获期。

“相较于2024年的全球市场,中国市场表现尤为突出,得益于逆周期投资的推动,国产半导体设备制造商成为最大的赢家,其增长速度极为迅猛。”李华向「硅基研究室」表示。

SEMI的数据指出,2024年上半年,全球半导体设备的出货总额达到了532亿美元。而中国内地市场,作为全球最大的半导体设备市场,在第二季度不仅市场规模位居第一,还以62%的增速领先全球,成为少数几个实现正增长的市场之一。

与此同时,SEMI报告显示,在今年的前六个月,中国大陆在芯片制造设备上的投资飙升至历史性的250亿美元。该机构预测,在未来三年,即到2027年,中国大陆在半导体领域的总资本支出将突破1000亿美元。

尽管国产替代进程加快,晶圆代工产能也在扩张,但对于中国的半导体设备制造商来说,2025年的紧张局势并不会有所缓解。

一方面,从ASML等国际半导体设备供应商对华销售额的显著下降可以看出,疯狂采购和扩产只是短期现象。随着采购量回归到正常水平,企业面临的挑战将是如何利用现有设备和生产线,与产业链上下游协同合作,生产出更先进的芯片。这不仅要提高芯片制造技术,也要同步推进国产配套设备的发展。

另一方面,过去几年,半导体市场的热钱涌入催生了众多企业,但在2025年,行业洗牌将不可避免。

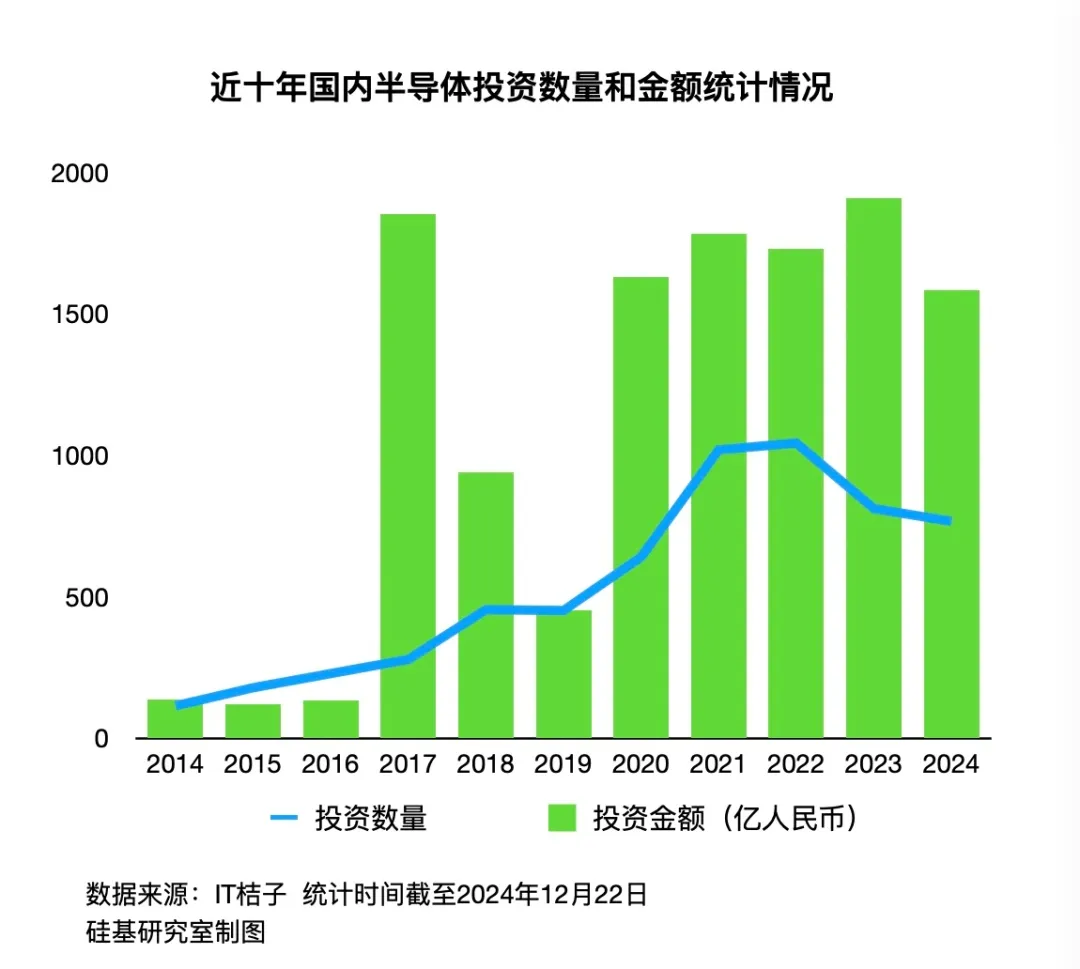

根据IT桔子的数据,近十年来,国内半导体行业的投融资活动在2021年和2022年达到了高峰。然而,近年来,随着融资环境的变化,行业的投资数量和金额都有显著下降,市场热度明显降温。

关牮的观察指出,虽然一级市场涌现了大量新兴项目,但其中真正技术实力出众的并不多,“从明年开始,我们将见证一场较为残酷的淘汰赛。”

这场洗牌和淘汰主要将在两个方向上展开。首先,在刻蚀、薄膜沉积等关键领域,国内设备制造商将争夺海外设备制造商的市场份额,并会根据客户需求扩展产品线,这将加速国内市场的竞争和行业并购。

中微公司董事长尹志尧在最近接受央视《对话》节目采访时提到:“在公司上市之前,我们相对保守,前十年只推出了一个大产品,接下来的八年推出了两个产品,总共大约三个产品。上市后,我们经验更加丰富,现在每年同时开发的产品种类超过20种。”

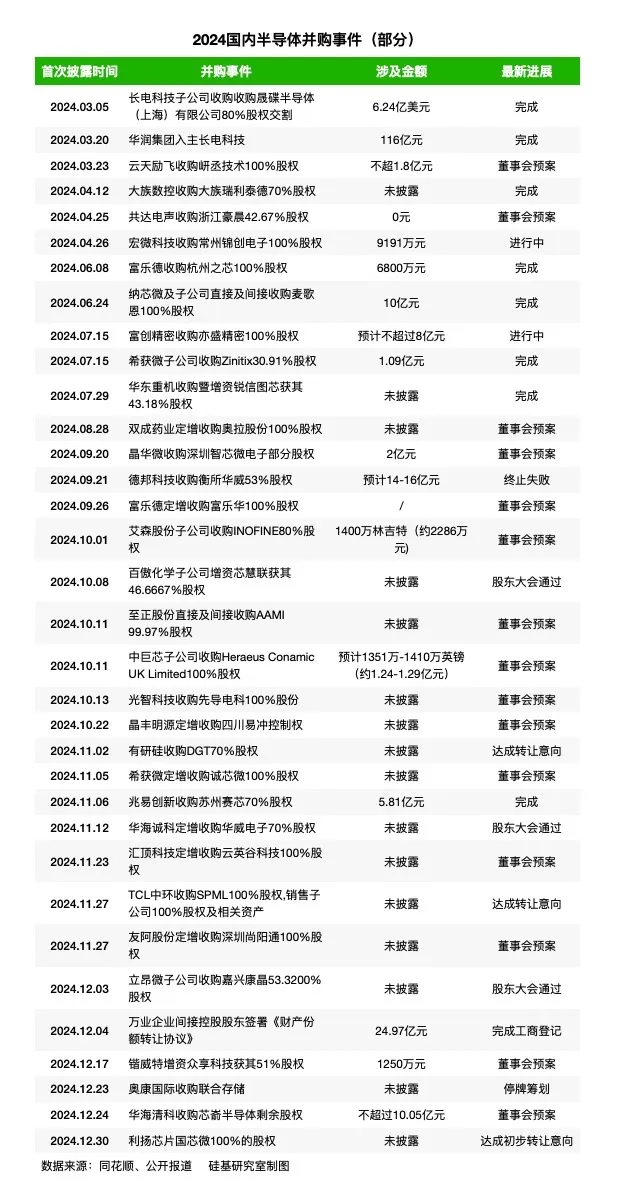

根据「硅基研究室」的不完全统计,过去一年中,A股半导体领域的并购事件已经超过30起,尤其是在半导体材料和模拟芯片领域,活动尤为频繁。布局多元化业务,向平台型企业转型,已成为设备制造商未来的长期发展目标。

其次,在诸如EDA(电子设计自动化)、ALD(原子层沉积)等竞争激烈的细分市场中,将首先出现行业洗牌,竞争力较弱的企业将面临淘汰,而优质项目则有望脱颖而出。李华指出,“以ALD领域为例,目前可能有十几家公司涉足,但最终不可能所有企业都能存活下来。”

在李华的观点中,任何一家成功的半导体公司,其成功的关键在于专注和专业,以及与客户的紧密互动。

ASML在成立之初并未受到市场的青睐,面对的是尼康、佳能等强大的日本光刻机厂商的竞争。然而,通过对关键客户的深度服务和对浸没式光刻技术、极紫外光源(EUV)技术的持续研发投入,ASML最终成为了全球芯片制造商争相合作的行业巨头。

荷兰记者马克·海金克,长期关注ASML的发展,在《专注:ASML之道》一书中也提到:“自成立之初,ASML就凭借对单一产品的专注奠定了其成功的基础。”

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

技术咨询

技术咨询 代买器件

代买器件 商务客服

商务客服 研发客服

研发客服