技术咨询

技术咨询 代买器件

代买器件 商务客服

商务客服 研发客服

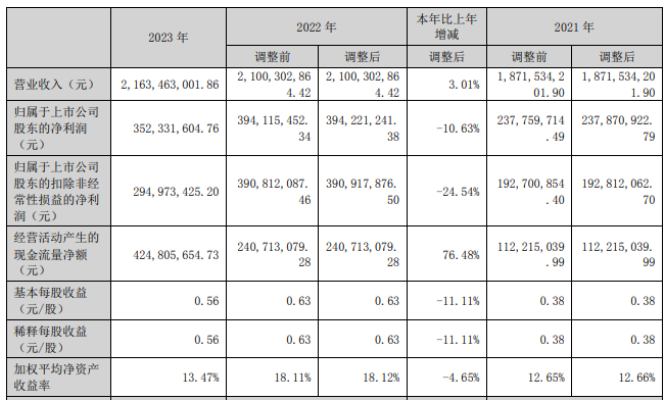

研发客服4月25日,湘潭电化发布2023年全年业绩报告。2023年,公司实现营业收入216,346.3万元,同比增长3.01%,归属于上市公司股东的净利润35,233.16万元,同比下降10.63%,经营活动产生的现金流量净额42,480.57万元,同比增长76.48%。

湘潭电化业绩较上年同期有所下降主要系对联营企业的投资收益同比减少。公司自2021年开始布局锰酸锂产业,依托前驱体自给优势、技术研发优势以及丰富的材料生产运营经验,公司已成长为锰酸锂行业内具有竞争优势的头部企业。根据计算,2021年至2023年公司锰酸锂的市场占有率逐年增长,分别为1.24%、6.46%、15.22%,2023年公司锰酸锂市场占有率在行业排名第三。

湘潭电化坚持以市场为导向,以客户为中心,精准施策,落实大客户战略。生产上发挥EMD事业部灵活调控的优势,保证产能的最优化利用,产销研紧密协同,不断优化产品结构,满足客户不同的需求。2023年公司产销基本平衡,产品出厂合格率100%。公司电解二氧化锰业务保持稳定,盈利能力提高,无汞碱锰型产品市场占有率保持行业领先。锰酸锂业务以拓展市场为重点,以完成客户验证为抓手,目前产品已覆盖电子消费类、动力电池类等多个应用领域,产品品质获得客户好评。受原材料碳酸锂价格剧烈波动的冲击,锰酸锂业务出现亏损,但产品市场占有率快速提升,出货率进入行业第一梯队。污水处理业务稳定运行,三期工程运转顺利,社会效益明显。

研发创新是企业持续发展的源动力。湘潭电化将不断强化科技赋能,加大研发投入,充分利用新能源材料研究院平台,与高校、科研院所开展产、学、研战略合作,开展技术共享、联合研发等合作项目。紧跟行业发展趋势,以市场需求和客户需求为导向,积极探索新领域、新技术、新工艺,将研发创新转化为新质生产力,不断增强公司核心竞争力。

一是不断研发更高性能的电解二氧化锰产品,全面提质增效,实现产品的差异化竞争。

二是重点突破锰酸锂关键技术指标,以及锰酸锂与固态电解质融合技术,提升锰酸锂性能,紧密对接下游,创造新的市场需求和应用场景,带动行业发展。

三是密切关注锰基材料新应用领域,如磷酸锰铁锂、富锂锰基、钠离子电池等,多元化创新技术路线,为迎接新能源锰基材料未来的迅速发展积蓄力量。

四是多路径寻求和探索锰渣、污泥等循环利用处理技术,实现清洁生产和可持续发展。