技术咨询

技术咨询 代买器件

代买器件 商务客服

商务客服 研发客服

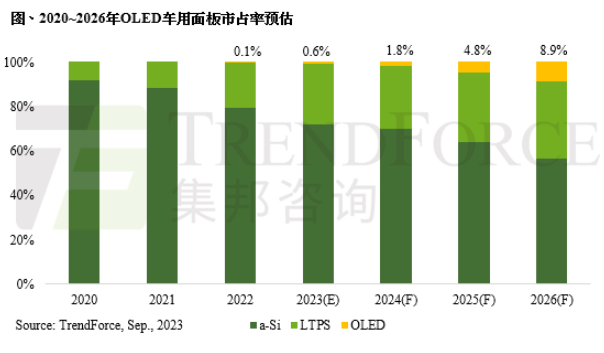

研发客服最新「车用显示面板市场发展分析报告」显示,随着汽车市场的逐步复苏加上智能座舱的推广下,整体汽车显示面板的需求逐渐回稳,并开始有上升趋势,预估2023年车用显示面板整体供应量将保持增长,2026年预计供应量将超过2.4亿片。而伴随OLED面板的效能提升及成本持续优化,OLED车用面板市占率至2026有望达8.9%。

通胀导致消费性电子市场需求大幅下降,使得面板厂将目光放在仍有一定利润的车载显示市场,由于汽车制造商开始要求车载显示的面板设计和功能整合,为面板制造商提供了新的机会,积极向下延伸整合,期盼打破传统Tier1对各类整车零组件的高度控制局面,在车载显示座舱系统上与车厂形成新的供应关系。

从后座娱乐、副驾、中控、一直到仪表,车载显示器逐渐转为更强大的讯息传递媒介,除此之外,为整合传统座舱中个别独立存在的功能,需要更大的屏幕及更灵活的空间设计,因此各式显示器技术发展仍持续提升,如LCD搭配Mini LED背光可以大幅提高显示器的亮度达1,000nits以上,可改善户外如雪地、艳阳等环境强光照进车室内的显示不良;而OLED面板相较传统的LCD屏幕,具有自发光、轻薄、高刷新率、柔性等优势,可以显著增加汽车的附加价值。尤其是OLED柔性屏幕,高灵活性为汽车创新设计提供了更大的挥洒空间,目前主要被定位在车用市场的旗舰和高端产品上。

为了克服OLED在车用耐久性的问题,在技术上多采用Tandem OLED技术,将多个的OLED组件,通过连接层互相串联与迭加而形成的一种高效率OLED组件结构,串联后的OLED,对比单层,双迭层组件达到相同亮度的电流密度为单层1/2,寿命则至少可以提升两倍,能有效降低面板的使用功耗。成本方面,则导入Hybrid OLED面板,利用刚性OLED玻璃基板结合柔性OLED所使用的薄膜封装技术,同时达到减轻重量及降低成本,也可藉由薄化基板来达到曲面的效果。

TrendForce集邦咨询表示,由于车载屏幕的测试、验证周期约2~3年,如果想快速提升市占率,面板厂与车厂更紧密的合作是必然的趋势,在三星显示陆续抢下法拉利、BMW等指针性订单,车用龙头LG Display也宣布与九个高端汽车品牌加强合作,扩大导入高端车用OLED面板,并预计量产第二代Tandem OLED,与之前相比,亮度与功耗皆有显著改善。随着LCD搭载Mini LED BLU(Mini LED背光技术)利用成本优势抢占车市,OLED技术则将凭借超大尺寸、可滑动、透明等新产品问世加速进入高端车载显示市场。