有一种材料,占半导体市场不到1%的规模,却决定了芯片能否生产,该材料的供应商集中在日美两国,尤其是头部企业在日本最为聚集,这种材料就是光刻胶。光刻胶也被誉为“半导体材料皇冠上的明珠”,它的市场规模虽然小,但有撬起千亿美元级半导体市场的力量。

年初,各企业开始公布上一年度业绩快报,国产光刻胶企业成绩亮眼,部分企业业绩甚至预增120%以上。一时间“高端光刻胶国产化进程有望加速”的声音兴起,不过《国际电子商情》也注意到,从2021年11月中旬到2022年2月下旬,资本市场光刻胶板块已经持续波动下跌了三个多月。与此同时,到2022年2月底国产高端光刻胶仍未批量量产。

一方面是部分媒体的力捧,另一方面是业内人士的冷静思考。究竟国产光刻胶发展现状如何?这个材料的国产化面临怎样的挑战?本期《国际电子商情》针对以上话题做探讨与分析。

具有市场障碍和技术壁垒

我们在《国际电子商情》10月刊《半导体材料供应商盘点及市场竞争格局分析》一文中解释过光刻胶的定义及分类——光刻胶又称光致抗蚀剂,是在通过紫外光、电子束、离子束、X射线等照射或辐射后,其溶解度会发生变化的耐蚀剂刻薄膜材料。按形成的图像来分类,光刻胶分为正性、负性两大类,涂层曝光并显影后,曝光部分被溶解,未曝光部分留下来,为正性光刻胶,反之则是负性光刻胶;按曝光光源和辐射源的不同,又可分为紫外正/负性光刻胶、深紫外光刻胶、X-射线胶、电子束胶、离子束胶等;根据下游不同的应用,光刻胶可分半导体光刻胶(24%)、LCD光刻胶(27%)、PCB光刻胶(25%)以及其他光刻胶(24%)。

光刻胶是半导体的核心材料,不过它占据半导体市场的份额并不算大。在以前各国推崇全球分工的时代,这类市场规模小的材料受关注的程度较低,现在受大国间的政治、经济格局影响,全球分工正面临着巨大的挑战,同时,各国更重视本土半导体供应链的建设,但半导体材料领域的光刻胶,面临一些市场障碍和技术壁垒,对部分企业来说缺乏足够的动力。

美国电子材料市场调查公司TECHCET数据预估,2021年全球半导体光刻胶市场规模约为19亿美元,同比增长11%;WSTS(世界半导体贸易统计组织)预计,2021年全球半导体市场规模达5510亿美元,较2020年增长25.1%。综合以上数据可知,光刻胶市场仅占整个半导体市场的0.34%。很显然,与规模巨大的半导体市场相比,光刻胶的市场空间显得非常小。

光刻胶在半导体制造环节极其重要,它合规与否决定了晶圆的良品率。《国际电子商情》注意到,2019年Q1,台积电14厂出现一起光刻胶规格不符导致大量晶圆报废的事件,直接导致10万片16nm、12nm工艺产品报废,最终致使台积电Q1营收减少 5.5 亿美元,毛利率减少 2.6个百分点。这也是为什么光刻胶市场体量虽小,却能撬动整个半导体产业的原因。

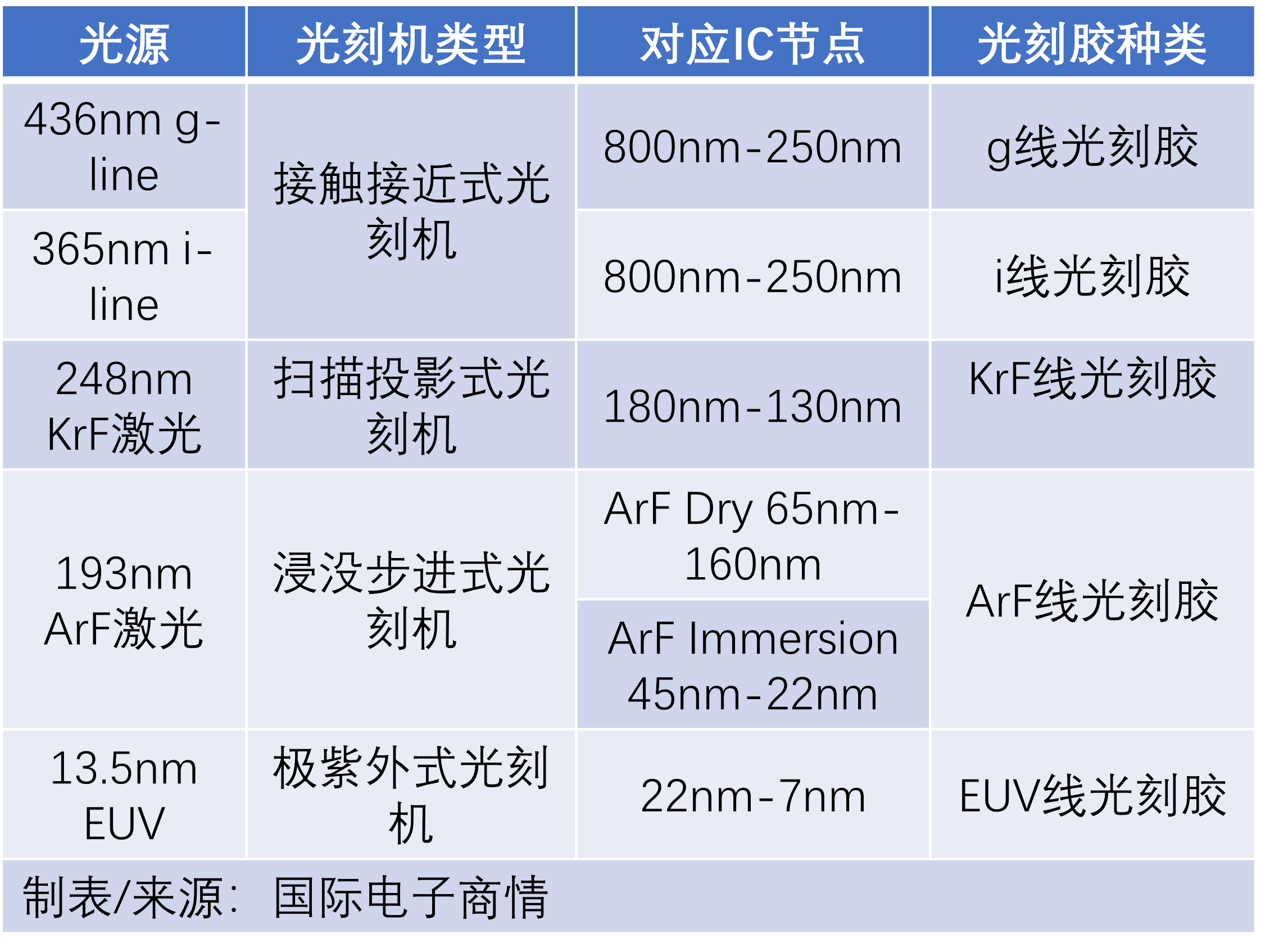

表1 五代光刻机以及对应光刻胶类型

从技术层面看,光刻胶的核心技术参数包括分辨率、对比度和敏感度。随着芯片尺寸越来越小,产业对光刻机以及光刻胶的要求也越来越高,为了满足集成电路发展的需求,光刻胶通过缩短曝光波长、提高极限分辨率,来满足不断精进的光刻技术需求。

不同的光刻胶产品适用于不同的光刻机,从光刻机的发展历程来看,以光源的来区别大致有g线-i线-KrF-ArF-EUV的升级方向,g线到EUV光源的曝光波长不断减小,光刻技术难度依次叠加,IC工艺节点也逐渐变小。

总体来看,KrF、ArF、EUV光刻胶主要配合更高端的光刻机来应用,由于光刻胶的生产工艺复杂、纯度要求高、需要长期的技术积累,对新进入的企业来说其实并不友好,所以在该行业活跃的企业较少是新进企业。

全球半导体光刻胶企业竞争格局

按不同德应用分,光刻胶可大致分为PCB光刻胶、LCD光刻胶、半导体光刻胶以及其他光刻胶。咨询机构富士经济2020年8月发布的报告称:日美两国光刻胶企业约占全球7成的市场份额,其中东京应化占25.6%、杜邦占17.6%、JSR占15.8%、住友化学占10.4%。

此外,Reportlinker 2020年7月公布的数据显示:过去一年里(2019年),全球光刻胶在LCD领域的应用占比最大,约为27.8%,在PCB和半导体领域的应用比例分别为23%和21.9%。其中,中国本土光刻胶企业约占全球10%的市场份额,供应结构主要以PCB光刻胶为主,超过了90%以上的份额,而LCD光刻胶、半导体光刻胶总计约占5%。

光刻胶是技术密集型材料,产品更新迭代的速度并不快,且参与者在短期内无法落地新增产能,所以该产业的数据更新频率并不算太高。即使是2019年的统计数据,在现在来看依然具备一定的参考价值。

·半导体光刻胶需求在增长

2020年Q4,业内开始出现晶圆产能紧缺,进入到2021年,半导体器件乃至终端也出现了缺货的情况。这期间,许多晶圆厂相继铺开了非常规性晶圆产能扩产动作。相应地,对半导体光刻胶的需求也在增加,预估在晶圆厂新增产能陆续达产后,这种需求才能在市场中体现出来。

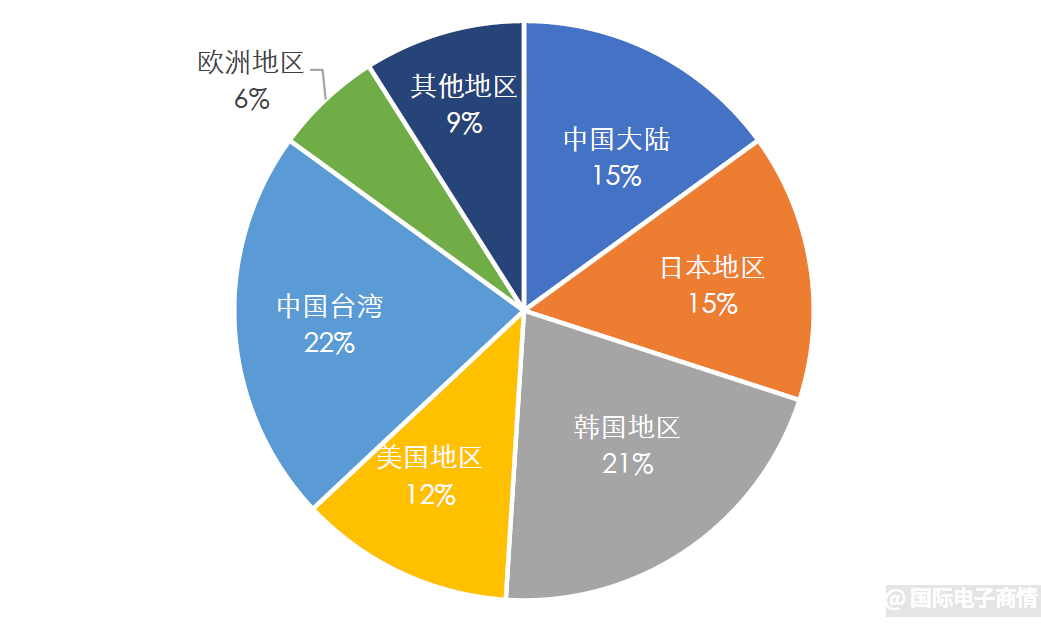

图1全球各地区半导体产能份额占比 数据来源:波士顿咨询集团、IC Insights

去年年初,波士顿咨询集团以工厂所在地为基础,统计了2020年全球各地区的半导体产能份额数据,其中中国台湾半导体产能占22%、韩国占21%、美国占12%、中国大陆和日本各占15%。

再看IC Insights 2020年12月统计的全球区域晶圆产能数据(根据工厂归属地来划分):中国大陆占15.3%,日本占15.8%,美国占12.6%,中国台湾占21.4%,韩国占20.4%,欧洲地区占5.7%,其他地区占8.9%。

从工艺节点来看,全球新增晶圆产能主要小于20nm,也包括了小于14nm的先进工艺节点。因美国对中国部分企业的“制裁”和“禁售”,让中国大陆在先进工艺节点上的发展受到一定的限制。不过,CINNO Research首席分析师周华认为,中国大陆市场对成熟工艺的需求依然很大,未来晶圆产能增加会在成熟工艺的占比较高。

对比波士顿咨询集团、IC Insights与Reportlinker的数据,可反映出我国半导体光刻胶无法满足半导体制造的需求,这注定了我国半导体光刻胶主要依赖进口的现状。

·国产半导体光刻胶量产进程

去年7月底,中芯国际光刻胶负责人与某证券机构分析师针对ArF光刻胶的争论引发了关注。前者犀利地表示,国内ArF光刻胶领域还是空白的,目前有一些人(指券商)在“瞎炒货”。这一观点引起了某证券机构分析师的反对。

我国半导体光刻胶对外依赖程度达80%以上,尤其是国产高端半导体光刻胶非常稀缺。据晶瑞股份公告数据显示,适用于6英寸晶圆的g/i线光刻胶自给率为20%,适用于8英寸晶圆的KrF光刻胶自给率小于5%,适用于12英寸晶圆的ArF光刻胶目前基本靠进口。2021年年初,央视财经报道称,国内企业进口光刻胶困难,且光刻胶价格上涨20%。该报道引起了业内同仁的热议,也呼吁大家关注半导体光刻胶国产化。

在接下来的一年内,多家国产光刻胶企业宣布自己的KrF/ArF光刻胶项目取得关键性突破,也有一批本土光刻胶项目获得了新投资。

- 2021年5月,南大光电在业绩说明会上表示,公司的ArF光刻胶已拿下第一笔订单,制程工艺可满足45nm-90nm光刻需求。

- 2021年8月,华为旗下深圳哈勃科技投资光刻胶企业徐州博康3亿元;同月,彤程新材6.985亿元投资ArF高端光刻胶研发平台建设项目(计划2023年末建成)。

- 2021年12月,南大光电发布公告称,其ArF 193nm已经通过了客户的使用认证,可用于45nm工艺。至此,南大光电已经完成了25吨光刻胶生产线建设,且原材料和生产设备已实现国产化。同月,上海新阳在ArF干法光刻胶和KrF厚膜光刻胶研究上获得了成功,预计2022年量产KrF 248nm厚膜光刻胶,2023年全面量产ArF 193nm干法光刻胶。

- 2022年1月,上海新阳花费1亿元购买了三台ASML-1400光刻机,计划用于光刻胶的研发与测试;同月19日,晶瑞电材表示近期已购得一台KrF光刻机,可用于KrF光刻胶的曝光测试,此前该公司已购买4台光刻机,分别用于负胶、g线、i线、ArF光刻胶的测试。

虽然国产光刻胶企业在技术上有所突破,但是在实际量产过程中还需攻克一些难题。光刻胶企业在技术得到突破之后,还有一个6-24个月的客户验证周期,通过客户验证之后,还需耗费1年左右的时间来实现量产。根据各企业的规划,KrF厚膜光刻胶将于今年年内开始量产,更高技术要求的ArF光刻胶最早将于2023年实现量产。这意味着,至少在一两年内,高端光刻胶不能给企业带来显著的营收。

还需注意的是,半导体产业链企业一般不太更换供应商,对已经习惯使用日美光刻胶的晶圆厂,为什么要更换其他的供应商的产品?尤其是某家供应商的新产品?在国产光刻胶企业具备量产能力之后,如何说服晶圆厂客户使用自己的产品,相信这也是值得大家思考的课题。

·全球高端光刻胶竞争格局

当前最高端的光刻胶是EUV光刻胶,截至2021年底,能量产EUV光刻胶的企业屈指可数。TECHCET数据认为,2021年全球EUV光刻胶市场规模预计为5100万美元。与“2021年全球半导体光刻胶市场规模19亿美元”数据对比,EUV只占了半导体光刻胶的2.68%。

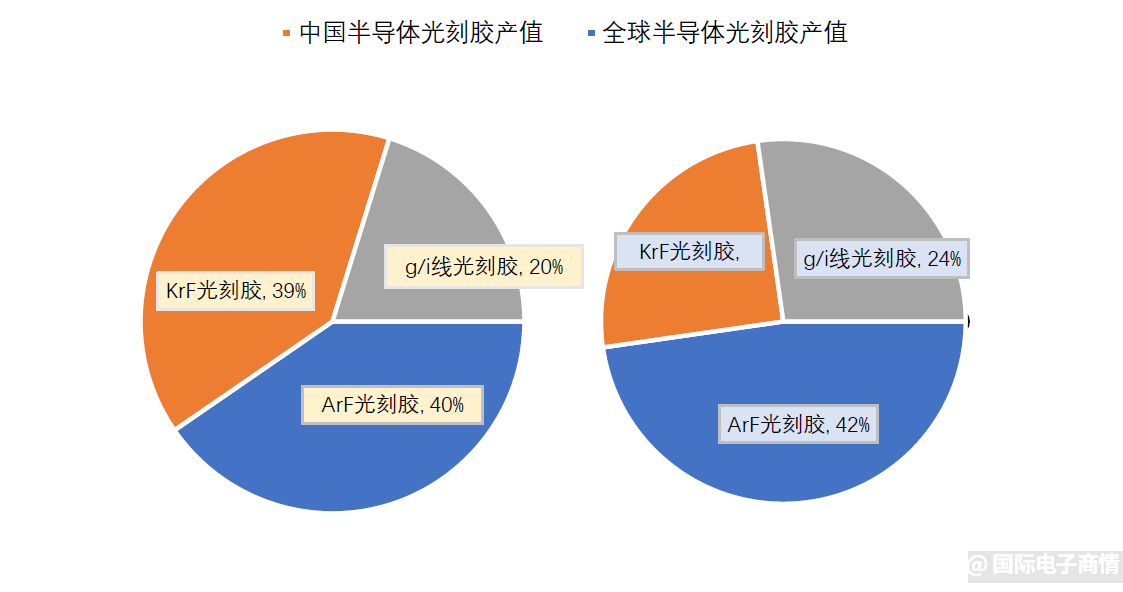

图2 全球/中国半导体光刻胶市场结构 数据来源:SIA

从全球半导体光刻胶的产值来看,规模最大的品类是ArF光刻胶,约占全球42%的市场份额;其次是KrF光刻胶,占比为22%;g线及i线光刻胶合计占比24%。据市调机构SIA 2020年的报告显示,中国半导体光刻胶的市场结构,ArF光刻胶占比40%;KrF光刻胶占比39%;g/i线光刻胶占比20%。

理论上,凭借双重、多重曝光技术,再增加光刻胶使用的次数,ArF光刻胶最高可用于28nm-7nm制程工艺的芯片生产。近年来因为5G技术实现商用,迎来新一波智能手机换机潮,对先进工艺芯片的需求与日俱增,ArF光刻胶的市场需求也迅速增长。另外,大量IoT终端应用的落地加大了对功率器件的需求,KrF光刻胶也有望迎来新一波的增长。

此前,全球只有日本光刻胶企业能够供应EUV光刻胶。2019年7月日本宣布对韩国限制出口“氟聚酰亚胺”“光刻胶”“高纯度氟化氢”3种材料。其中,日本对韩国限制出口光刻胶,还引发了韩国半导体产业链供应危机。在这样的重压下,韩国半导体产业积极推动高端光刻胶的量产,终于在2021年12月,东进世美肯(Dongjin Semichem)宣布与三星电子合作的EUV光刻胶,已经用过了三星电子的可靠性测试。至此,韩国的EUV光刻胶成功实现国产化。

表2 全球光刻胶供应商量产进程(部分)

韩国的LG化学、锦湖化学、COTEM等企业也生产光刻胶,比如锦湖化学为SK海力士半导体供应ArF Dry胶、ArF Immersion胶。由于三星、SK海力士的先进芯片生产需消耗大量ArF及EUV光刻胶,我们预估在短期内韩国的光刻胶仍依赖进口。

本文为《国际电子商情》2022年3月刊杂志文章,版权所有,禁止转载。免费杂志订阅申请点击