2023Q1采购调查报告(1):严峻的经贸形势下,仅4成采购较积极

在后疫情、乌克兰危机、高通货膨胀等影响下,2023年一季度全球经贸形势变得严峻,中国经济也承受较大下行压力。其中,中国外贸领域的主要矛盾,从去年的供应链受阻、履约能力不足,已经转变为当前的外需走弱、订单下降。

1-2月,中国电子信息制造业营收及利润总额均现下滑

数据显示,一季度,全球制造业PMI均值为49.4%,较去年四季度上升0.5个百分点。

仅3月全球制造业PMI为49.1%,较2月降0.8个百分点,结束连续2个月环比上升走势,连续6个月低于50%。同期,中国制造业采购经理指数为51.9%,连续3个月运行在扩张区间。

从PMI指数上看,似乎中国经济开始回暖,但是实际上,一些行业还面临还大挑战,比如中国电子信息制造业企业效益下滑明显。

据中国国家统计局数据显示,2023年1-2月,中国规模以上电子信息制造业增加值同比下降2.6%,增速分别比同期工业、高技术制造业低5个和3.1个百分点在主要产品中,手机产量2.04亿台,同比下降4.8%,其中智能手机产量1.34亿台,同比下降14.1%;微型计算机设备产量0.46亿台,同比下降21.9%;集成电路产量443.0亿块,同比下降17%。

中国电子信息制造业和工增加值累计增速

在出口方面,1-2月,中国规上电子信息制造业出口交货值同比下降8.4%,比同期工业降幅多3.5个百分点。据海关统计,1-2月份,中国出口笔记本电脑1802万台,同比下降39.9%;出口手机1.10亿台,同比下降14.4%;出口集成电路372.6亿个,同比下降20.9%。

1-2月,中国电子信息制造业实现营收1.99万亿元,同比下降6.5%;营业成本1.78万亿元,同比下降5%;利润总额170.6亿元,同比下降77.1%;营业收入利润率为0.86%。

中国海关总署数据显示,在剔除容易受国际大宗商品行情影响的原油,1~3月中国进口额下降8%,连续4个季度下降。单看3月主要进口产品,汽车减少15%,个人电脑等减少25%。零部件的采购需求也表现疲软,汽车零部件和液晶面板的降幅分别达到21%和37%。若以美元计算,1~3月中国进口额比上年同期减少7%,连续2个季度出现负增长。

2023Q1企业采购情况如何?《国际电子商情》采购调查报告给出结果

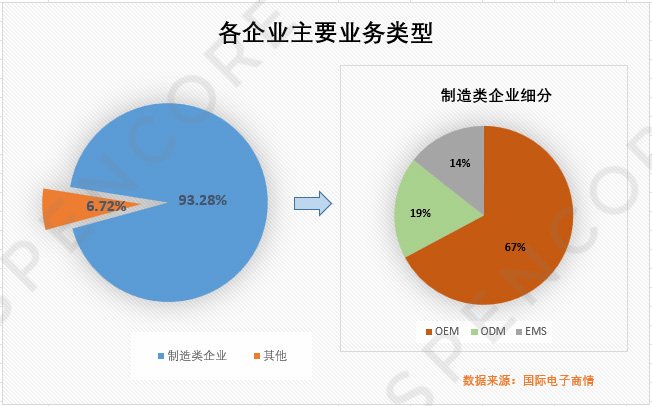

调研对象超过90%为制造类企业

综合《国际电子商情》调研数据显示,从2023年Q1采购调研对象企业所处地区来看,整个大中华区(包括中国大陆、香港、台湾地区)占比高达89.85%,其他来自美洲、日韩、欧洲,以及亚太等其他地区的企业占比仅为10.15%。

从各企业主要业务类型分布来看,包括品牌制造商(OEM)、原始设计制造商(ODM)以及合同加工/电子制造服务商(EMS)在内的制造类企业,合计占比高达93.28%,完全符合此次下游采购调研的初衷,其他占比6.72%。

在这93.28%的制造类企业中,OEM 企业占比67%,ODM企业占比为 19%,EMS企业占比为 14%。

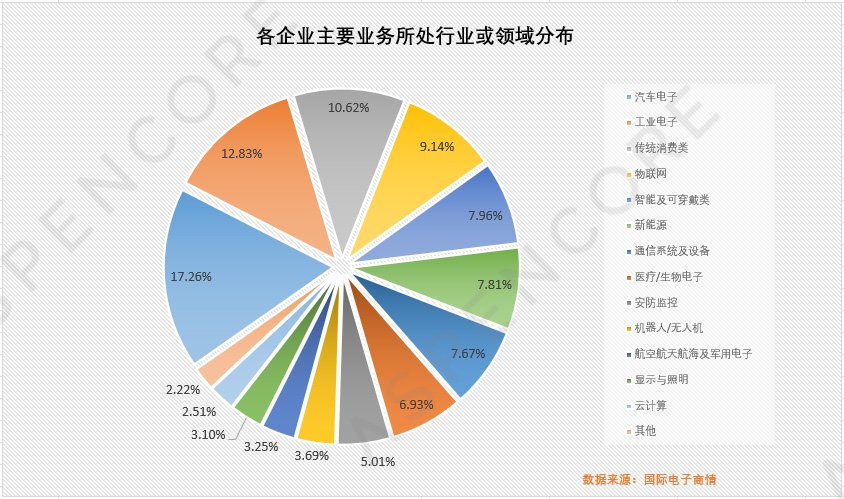

从各企业主要业务所处行业或领域来看,涵盖了汽车电子、工业电子、传统消费类、物联网、智能及可穿戴类等十多个类别,既有传统的,也有新兴的。

其中,涉及汽车/新能源汽车、自动驾驶等汽车电子相关的,占比17.26%;

涉及工业互联网、智能工厂等应用需求的工业电子,占比 12.83%;

手机、PC、NB、TV等传统消费类电子产品,占比10.62%;

以智慧家居、智慧城市等为主要的物联网,占比9.14%;

以TWS耳机、AR/VR等为主的智能及可穿戴类,占比7.96%

以太阳能光伏、风电等为主的新能源,占比7.81%

以无线网络、5G基站等为主要的网络通信系统及设备,占比7.67%

安防监控,占比5.01%

机器人/无人机 ,占比3.69%

航空航天航海及军用电子,占比3.25%

显示与照明,占比3.1%

以数据中心、服务器等为代表的云计算应用类,占比2.51%

其他,占比2.22%

从采购占比来看,从原厂采购高于从贸易商采购

从元器件(含集成电路)采购主要渠道来看,通过代理商和贸易商采购的合计占比过半,达到54.95%,直接向原厂采购的占比为30.57%。从原厂采购的虽比从代理商采购的低3.71个百分点,但比从代理商采购的高了近10个(9.9)百分点。

从代理商采购,占比34.28%

从原厂采购,占比 30.57%

从贸易商采购,占比 20.67%

从电商网站采购,占比 8.66%

从线下柜台采购,占比 3.71%

其他采购,占比 2.11%

综合《国际电子商情》调研数据显示,各企业预计2023年采购额,30.09%在千万元级以下,62.71%在1亿元以下,25%在1-10亿元,12.29%在10亿元以上。

将预计2023年的元器件采购额与疫情前2019年的数据进行对比,可直观发现,两年各企业采购金额规模占比走势基本一致,仅有部分略有出入。

其中,在1千万至5亿元、8-35亿元采购额区间段,2023年的占比均高于疫情前的2019年;在5百万以下、5千万-2亿元、4-8亿以及35亿元上采购区间段,2019年的占比均高于2023年。

具体调研数据显示,采购金额在10亿以上的主要集中为大规模传统消费类电子以及汽车电子(汽车/新能源汽车、自动驾驶)类别;

采购金额在10亿元~19.99亿元,主要是传统消费类(手机、PC、NB、TV等)、汽车电子(汽车/新能源汽车、自动驾驶)及物联网(智慧家居、智慧城市);

采购金额在20亿元~50亿元,主要为传统消费类(手机、PC、NB、TV等);

采购金额在50亿元以上的,主要为汽车电子(汽车/新能源汽车、自动驾驶)、通信系统及设备(5G基站、无线网络)及工业电子(工业互联网、智能工厂);

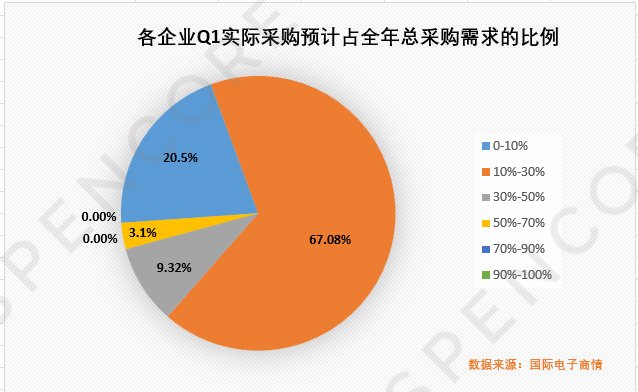

在电子制造行业,通常每年6-9月为企业忙碌期,第一季度为传统淡季(包括因中国传统春节假期而中断生产等影响)。因此,第一季度企业的采购量不会最高,通常采购占比维持在全年的20-25%。

据此次调研数据显示,占比高达67.08%的企业Q1实际采购占全年总采购量的10-30%,基本符合一季度常规的采购占比,这也说明产业链供求已趋向平稳;其次占比20.37%的企业Q1实际采购占全年总采购的10%以下,9.25%的企业Q1实际采购占全年总采购的30-50%,而最后剩下3.1%的企业Q1实际采购占全年总采购的50-70%。

仅4成企业采购较为积极

综合《国际电子商情》调研数据显示,相比2022年下半年,预计2023年上半年企业采购额减少的占比为31.79%,剩下高达68.21%的占比为维持和增加投资。而在2020年Q1预计的企业采购金额,占比42%为减少采购金额。

可以看出,在疫情爆发初期,因对未来市场的不确定性情绪弥漫,信心有所松动,企业投资意愿受到影响;而当疫情放开,市场信心有所恢复,企业采购意愿得到进一步提升。

随着疫情防控的放松,宏观经济政策显效,今年以来企业的销售收入增速在逐步回升。这一回升从同比看,今年一季度增长4.7%。从环比看,较去年四季度提升了6.2个百分点,一路上行至今年3月份同比增长12.8%。

数据显示,尽管中国电子信息制造业企业效益在1-2月下滑明显,但投资保持较快增长。同期,电子信息制造业固定资产投资同比增长17.3%,比同期工业、高技术制造业投资增速分别高7.3和1.1个百分点。

此外,另据最新数据显示,3月,中国本土企业采购金额同比增长14.1%,较1-2月份提高了12.8个百分点,4月1日-5日进一步提升至同比增长23.8%。企业前有较多的采购,意味着后就有较大的销售,加上去年4月的基数低,今年一系列宏观调控政策的持续显效,4月份企业销售收入同比增幅比3月份还高。从4月1日-5日的数据显示,企业销售收入的增幅已经同比上升到了21.2%的高点。

虽然市场在回归,行业信心也在恢复,但各企业采购策略仍受其业务进取情况的影响。

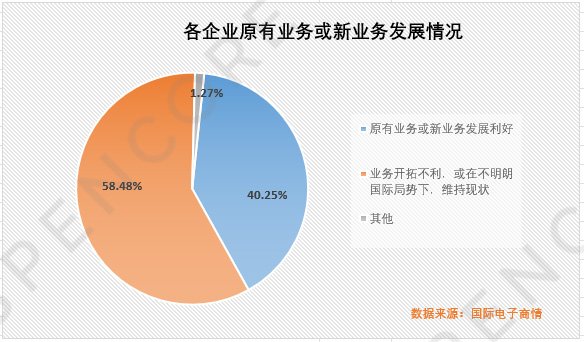

据调研数据显示,有近6成(58.48%)的企业,因其业务开拓不利,或在当前不明朗的国际局势下,在采购订单方面,依旧维持现状和谨慎投资态度;仅有4成(40.25%)的企业,因原有业务或新业务发展利好,而维持积极的投资态度。

在这近6成的企业中,有20.34%的企业原有业务规模减少;有6.78%的企业新业务开展不利,剩下的31.36%企业为在不明朗的国际局势下,维持谨慎的投资态度。

在这4成的企业中,有13.98%的企业新业务开展顺利,有26.27%的企业原有业务规模有所扩大。

从具体调研数据来看,业务(包括原有业务和新业务)发展较好的,主要是新能源(光伏、风电)、 物联网、工业电子(工业互联网、智能工厂)以及汽车电子(汽车/新能源汽车、自动驾驶);

业务(包括原有业务和新业务)发展不明朗的,主要为传统消费类(手机、PC、NB、TV等)。

此外,结合当前所面临的国际形势,以及基于调研获得的信息显示,各企业对下半年的元器件采购持不同态度。

其中,41.1%的企业持乐观态度,将进一步扩大采购规模;

27.12%的企业维持不变,按原计划进行;

在未来不明朗形势下,有23.73%的企业维持谨慎投资;

而剩下的8.05%的企业持悲观情绪,将一步缩减采购规模;

大环境下,分销商业绩面临不同挑战

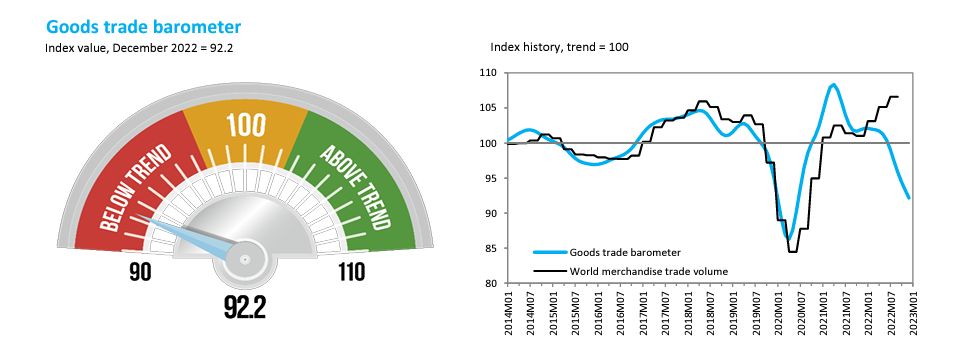

据世贸组织(WTO)3月初发布的晴雨表指数(蓝线表示)为92.2,低于基准值100,也远低于商品贸易量指数(黑线表示),这表明2022Q4和2023Q1的贸易量指数可能低于趋势。

除汽车产品指数 (105.8) 外,该晴雨表的所有成分指数均低于趋势,美国、欧洲和日本的销售和生产数据高于趋势,抵消了中国的跌幅。 出口订单指数(97.4)仍低于趋势水平,但正在上升,暗示可能出现好转。 与此同时,集装箱航运指数 (89.3)、空运指数 (87.8)、电子元件指数 (84.9) 和原材料指数 (92.0) 均低于趋势线并在下跌,表明贸易普遍存在疲软,影响涉及许多行业。

此外,据ECIA数据显示,3月半导体信心指数由82.9上升到86.3,4月或进一步上升至90.0,这表明半导体业绩不仅在3月得到改善,甚至将延续至4月。

不过,电子元器件销售趋势指数在2月飙升,但在3月有所降温。据该机构2月调查结果显示,受访者曾预计3月份的销售情绪会有所改善,但3月的实际结果却是整体情绪下降2个点至88.6。

同时ECIA指出,4月份信心指数或将稳定在88点水平,亦有可能小幅上升至89.1。其中,机电零部件的前景较悲观,其景气指数将由2月高点99.9下滑至3月的92.7,4月信心指数或进一步降至86.7。被动元件信心指数变化略有浮动,3月下降2.1个点,4月则有望反弹至90.5。

据《国际电子商情》分析师从多家分销商获悉:

“今年Q1业内的外贸订单与2022年Q1相比有较大幅度减少。主要原因在于,消费级芯片全面过剩,库存水位很高,车规级和工规级芯片大部分需求已得到满足,终端客户产能下滑严重,资金负债严重,货款严重逾期。”

“整个制造业在疫情放开后还未完全调整过来的基础上,又要迎接更为严酷的订单减少、运营成本增加、盈利减少的巨大压力,这可能会致使部分制造业公司面临生存压力。今年Q1,大部分制造业客户订单相较去年同期下降10%-30%不等。”

一季度元器件分销商业绩遭遇不同挑战

在当前国际环境日趋复杂,不稳定性、不确定性明显增加的此背景下,作为行业“纽带”的元器件分销商其价值在产业链不断得到凸显,其对行业供应链波动也最为敏感。英特翎半导体副总经理王国强称,在芯片分销行业这根链条上,现货分销商的敏感度是最高的,从诸多分销同行各个角度的反馈中,可以大致描绘出芯片分销行业的整体现状。“由于可预见的需求普遍下行,叠加终端多余库存压力和前期高价位囤货贸易商的恐慌甩卖行为,大部分芯片的价格处于下跌趋势,现在整个芯片市场并不太活跃。”

一季度中电港收入或下滑32.35%至40.16%

据《国际电子商情》统计,2021年度中国境内25家电子元器件分销商营业收入合计2382.3亿元,其中以中电港等排名前四的分销商收入合计占比为42.45%,仅中电港1家占比约16.07%。因此,作为中国本土分销商龙头的中电港,其业绩变化也在一定程度上反映了行业发展现状。

数据显示,2020-2022年,中电港分别实现营收260.3亿元、383.9亿元、433亿元,分别同比增长51.46%、47.51%、12.79%;归母净利润3.19亿元、3.37亿元、4.01亿元,增速分别为271.71%、5.46%、18.96%。

不过,另据中电港预测,2023年一季度,其实现营收78.73亿元至89.02亿元,预计同比下滑32.35%至40.16%;归母净利润6819.84万元至7506.67万元,预计同比下滑39.19%至44.75%

全球大型分销商业绩也遭遇到挑战

财报数据显示,2022年艾睿全年销售额为371.2亿美元,同比增长8%;净收入为14.3亿美元,较上年11亿美元增长23%。该公司第四季度销售额为93.2亿美元,同比增长 3%;利润为3.49 亿美元,比上年3.71亿美元下降了10%。

从其全球元器件销售额来看,第四季度该公司为68.3亿美元,同比增长 2%。分区域来看,该公司美洲元器件第四季度销售额同比增长9%,欧洲增长23%,亚太地区下降14%。Arrow 总裁兼首席执行官 Sean Kerins表示,美洲和欧洲地区对电子元件等需求总体上保持健康,但在亚洲尤其是中国市场遭遇疲软需求。

据艾睿电子预计,其2023年第一季度销售额为83.3亿美元至89.3亿美元,全球组件销售额为 65.5亿美元至68.5亿美元,全球企业计算解决方案销售额为17.8亿美元至20.8 亿美元,均低于上一季度。

此外,大联大(WPG)、文晔科技(WT)2023年第一季度营收均出现下滑。

据大联大官网信息显示,2022年第四季度,大联大控股实现营收为1173亿元新台币,全年累计营收为7761亿元新台币(下同),减少0.32%。2023年第一季度,该公司营收为1447.53 亿元新台币,上年同期为1771.13亿,同比减少18.27%。文晔科技2022年第四季度营收1574.64亿元新台币,增长约22%;2022营收5712亿元新台币,增长约28%。2023年第一季度,该公司收为1201.03 亿元新台币,上年同期为1279.43,同比减少5.85%。

综合各主要分销商财报数据可以看出,一季度各元器件分销正遭遇各种挑战,例如有的分销商因过于依赖单一市场,当此市场需求疲软时,其业绩表现大概率会随之走低;而有的分销商尽管某一市场偶有波动,但由于具备完善的全球化布局能力,其业绩整体表现也更为平稳。

因此,对于中国本土分销商而言,尤其是对已登陆资本市场的分销商,未来积极开拓海外市场,做全球化布局,将成为发展业务的重点。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。