2022年消费电子市场的惨淡是肉眼可见的,,全球范围内PC出货量Q4下滑28.5%,全年下滑16.2%。这个数字应该让很多PC供应链上的企业感到白色恐怖。去年年初的时候,很多企业对PC市场还很看好,市场误判产生了高位库存。

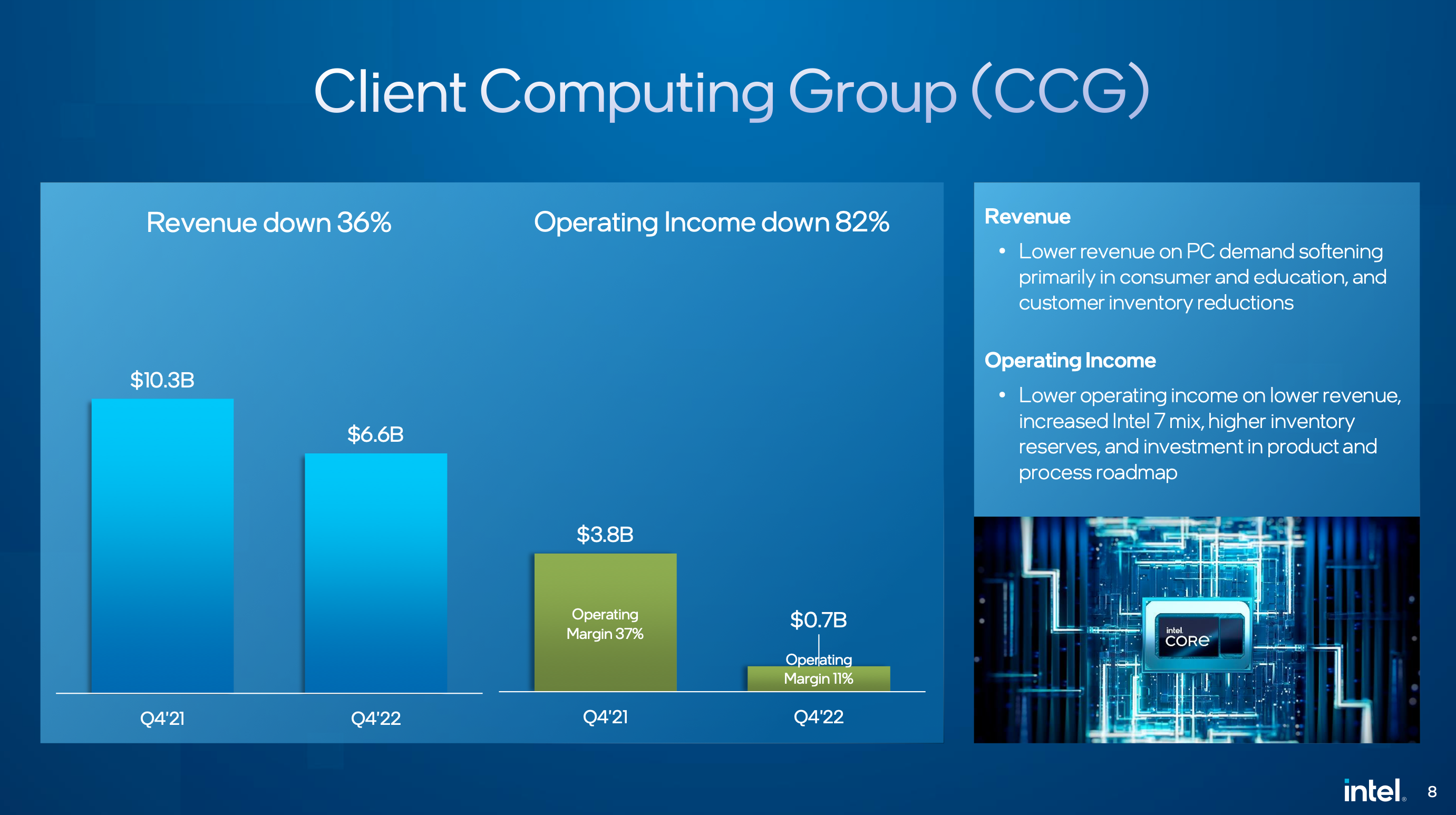

PC供应链上两个大件的供应商业绩表现都非常悲剧。其一是Intel,其二是英伟达。Intel这边Q4(截至2022年12月31日)营收(Revenue)140亿美元,同比下滑28%——我们这里只关注Intel的CCG业务(Client Computing Group)。该业务当季营收下滑36%,营业收入(Operating Income)则大幅滑坡了82%。Intel在财报中提到了该业务表现下滑的原因在PC需求疲软、库存水位高。

英伟达这边,其FY23 Q3(截至2022年10月30日)季度营收59.31亿美元,同比下滑17%。这里我们关注英伟达Gaming业务:该业务当季营收15.74亿美元,同比滑坡幅度达到了51%——也就是腰斩。英伟达同样在财报中提到了库存问题。两个大厂的PC业务表现都如此不济,市场的整体情况是可想而知的。

上个月Intel举行了PC TAM(total addressable market) and Roadmap Update,主要是面向分析师和投资者的。这种会一般的目的都是提振市场和投资者信心。我们来看看Intel对于PC市场的预测,这对我们判断未来的PC市场有价值;虽然或许在某种情况下也只可作为参考...

技术的快速推进,和15代酷睿

我们传统意义上所说的第三次科技革命,就是信息技术革命——从底层来看,这个革命就是摩尔定律推动的。而半导体与电子产业的强周期性,每次步入上行期,并且蹿升到更高位的一个基础就是技术的不断进步。

从理论上来看,2017年开始到未来可预见的2年时间,PC处理器都处在技术的高速进步期。这主要是因为Intel在CPU方面的制霸时代彻底结束,不仅老竞争对手AMD逐渐在技术上赶了上来,而且还出现了苹果、高通这样的劲敌。所以这些年Intel正在技术方面使着吃奶的劲儿往前推进。

就产品层面,我们来盘点一下近些年Intel都做了些什么:

- 2017年Intel将笔记本平台的酷睿处理器核心数翻番,把笔记本CPU标配全面提升到4核心;

- 2019年10代酷睿问世,Intel终结了过去多年的架构挤牙膏状态,新架构IPC大幅提升了18%;

- 2020年11代酷睿的10nm工艺步入成熟,单核频率相比10代酷睿大幅提升;

- 2021年12代酷睿核心架构再一次跃进,IPC又提了18%,与此同时采用异构核心设计,P-core、E-core出现在一颗处理器上,这一时期笔记本CPU的10核心都已经不稀奇了;

- 2022年13代酷睿又把E-core数量翻了一番,笔记本平台最高配的处理器核心数已经达到了24个...

且不说架构和工艺改进,笔记本CPU从双核发展到现在的24核,也就是这几年的事情。换句话说,2017年的电脑放到今天,就真的称得上古董了。但要知道2017年以前,几年不换电脑根本就是个常态;当时Intel还稳坐头把交椅,一个Skylake架构用那么多年不亦乐乎。

14代酷睿的chiplet设计

而且这种趋势未来2年都还不会停止。今年或明年的14代酷睿要开始用chiplet方案,核心die工艺提升到Intel 4......这还是以前的那个Intel吗?

按理来说,技术上的极速推进将非常有利于产品的推陈出新,并让用户的设备迭代变快。这对行业而言是极大的利好,因为AMD、苹果、高通其实也都卯足干劲儿在往前冲。但这两年对PC行业而言,巨大变数在新冠和宏观经济上。除了GDP和电子产业强相关,新冠让大量企业错判形势。

去年初Intel CEO Patrick Gelsinger还在说对PC市场充满信心,应该属于那波误判中的一员。其实单从技术迭代速度来看,这个市场还真的挺有吸引力的;无奈市场与经济大环境都暂时无视了技术方面的进步。所以我们认为,基于技术推进,未来随环境回暖,PC市场应该还有增长潜力。这是基础。

这次投资者活动上,Intel分享了少量未来产品规划。其中提到15代酷睿Lunar Lake——计划是在2024+年——2024年是“准备好生产(achieve product readiness in 2024)”。我们之前要采用chiplet和先进封装工艺的14代酷睿Meteor Lake——并对其寄予厚望。

15代酷睿Lunar Lake仍然会延续14代酷睿的这种设计。有所不同的是核心die会基于Intel 18A工艺——也就是此前Intel的节点。与此同时Lunar Lake又要换新架构,而且据Intel说是针对移动平台特别重新设计的。“CPU、GPU、VPU(AI加速器)都会基于低很多的功耗水平。”Intel当前正在和操作系统厂商合作,预计要实现“在不牺牲性能的情况下,提供全天续航水平”。

从此前外媒共享的消息来看,15代酷睿应该会有10W左右的TDP设计,比现在主流的低压笔记本处理器再更节电一些。这也是Intel近两年一直缺失的一块产品。据说Lunar Lake在设计上会大幅降低uncore部分的功耗——也就是现在笔记本用户诟病的,Windows笔记本闲时或低负载状态功耗高、续航明显不及MacBook的关键所在。

值得一提的是,Lunar Lake预计会用上Intel的。但由于此前面向消费市场的Foveros Omni技术延后了,所以Lunar Lake身上估计是看不到hybrid bonding混合键合了。其实总体来看,Intel的技术推进还是有些缓慢了,虽然其当下技术迭代速度已经是前些年的数倍-架构迭代这些年的确算是相当频繁了,而且4年内要推5个工艺节点;无奈苹果、台积电这样的竞争对手也很能折腾。

不过重启超低功耗架构的设计,是否和当年奔腾4向奔腾M看齐的时代变迁还有些类似呢?无论如何,从Intel的计划表来看,PC市场的技术迭代速度未来2年仍将是神速的。我们预计Lunar Lake真正要上市可能需要等到2025年上半年。现在就不说15代酷睿对Intel将至关重要了,毕竟现在的每一次迭代对Intel都可能至关重要——而且还有此前我们没怎么探讨过的数据中心市场,那可能才是Intel真正的大麻烦,只不过这不是我们要谈的重点。

PC处理器市场现状是......

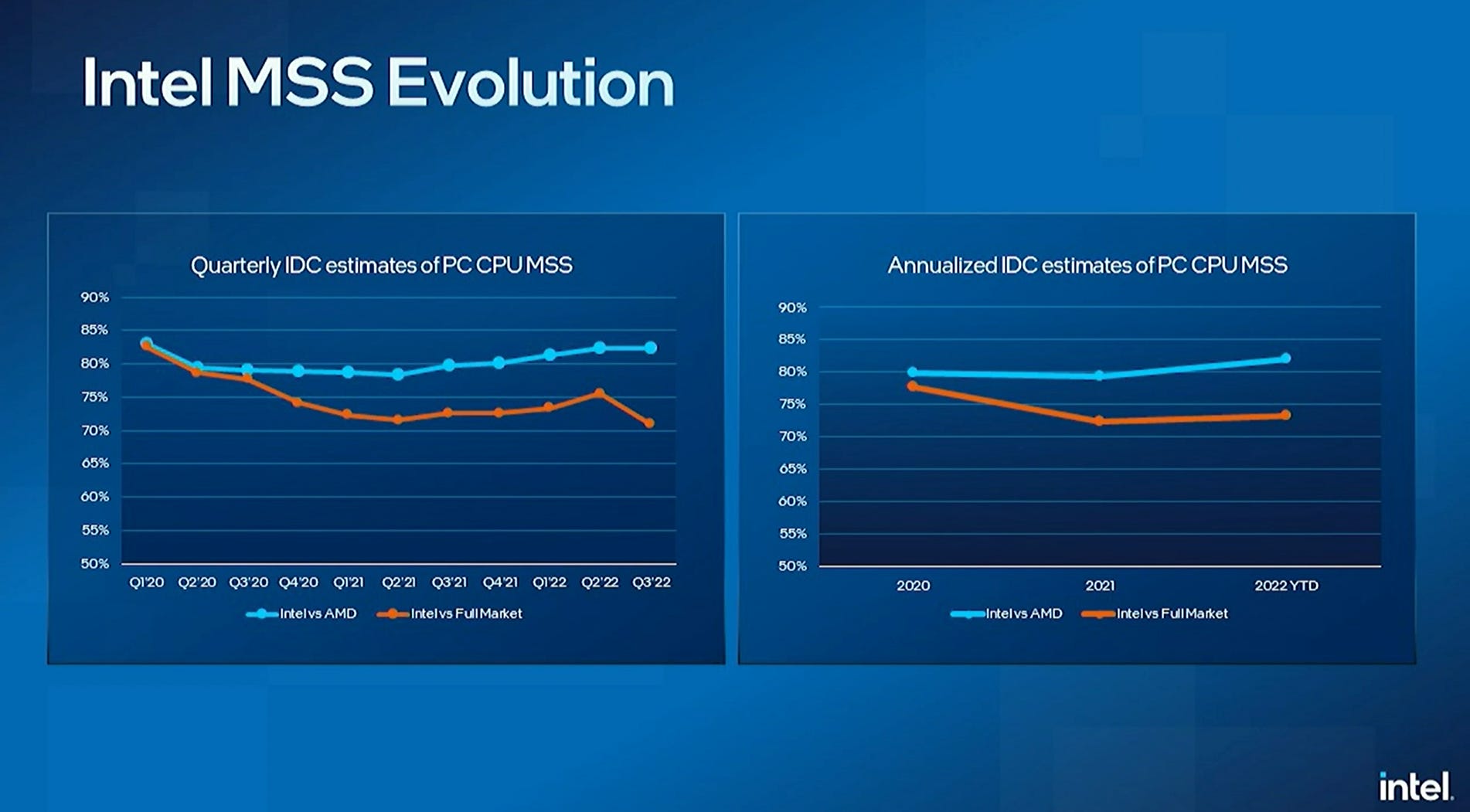

下面这张图是Intel分享的PC处理器市场份额数据,来自IDC。其中蓝线是Intel对AMD的市场份额情况;橙线是算上Arm和其他所有PC处理器以后的整个市场。

这两年唱衰Intel的声音不绝于耳,但似乎单纯就IDC的数据来看,Intel的市场份额还算稳——虽然去年Q3,Arm略有点突进的意思。我们此前分析过,AMD虽说近两年技术突然跟了上来,但充其量也就是达到Intel相似的水平,而且还需要考虑台积电制造工艺带来的红利。与此同时,AMD还面临着产能不足、迭代产品不及市场预期之类的具体问题。所以我们始终认为,对Intel的PC处理器而言,AMD是不足为虑的。

另外,,相比一年前有较大程度的提升;而高通的PC市场实则还远未上规模,Chromebook年出货量不到200万,Windows on Arm笔记本则不到100万,基本在“其他”范畴。所以对Intel而言,目前还有时间做市场与基数调整,只不过相比前些年的确变得非常吃力。而且Arm这边有着反扑的潜力,这才是最恐怖的。

Intel在本次活动上强调,这一年来Intel已经拿回了此前被AMD夺走的市场。的确,AMD的2022年报虽然企业整体收益数字是看涨的,但其Client业务的数字也很不好看——营业收入(Operating Income)这一项甚至在Q4出现了亏损。看来大家的日子都相当不好过。

Intel对于2023Q1的预期也很无奈,财报中赫然列出预期今年Q1季度营收会同比下滑40%,伴随毛利率14.1个点的走低。所以近期的PC市场还处在显著的下滑通道上。

每年3亿潜在市场,可能吗?

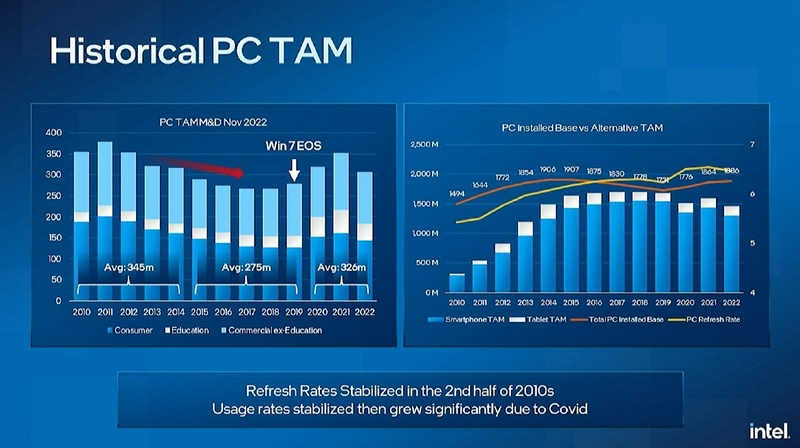

从Intel的PPT来看,本世纪10年代后半程的PC“刷新率(refresh rate)”(可理解为换机周期)显著拉长,所以PC销量是逐渐递减的。与此同时,PC的整体用户基数(installed base,现有用户群)也受到了手机这类移动设备的影响,因为很多工作其实已经可以在手机上完成。

当然,还有我们都知道的2020年随COVID-19新冠侵袭,PC用量出现显著攀升这一异常情况。主要是居家办公与学习,PC设备需求的显著增长。这导致2020年、2021年成为过去10年间PC的最佳销售年份。

随COVID-19的影响力减弱,2022年的PC市场就比较悲惨了。Intel首席商务官(Chief Commercial Officer)Christoph Schell说:“2022年是史无前例的一年,没有人能够预测到俄乌冲突、巨大的通胀压力、持续的COVID导致市场疲软——尤其是在中国。所有的一切都让宏观经济产生了恶化,导致了全球性的衰退。”

其实在去年6月份,Intel才首次公开提及了市场需求的下滑。在此之前Intel CEO说对市场充满信心的时候,我们还是比较意外的:此前Intel认为2022年PC出货量能够达到3.5亿台——这应该是基于。

而一季度之后,市场下滑的信号彼时已经相当明确,从显示面板到显卡市场。Intel认为自己当时的反应还是很快的,虽然我们认为6月份的时候这一“预判”已经算是滞后了。所以实际上,基于市场规模,PC市场的供过于求问题后续是大于隔壁的智能手机的。于是TAM的判断似乎也就失败了。而且实际情况似乎与Intel的TAM预期相差了15%。

理论上这种低迷的市场表现应当会在2023年延续。所以我们也看到了Intel财报Q1 Outlook的糟糕情形。在这次投资者会议上,Intel预计2023年TAM数据在2.75-2.95亿台之间,也就是说相比2022年还是更少的;这其实还是个略有点乐观的数据。

从“刷新率”或者换机的角度来看,今年Windows 8.1将结束支持。原本理论上会有PC换新的红利。但这部分红利极有可能已经在前两年被用完。

但Intel认为,就长期来看,PC TAM会保持在年度3亿台的水平上。Christoph Schell为“3亿”这个数字寻找的论据,主要是潜力市场、PC“密度”增加,以及商业市场下属的教育门类。

就PC的“潜力”, Intel在会上援引了去年10月微软CEO纳德拉(Satya Nadella)说的话:“虽然这一季度PC出货量下滑了,但Windows仍然有用量上的增长…平均来看,相比两年半以前,Windows 10和Windows 11用户在PC上花的时间多了8.5%。”Schell还说,他20岁的女儿在新冠以后开始真正把注意力放在PC上,而不是过去的移动设备。Schell认为新冠流行之前不怎么关注PC的人,现在也感觉到了PC的重要性。

而“PC密度”提升说的是消费市场。主要指的是部分发达国家的家庭增加PC持有量,从过去一个家庭就1台PC,且更新周期5、6年,到疫情过后一个家庭持有多台设备,针对不同家庭成员满足不同的需求——与此同时有了更高的潜在换机需求。增量市场上,发展中国家仍有每人PC密度的提升潜力;还有比如说毕业、升学季的购机需求等。

“教育市场”部分,“商业TAM(total addressable market)潜在市场的一大关键在教育领域——过去几年我们在这方面看到了很大的变化。从2010-2019年,TAM潜在市场变化每年有300万台设备的上下。在COVID来袭以后,TAM潜在市场爆发,2020年62%,2021在此基础上又增15%,虽然今年下滑了29%。”

“虽然我们不会再看到20年或21年那样的大幅蹿升,但教育市场的变化——类似于混合工作(hybrid work)的方式——仍然存在。这会驱动刷新更大的用户基数(installed base)。”这应该和各国政府的政策也有很大关系。

上述PPT给了一些相对具体的数字,有兴趣的读者可以看一看。但我们认为,Intel给出的这几个说法都不具有每年TAM达到3亿台的说服力——3亿这个数字本身是PC市场于疫情这个特殊时期下才达成的。

Intel有在会议上强调过往这些年自己的TAM预测模型的准确性——2020和2022年的失误都是突发变量造成的。而SemiAnalysis在,他们基于客户的信息认为2023年PC出货量应该在2.57-2.72亿台之间,根本达不到Intel预期的量。

我们倒是不怀疑Intel TAM预测模型的准确性,以及PC市场未来几年逐渐恢复的可能性。因为如本文第一部分所说,PC技术当前处在高速发展期。而现在电子产业市场下滑并不单纯是PC门类,而是大范围的。那么按照产业周期性发展特点,以及当前仍有新技术刺激(尤其14、15代酷睿),则市场的恢复应该是板上钉钉的。

而且未来还有Windows 10结束支持,促成新一轮PC换机潮这类因素。技术层面,有CPU异构设计、大核显这种具备激发换机需求的存在。比如前文提到Lunar Lake达成uncore功耗显著下降的设计,对于移动办公本身就有很大价值。

不过这些是Intel在投资者活动上完全没有作为佐证提出的。这些应该比强调TAM预测模型准确性和Christoph Schell的女儿更有说服力吧…