技术咨询

技术咨询 代买器件

代买器件 商务客服

商务客服 研发客服

研发客服【主要内容】

1. 行业概况

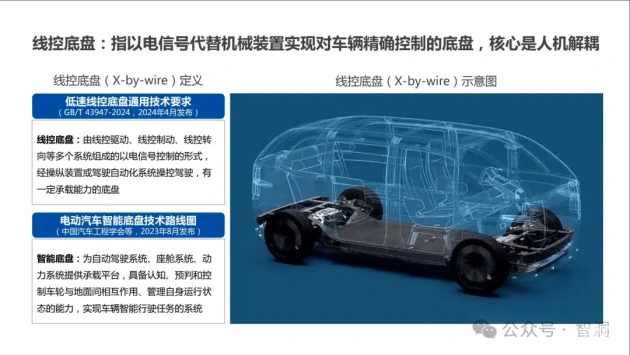

线控底盘定义: 以电信号代替机械装置实现对车辆精确控制的底盘,核心是人机解耦,是自动驾驶的基石。

发展阶段: 处于快速发展阶段,预计2025年中国线控底盘市场规模达到282亿元,2030年达到1267亿元。

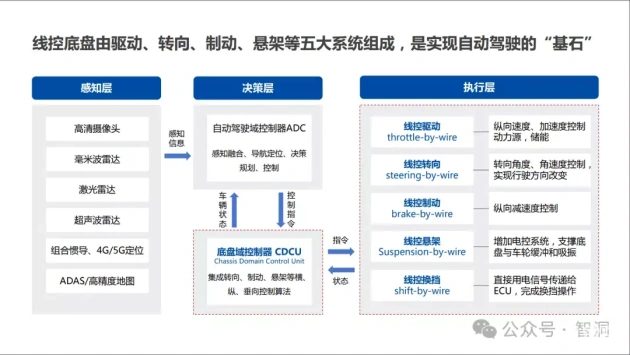

系统构成: 由驱动、转向、制动、悬架、换挡等五大系统组成,实现车辆的纵向、横向和垂向控制。

产业链结构: 涵盖零件、部件、底盘集成、整车/机制造、应用场景五大环节,涉及众多企业。

政策标准: 国家政策明确支持线控底盘发展,相关标准制修订提速,为行业发展提供保障。

2. 市场格局

市场规模: 中国线控底盘市场预计将持续快速增长,汽车线控底盘市场规模占比达89%左右。

应用领域: 主要应用于低速无人车、无人专用车、自动驾驶商用车、自动驾驶乘用车等领域。

技术路线: 线控转向、制动、悬架是核心系统,目前开发难度高,外资占据主导地位。

商业模式: 主要以“销售底盘+代工制造+销售无人车”为主,不同背景企业变现路径迥异。

3. 企业及产品

产品分类: 主要分为低速线控底盘(适配非机动车和专用车辆)、商用车线控底盘、乘用车线控底盘三类。

主要企业: 包括济驭科技、尚元智行、同铃科技、REE、吉利远程、速豹动力、易控智驾等。

代表产品: 济驭科技的魔毯M底盘、尚元智行的AutoBots系列滑板底盘、同铃科技的小型底盘、REE的P7全模块化电动底盘平台、吉利远程的GXA超感架构、速豹动力的黑金刚电动重卡、易控智驾的“御石”线控平台等。

4. 发展趋势

线控底盘普及: 从特定场景到开放场景、从高端市场到大众市场、从电动车向燃油车普及是必然趋势。

国产替代崛起: 借助中国电动化智能化市场优势,本土企业有望攻克“汽车底盘”这一最后外资掌控阵地。

域集中与跨域融合: 底盘四大子系统将走向集成与协同,底盘域与智驾域融合将为实现自动驾驶提供支撑。

OEM仍是主角: 底盘是OEM整车集成的基础,未来OEM将主导车规级线控底盘市场。

5. 市场机遇

线控部件国产替代: 线控制动、转向、悬架国产替代潜力巨大。

低速无人线控底盘: 低速无人装备线控底盘已率先规模商用,未来将迎来新一轮规模化量产交付。

滑板底盘造车: 滑板底盘或将重塑现有整车开发模式,前景可观。

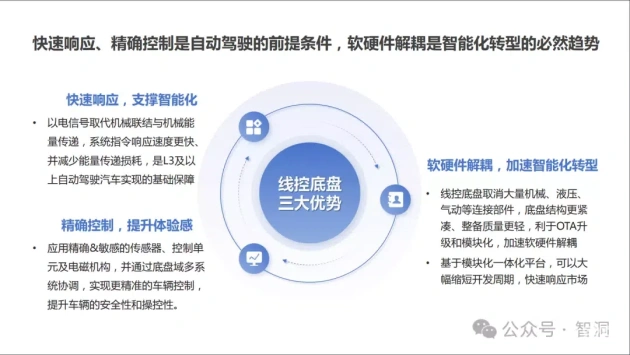

底盘分层架构: 通过底盘分层控制架构将有效满足OEM“软硬件解耦”需求,加速软硬件解耦。

6. 面临挑战

线控制动&转向技术待突破: 线控制动尚处初级阶段,线控转向技术不成熟。

安全风险及法规强约束: 线控底盘涉及驾驶安全,安全风险和法规约束较大。

OEM准入门槛高: 线控底盘涉及核心技术,OEM准入门槛高。

7. 未来展望

OEM主导车规级线控底盘市场: 未来OEM将主导车规级线控底盘市场,自主掌控核心能力。

滑板底盘造车: 滑板底盘或将重塑现有整车开发模式,潜力巨大。

低速无人装备企业: 低速线控底盘将成长为独立市场,无人装备企业大概率自主掌控“底盘+上装”。

8. 启发思考

线控底盘是自动驾驶的基石,自主可控至关重要。

线控底盘技术发展需要克服安全、法规等挑战。

国产替代是线控底盘发展的重要趋势。

滑板底盘造车和底盘分层架构将重塑整车开发模式。

总而言之,自动驾驶线控底盘行业正处于快速发展阶段,市场前景广阔,但也面临着技术、安全和法规等方面的挑战。未来,OEM将主导车规级线控底盘市场,国产替代将加速,滑板底盘造车和底盘分层架构将重塑整车开发模式。

【报告摘要】