Soitec 公布 2022 财年上半年财报,收入创历史新高

法国 Soitec半导体公司于近日公布了2022 财年上半年业绩(截止至 2021 年 9 月 30 日)。

Soitec 首席执行官 Paul Boudre 表示:“这半年来,我们恢复了增长动力,还实现了 Soitec 历史最高综合收入记录。收入增长比预期更强劲,也得益于良好的经营业绩,尤其是我们满负荷运转的工厂和新增的工业设施。”

“展望未来,2022 财年上半年只是我们朝着未来五年计划迈出的第一步。为了满足客户不断增长的需求,我们将继续在贝宁和新加坡投资人力和产能。”Paul Boudre 补充道。

法国 Soitec半导体公司于近日公布了2022 财年上半年业绩(截止至 2021 年 9 月 30 日)。

Soitec 首席执行官 Paul Boudre 表示:“这半年来,我们恢复了增长动力,还实现了 Soitec 历史最高综合收入记录。收入增长比预期更强劲,也得益于良好的经营业绩,尤其是我们满负荷运转的工厂和新增的工业设施。”

“展望未来,2022 财年上半年只是我们朝着未来五年计划迈出的第一步。为了满足客户不断增长的需求,我们将继续在贝宁和新加坡投资人力和产能。”Paul Boudre 补充道。

收入创纪录,EBITDA 利润率增长强劲

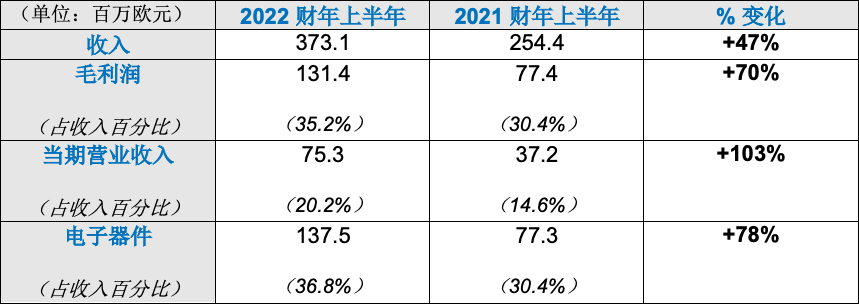

2022财年上半年的综合收入达到 3.731 亿欧元,这是 Soitec 有史以来的最高记录。与去年同期的 2.544 亿欧元相比增长了 46.7%。这是综合了 52.9%的增长率(按固定汇率计)和 6.2% 的负面货币影响的结果。

150/200mm晶圆业务

2022 财年上半年,150/200mm晶圆销售额达到 1.642 亿欧元,占晶圆总销售额的 45%,与去年同期相比增长 23%(按固定汇率计)。具体来看,用于智能手机射频应用的200mm RF-SOI 晶圆销量上浮;由于汽车行业复苏,Power-SOI 销量上涨;随着 150mm 工业产能增加,用于射频滤波器的150mm POI 晶圆销量大增。

300mm晶圆业务

2022 财年上半年,300mm晶圆销售额为 1.975 亿欧元,占晶圆总销售额的 55%,与去年同期相比增长 97%(按固定汇率计)。300mm RF-SOI 晶圆销量大幅增长,与 5G 智能手机的普及是分不开的。手机越普及,对其中的 RF-SOI 的需求也就越多。FD-SOI 的销量上涨体现出其在边缘计算、汽车和 5G 等方面的广泛应用。Imager-SOI可用于智能手机中的 3D 应用,Photonics-SOI可用于数据中心。它们也为 Soitec 300mm 产品销量上涨做出了贡献。

特许权使用费和其他收入

特许权使用费和其他收入总额从 2021 财年上半年的 1,080 万欧元增加到 2022 财年上半年的 1,140 万欧元,增长 7%(按固定汇率计)。

毛利润

2022 财年上半年的毛利润达到 1.314 亿欧元,高于去年同期的 7,740 万欧元,展现出强劲的增长势头。尽管受到不利的货币因素影响,毛利率仍旧从2021 财年上半年的30.4%增长到 35.2%。由于稳健的经营活动和良好的生产表现,Soitec 的经营杠杆非常强劲。而且处于与供应商关于基体材料价格长期协议中的有利阶段也成为Soitec业绩再创新高的影响因素之一。

2022 财年展望

Soitec 预计 2022 财年收入将达到 9.75 亿美元左右,与去年同期相比增长约 45%(按固定汇率计)。5G 普及、汽车市场复苏和智能设备市场的持续发展将进一步推动 Soitec三个终端市场的销量增长,并拉动收入整体上升。

Soitec预计 2022 财年电子器件 EBITDA 利润率将达到 34%左右,并有潜力达到约 35%。这将得益于稳健的经营活动和良好的生产表现拉动经营杠杆的升高,贝宁I厂和II厂会保持满负荷运转,贝宁III厂将提高产量,新加坡厂也将增加负荷。另一方面,与上半年相比,下半年可能会面临一些增长阻力,例如原材料和能源成本上升。

此外,2022 财年,电子器件调整后与资本支出相关的净现金支出将达到约 2.4 亿欧元,主要用于投资新加坡厂300mm产能和贝宁III厂的 150mm POI 产品产能。

注释:

1. EBITDA 是指未计折旧、摊销、与股份支付相关的非货币项、流动资产拨备变动以及风险和应急事项拨备变动前(不包括资产处置收入)的当期经营收入(EBIT)。这种替代业绩指标是非 IFRS 量化指标,用于衡量公司从其经营活动中产生现金的能力。EBITDA 不是由 IFRS 标准定义的,不得视为任何其他财务指标的替代方案。

2. 电子器件的 EBITDA 利润率=来自持续经营 EBITDA/收入。

责编:Luffy Liu

收入创纪录,EBITDA 利润率增长强劲

2022财年上半年的综合收入达到 3.731 亿欧元,这是 Soitec 有史以来的最高记录。与去年同期的 2.544 亿欧元相比增长了 46.7%。这是综合了 52.9%的增长率(按固定汇率计)和 6.2% 的负面货币影响的结果。

150/200mm晶圆业务

2022 财年上半年,150/200mm晶圆销售额达到 1.642 亿欧元,占晶圆总销售额的 45%,与去年同期相比增长 23%(按固定汇率计)。具体来看,用于智能手机射频应用的200mm RF-SOI 晶圆销量上浮;由于汽车行业复苏,Power-SOI 销量上涨;随着 150mm 工业产能增加,用于射频滤波器的150mm POI 晶圆销量大增。

300mm晶圆业务

2022 财年上半年,300mm晶圆销售额为 1.975 亿欧元,占晶圆总销售额的 55%,与去年同期相比增长 97%(按固定汇率计)。300mm RF-SOI 晶圆销量大幅增长,与 5G 智能手机的普及是分不开的。手机越普及,对其中的 RF-SOI 的需求也就越多。FD-SOI 的销量上涨体现出其在边缘计算、汽车和 5G 等方面的广泛应用。Imager-SOI可用于智能手机中的 3D 应用,Photonics-SOI可用于数据中心。它们也为 Soitec 300mm 产品销量上涨做出了贡献。

特许权使用费和其他收入

特许权使用费和其他收入总额从 2021 财年上半年的 1,080 万欧元增加到 2022 财年上半年的 1,140 万欧元,增长 7%(按固定汇率计)。

毛利润

2022 财年上半年的毛利润达到 1.314 亿欧元,高于去年同期的 7,740 万欧元,展现出强劲的增长势头。尽管受到不利的货币因素影响,毛利率仍旧从2021 财年上半年的30.4%增长到 35.2%。由于稳健的经营活动和良好的生产表现,Soitec 的经营杠杆非常强劲。而且处于与供应商关于基体材料价格长期协议中的有利阶段也成为Soitec业绩再创新高的影响因素之一。

2022 财年展望

Soitec 预计 2022 财年收入将达到 9.75 亿美元左右,与去年同期相比增长约 45%(按固定汇率计)。5G 普及、汽车市场复苏和智能设备市场的持续发展将进一步推动 Soitec三个终端市场的销量增长,并拉动收入整体上升。

Soitec预计 2022 财年电子器件 EBITDA 利润率将达到 34%左右,并有潜力达到约 35%。这将得益于稳健的经营活动和良好的生产表现拉动经营杠杆的升高,贝宁I厂和II厂会保持满负荷运转,贝宁III厂将提高产量,新加坡厂也将增加负荷。另一方面,与上半年相比,下半年可能会面临一些增长阻力,例如原材料和能源成本上升。

此外,2022 财年,电子器件调整后与资本支出相关的净现金支出将达到约 2.4 亿欧元,主要用于投资新加坡厂300mm产能和贝宁III厂的 150mm POI 产品产能。

注释:

1. EBITDA 是指未计折旧、摊销、与股份支付相关的非货币项、流动资产拨备变动以及风险和应急事项拨备变动前(不包括资产处置收入)的当期经营收入(EBIT)。这种替代业绩指标是非 IFRS 量化指标,用于衡量公司从其经营活动中产生现金的能力。EBITDA 不是由 IFRS 标准定义的,不得视为任何其他财务指标的替代方案。

2. 电子器件的 EBITDA 利润率=来自持续经营 EBITDA/收入。

责编:Luffy Liu

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。