不确定性风险仍在,DRAM资本支出或暴跌两成!

据市调机构ICinsights最新报告数据显示,他们在考虑任何进一步升级或决定推进任何新的DRAM晶圆厂计划之前,都会战略性地评估风险并彻底分析市场状况。

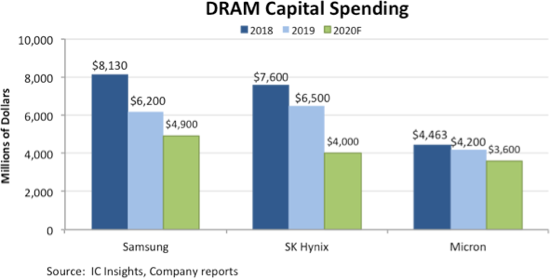

图1显示了三个主要制造商的DRAM资本支出预算。事实上,由于大多数新设施和对现有晶圆厂的升级都已准备就绪,可以满足近期需求,因此两家韩国制造商三星和电子和SK 海力士都希望在2020年大幅削减其DRAM资本支出。

Source:IC Insights August 19, 2020(下同)

在三大DRAM制造商中,IC Insights预计三星今年的DRAM资本支出预算将下降21%至49亿美元;SK 海力士有望将其DRAM资本支出预算削减38%至40亿美元;美商美光则有望削减其16%的DRAM资本支出,降到36亿美元。

鉴于新厂房建造前期需要投入大量的资金支出,因此新晶圆厂一旦建成,就必须以非常高的产能或满负荷运转才可能盈利。而仅投资60~100亿美元在晶圆厂只看到其部分产能运作,这将对制造商们造成破坏性的财务影响。因此,DRAM制造商还将继续密切关注未来几个月的产能和扩张计划,以限制另一种供需不平衡带来的潜在损害。

三星电子,SK 海力士和美光将在2020年结束其DRAM产能扩张,三家制造商都明确表示,他们将受限于建造和升级新生产线的进展速度。

像Winbond这样的相对小众DRAM制造商也对厂房投资持保守态度。Winbond正在中国台湾南部高雄兴建新厂。该设备原定于2020年底完工,计划于2021年投入商业生产。但如今,该公司已将设备的搬入计划延迟到2022年1月。

整体而言,预计制造商今年将为DRAM资本支出支出151亿美元,较2019年的191亿美元下降20%,较2018年的DRAM支出232亿美元的历史新高有所下降。

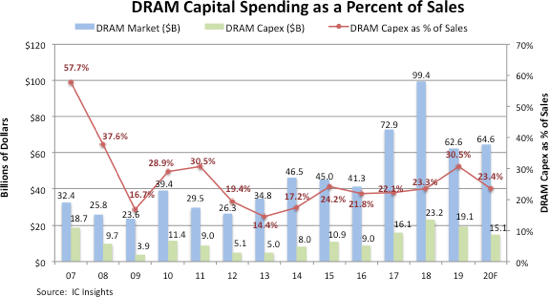

即使过去几年资本支出水平上升,但DRAM资本支出占DRAM销售的百分比也也与行业自2015年以来的情况完全不同。

但值得注意的是,IC Insights指出,随着占集成电路37%的DRAM市场在2019年崩溃,DRAM资本支出占销售额的百分比跃升至30.5%,是2011年30.5%以来的最高水平(图2)

责任编辑:Elaine

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。