ECIA:3月元器件销售情绪下滑,交期持续缩短

任何高于100的数字都表示增长。

元器件销售:有所降温

ECIA首席分析师Dale Ford在一份声明中表示,该销售趋势指数从2022年11月的低点一路持续上升,在随后3个月连续取得令人鼓舞的增长幅度。期间增长幅度最大的月份是2023年2月,整体提高了32.6个点达到90.6,这是自2022年7月以来的最好水平。所以相比之下,3月下降2个点属于小幅度的回落。

他补充称:“总体而言,最新的电子元件景气指数显示销售持续下滑。”“然而,这些结果仍将表明,在当前周期中,中国经济将实现软着陆。”

值得一提的是,市场疲软正导致交货时间缩短,这对下游买家来说是个好消息。

ECIA报告称,4月份信心指数或将稳定在88点水平,小幅上升至89.1。其中,机电零部件的前景越来越悲观,因为3月其景气指数再次达到较高水平,但比2月份的高点99.9大幅下滑至92.7;而4月份的信心指数将持续降至86.7。

另一方面,随着该指数从82.9上升到86.3,半导体在3月份的业绩有所改善。这一不断改善的指数得分体现在4月份的展望中,预期得分为90.0。

被动元件的信心指数相对稳定,3月份下降2.1个点,有望在4月份反弹至90.5。

终端市场:鱼龙混杂

根据ECIA的数据,3月调查的终端市场结果与分项调查的趋势相同,整体指数下降4.2点。在各个细分市场之间存在着鲜明的对比。得分最高的行业都出现下滑,医疗电子行业跌至100以下。

航空电子/军事/航天、汽车和工业能够维持在100+的分数。据Supplyframe称,尽管芯片短缺,但电动汽车正在推动汽车市场的乐观情绪。据彭博社报道,到2022年底,全电动汽车将占北美汽车产量的7%,高于前一年的4.7%。

Ford表示,终端市场业绩中最积极的消息是:电脑、消费者和电信移动电话这三个景气度较低的市场出现了强劲反弹。这些细分市场的指数在9.2至16.1的区间内跃升。

电信网络在所有细分市场中排名最低,为74.6。

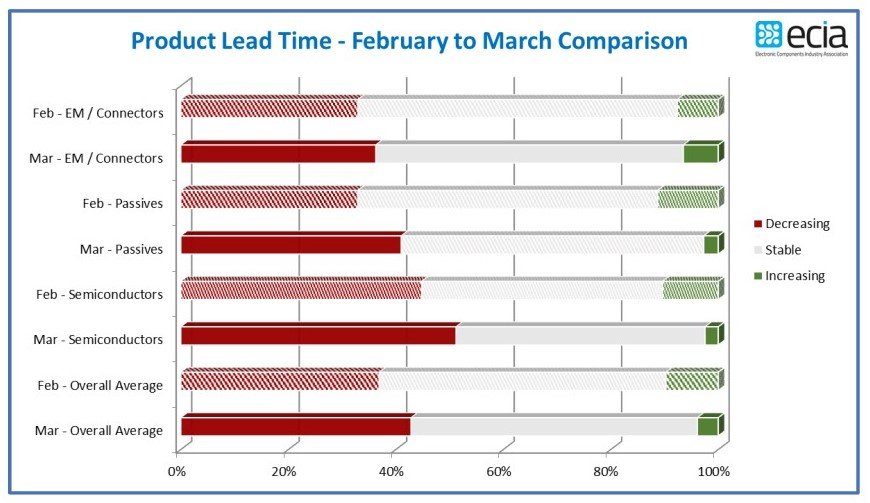

调查还发现,交货时间正在缩短。3月有43%的受访者认为交货时间缩短,2月这一百分比只有37%。另外,认为交货时间减少或稳定的受访者从90%上升到96%。只有2%的受访者认为交货时间增加了。

疲软的市场需求显然是交货时间大幅改善的主要原因。然而,Ford也将产量增加归功于此。 “考虑到库存过剩是目前供应链面临的最大挑战,产品组合问题似乎是导致交货时间增加的主要原因,因为库存在下滑的市场中达到平衡,”他总结道。

文章翻译自《国际电子商情》姐妹刊EPSNews,原文链接:

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。