深度解读中国半导体封装产业现状和展望

集成电路是国家的战略性产业,是国家科技实力的体现,封测产业是其关键环节。在这个机遇与挑战并存的时期,在贸易摩擦和禁运的新形势下,通过集成创新、智能制造、协同发展、共享共赢,构建全球通力合作平台和提高自主核心技术研发能力,加强人才培养和管理创新,做大做强,推动集成电路封测产业的高质量发展。

9月9日,2019中国半导体封装测试技术与市场年会,本次会议以“集成创新、智能制造、协同发展、共享共赢”为主题,对先进封装工艺技术、封装测试技术与设备、材料的关联等行业热点问题进行研论。

国家科技重大专项(02)专项专家组总体组组长叶甜春在嘉宾发言环节中说道,国内封测行业发展潮气蓬勃、日新月异,是集成电路产业中发展最快、成效最显著的产业。过去十年的黄金时期里,中国封测从追赶到进入世界先进行业,在讨论中国集成电路卡脖子问题时,大家对封测产业最有信心。并希望在封测领域占领制高点,打出一些反制手段。新的一轮规划中,在2035年一定要解决卡脖子问题。封测产业必须从高速向高质量发展,突出创新。

中国半导体封装产业现状和展望

会本届轮值理事长刘岱发表了题为《中国半导体封装产业现状和展望》的演讲。对中国封测行业的成就做了归纳和总结,看清背后难点并提出建议。

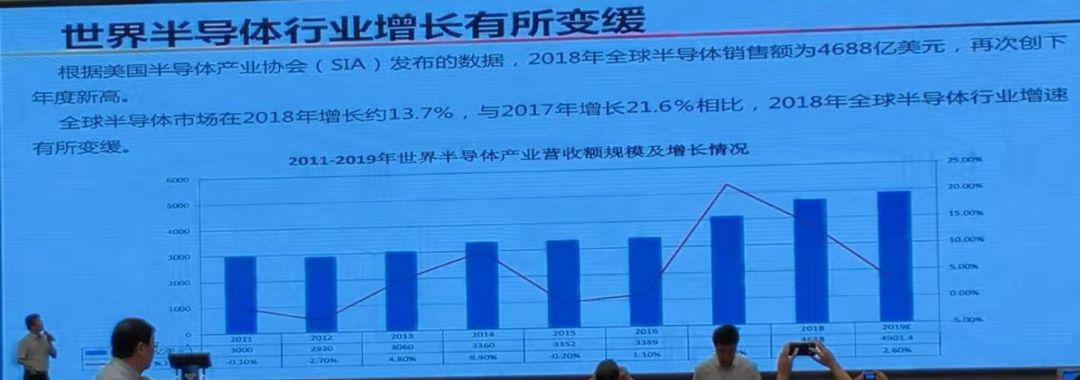

先看整体的世界半导体行情,根据美国半导体产业协会(SIA)发布的数据,2018年全球半导体销售额为4688亿美元,再次创下年度新高。全球半导体市场在2018年增长约13.7%,与2017年增长21.6%相比,2018年全球半导体行业增速有所变缓。

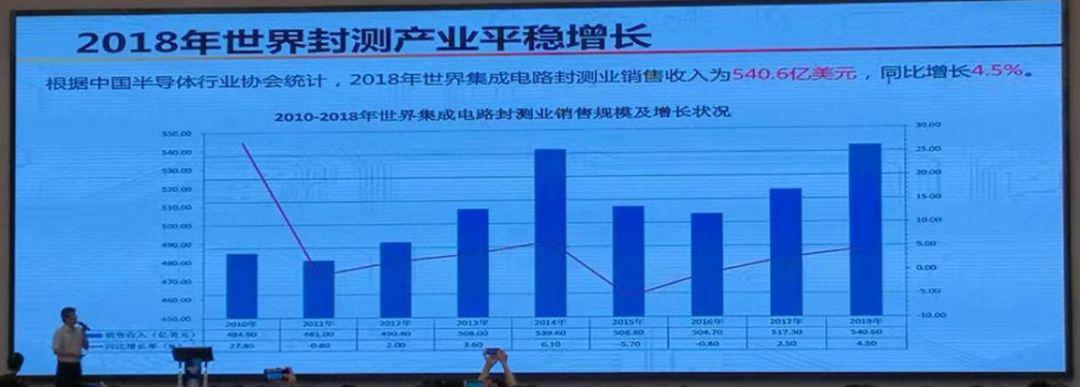

在封测产业方面,据中国半导体行业协会统计,2018年世界集成电路封测业销售收入为540.6亿美元,同比增长4.5%。

视野回到国内,据中国半导体行业协会封装分会统计数据,2018年国内IC封装测试业增长变缓,封装测试业销售收入由2017年的1816.6亿元增长至1965.6亿元,同比增长8.2%。

IC封测业、IC设计业、IC制造业三业的比例更趋合理化,在2018年的数据中,封装测试业的占比约为33.6%。按照世界集成电路产业三业结构合理占比(设计:晶圆:封测)的3:4:3的说法来看,可见中国集成电路产业结构更趋优化。

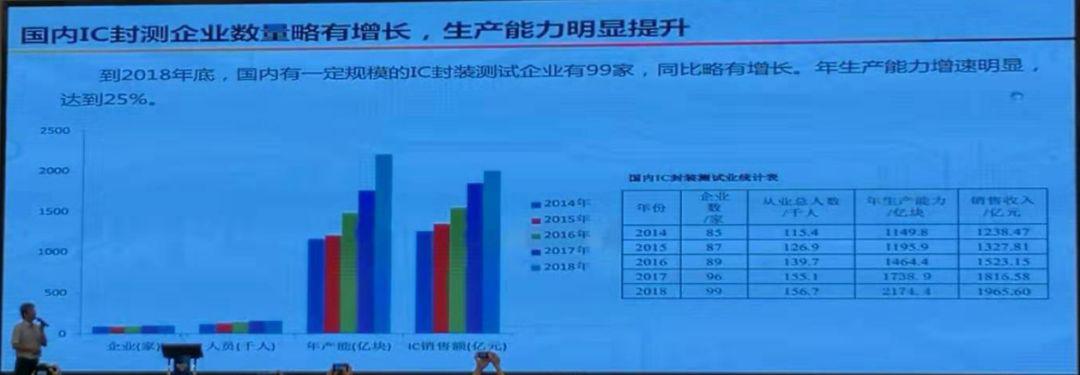

此外,刘岱表示,到2018年底,国内有一定规模的IC封装测试企业有99家,同比略有增长。年生产能力增速明显,达到25%。

从地区角度来看,国内封装测试企业从集中于长三角、珠三角和京津环渤海湾地区的传统格局,已经扩展到中西部地区,形成四足鼎立之势。中西部地区,特别是西安、武汉、成都、重庆等地,纷纷将IC产业作为战略重点给予发展。封装产业已经得到长足发展,2018年,其封测企业分布占比已达14.1%。

上图是2018年国内IC封测排行十强榜单,统计显示,进入前10的企业与2017年相比有部分变化,全讯射频科技(无锡)有限公司为首次纳入本排名,并获得排名第七;另外,瑞萨半导体(北京、苏州)有限公司也由前一年的十二名跃进前十。

此外,前十家封测企业在2018年的销售收入合计为970.6亿元,占当年IC封装测试业总销售收入1965.6亿元的49.4%,较2017年的47.9%,上升了1.5个百分点,可见集中度更高了。

从一些公司的技术层面来看,他们的先进封测关键技术不断突破:

长电科技:应用于5G通讯的高密度系统级(SiP)封测技术方面取得进步,包含了屏蔽技术信号传输技术。导热技术以及混合封装技术,可满足5G市场高速率传输的需求;新一代屏下指纹超薄封装技术方面也有长足进展。满足未来手机在超薄设计的需求,并能大大改善传输的效率和准确率,有益于未来超薄手机的安防与保密设计。

通富微电:成功开发12英寸触控与显示整合芯片(TDD)用金凸块工艺技术;开发国产CPU封测技术,重点开发了大尺寸芯片Bumping的结构、材料的设计与选型;CPU bumping圆片的CP测试技术;FCBGA倒装封装结构手机;全面保护性扇出型封装架构。

华天科技股份有限公司:毫米波雷达芯片封装取得重大进展,毫米波雷达芯片硅基扇出型封装研制成功;存储封装,3D NAND&LPDDR Memory BGA导入量产,建立了0.13超薄基板Memory封装测试,3D NAND&LPDDR Memory产品从无到有;MEMS封装,硅麦克风三层堆叠工艺技术成功导入量产。

中科芯集成电路有限公司:成功开发12nm 晶圆级芯片尺寸封装的量产技术,覆盖扇入/扇等高密度集成需要;成功开发晶圆级有铅/无铅圆片级凸点制备技术;研制成功高可靠基本型塑封技术。

随后刘岱提到了中国产业发展的机遇,如下:

(1)政策机遇

《国家集成电路产业发展推进纲要》、《中国制造2025》的发布,引来了良好的政策支持,中央和地方的集成电路产业基金陆续成立,国内集成电路产业迎来新的发展高潮。

国家重大科技专项(02专项)的不断实施,国内先进封装技术和工艺研发水平持续提高。

(2)封装技术发展趋势带来的机遇

摩尔定律发展至今已遇到瓶颈,芯片特征尺寸已接近屋里极限,先进封装技术成为摩尔定律的必然选择,承前启后的“封装中道”的崛起和先进封装技术的快速发展,让封装企业迎来良机。

(3)市场机遇——进口替代

国内市场自我供给不足的情况还未根本改变,目前国内集成电路市场自给率不足20%;国内市场所需的高端集成电路产品,如存储器等核心产品基本依赖进口。

2018年度中国集成电路进口量为7亿快,同比增长10.85,所用约为3120.6亿美元,同比增长19.8%。但从2019年1-6月开始,进口电路采购量同同比下降3%。

(4)下一个时代 5G+AI

推动5G通信、大数据、云计算、物联网、汽车电子、医疗、工业自动化、智慧城市等领域的革命性变化,将进一步驱动半导体新兴市场的增长。

高性能计算机、高频高速、高可靠低延迟、微系统集成等需求推动了AiP、FC、2.5D/3D、TSV和SiP、Fan-out扇出型封装等先进封装技术的应用。

背后也存在诸多挑战,如下:

(1)先进封装技术差距需要进一步缩小:系统的高度集成,将不同工艺和功能的芯片,利用异构集成等方式全部封装在一起,提供完整系统封装和系统模组整合能力,缩小体积和重量,是国内封测企业需要努力的方向。

(2)产业链的完善与加强助推封测产业自主可控的实现:先进封装工艺技术对设备、材料具有很大依赖性。目前先进制程中所需要的光刻胶、电镀液、粉末树脂等 材料和光刻机等设备均为进口,随着摩擦程度的加深,受制于人的风险加大。

(3)人才的引进和培养是封装企业做大做强的根本 :武汉、合肥、厦门、南京、成都等均在大力推进集成电路产业发展,人才供给面临紧缺,尤其是高端人才。人才不足将是企业成长为世界一流企业的严重障碍。

(4)发展的潜力取决于先进封装平台的布局:目前,传统封装与先进封装的市场占比约各50%。传统封装市场增长趋缓,而3D IC堆叠和Fan-out扇出封装是发展最快的先进封装平台,布局先进封装平台和技术的企业才有发展的潜力。

(5)供应链的延伸导致封测产业的竞争加剧:一些半导体供应链厂商已成功涉足新的商业领域,显著影响IC制造链,谷歌、微软、Facebook和阿里巴巴这些软件公司正在设计自己的处理器。

晶圆级封装为主要封装趋势,晶圆代工厂涉足先进封装业务,带来的影响极其显著。

台积电在扇出和3D先进封装平台方面处于领先地位,可提供成熟的InFO(及其变种)、CoWoS、WoW等各类产品,预计2019年其先进封装业务营收可达30亿美元。

关于中国IC封测产业发展之路,刘岱认为,IC封测产业与世界一流水平仍存在较大的差距,在中美贸易摩擦的背景下,自主可控困难重重。

但中国封测有地位,也有差距。比如排在世界封装测试业前10名的企业中,中国台湾占5席,市场占有率为42.1%;中国大陆占3席,市场占有率仅为20.6%。在前30家企业中,外资和台资在数量和规模以及技术上都强于内资企业。

此外,兼并重组趋势回落,产业规模做大需另寻他路。

2014年以来中国半导体出现并购热潮,企业通过并购重组的方式规模不断扩大。然而,经过四年的并购狂潮后,半导体行业的并购呈现回落趋势。可并购的目标所剩无几,已并购的需要进行调整和消化。

贸易摩擦和禁运事件也增加了一些不确定性,和隐隐的机遇。

刘岱表示中国产业发展必须协同创新,继续大力加强创新能力建设,企业加大科技创新投入力度。企业创新的主体是人才,要形成有利于人才成长的培养机制和人尽其才的使用机制。还要加强产业链协同,上下游联动搞创新,增加创新的效果和效率。

对此,刘岱提出了一些发展策略:

集成电路是国家的战略性产业,是国家科技实力的体现,封测产业是其关键环节。在这个机遇与挑战并存的时期,在贸易摩擦和禁运的新形势下,通过集成创新、智能制造、协同发展、共享共赢,构建全球通力合作平台和提高自主核心技术研发能力,加强人才培养和管理创新,做大做强,推动集成电路封测产业的高质量发展。

在华进半导体封装先导技术研发中心有限公司总经理曹立强发表了题为《中国集成电路制造技术与产业创新发展战略思考》的演讲中(替叶甜春演讲)也对中国集成电路产业做了总结和寄语,作为本文的结尾非常合适。

他认为:1,当前形势下,最需要的是战略定理。要敢于坚持得到实践证明的有效做法,并加以改进完善。千万不能另起炉灶,重犯当年运动式、间歇式攻关的错误。这方面无论是政府还是企业都不能短视,不可侥幸,需要视野、格局、勇气和担当。

2,不能孤立、被动的应对“短板”问题,必须要有系统性的策划,靠整体能力的提升,靠局部优势的建立,形成竞争制霸。才能解决问题。

3,自主创新不是“自己创新”,开放合作必须坚持。关键是如何发挥中国市场潜力,开拓新的空间,掌握核心技术,在全球产业分工中从价值链低端走向高端。

4,在集成电路产业发展中,产业链、创新链、金融链“三链融合”是必由之路,中国需要更专业的投融资平台和更宽松的信贷政策扶持。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。