技术咨询

技术咨询 代买器件

代买器件 商务客服

商务客服 研发客服

研发客服50年积累,早已让EDA从辅助性技术发展成为成熟的细分产业,业界称EDA身上拥有显著的杠杆效应,可以撬动千亿美元规模的半导体产业链发展。现今国产化热潮汹涌,AI时代下,EDA企业挥斥方遒,在投融资、并购等方面动作频频。站在半导体产业周期的重要转折点,国产EDA正在走向怎样的道路?

EDA,半导体“命门”

根据资料,EDA,英文全称为Electronic Design Automation,译为电子设计自动化,是一种专门用于辅助完成大规模集成电路芯片的功能设计、综合、验证、制造、封装、测试整个流程的计算机软件工具集群。简单理解,EDA工具像是一个智能化的“电子拼图游戏”,可将一个个零散的电子元件,拼凑成一个完美运行的电子系统。

按照不同的电路类型,EDA可以细分为数字芯片设计全流程EDA、模拟及混合电路设计全流程EDA以及集成电路制造类EDA。

△图源:全球半导体观察根据公开信息制作

EDA作为集成电路产业最上游、最尖端的核心环节,其重要性不言而喻。从产业链环节来看,EDA主要作用于IC设计和制造环节,是设计厂商实现芯片设计的核心工具,有助于代工厂提高产品的成品率。

根据业界统计信息,一个完整的芯片设计和制造流程,主要包括工艺平台开发、芯片设计和芯片制造三个阶段。具体来讲,工艺平台开发阶段主要由晶圆厂主导完成,在其完成半导体器件和制造工艺的设计后,建立半导体器件的模型并通过PDK(Process Design Kit,工艺设计套件)或建立IP和标准单元库等方式提供给芯片设计企业;芯片设计阶段主要由芯片设计企业主导完成,其基于晶圆厂提供的PDK或IP和标准单元库进行电路设计、仿真验证和物理实现;芯片制造阶段主要由晶圆厂根据物理实现后设计文件完成制造。

EDA产业链流程图

图源:全球半导体观察根据公开信息制作

要在EDA形成核心的竞争优势,关键在于是否具备从前端设计、后端设计、仿真/验证直到流片的整套产品,并形成设计的闭环,如新思科技Synopsys、楷登电子Cadence、西门子EDA三大巨头;或者在芯片设计与制造流程的不同环节形成独特优势,发挥重要作用,如ANSYS、Silvaco、Keysight、Altium、Zuken,以及国内EDA厂商华大九天、概伦电子等。

AI+EDA,双向奔赴

当前AI人工智能持续火热,高性能算力需求增强,EDA正是提高算法的强力辅助软件工具。在此之下,EDA企业布局之路开始转向,而这些早已在全球EDA三大龙头身上显露矛头。

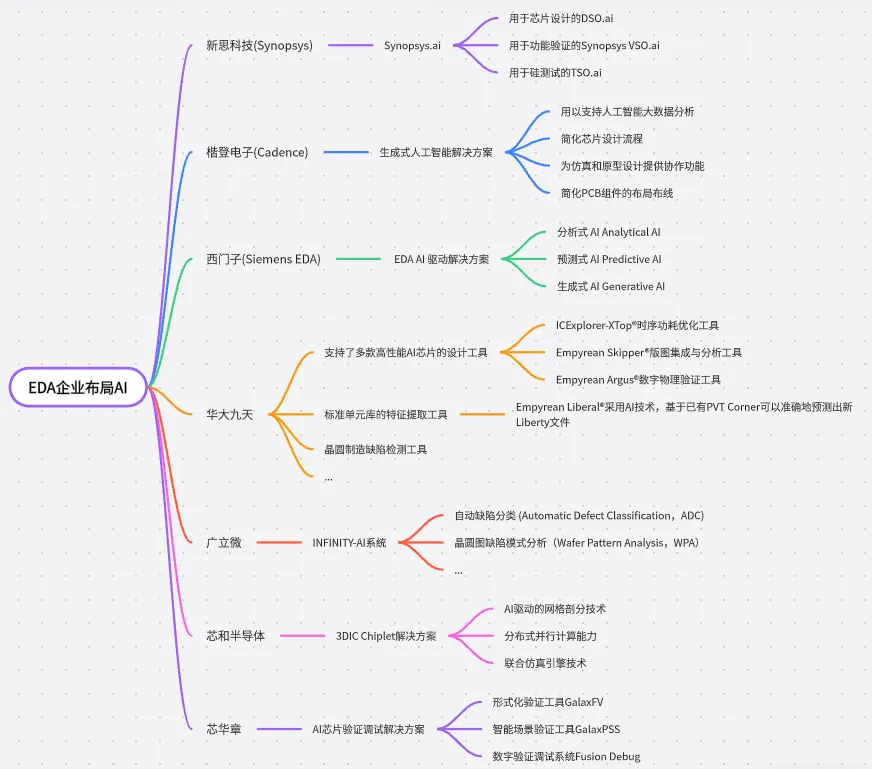

首先从三大巨头布局AI路线来看,新思科技拥有“Synopsys.ai”,旨在利用机器学习减少芯片设计耗时,据发布时称,该产品是业界首个全栈式人工智能驱动的EDA工具套件。楷登电子推出生成式人工智能解决方案,并提供五大主要人工智能平台。西门子提出EDA AI驱动解决方案,利用AI EDA工具提高设计质量。

再观国内企业情况,华大九天开发了ICExplorer-XTop®时序功耗优化工具、Empyrean Skipper®版图集成与分析工具,以及Empyrean Argus®数字物理验证工具等,以支撑AI芯片设计的特殊需求。

广立微,INFINITY-AI系统,是针对半导体制造业的开放式机器学习平台,包括自动缺陷分类 (Automatic Defect Classification,ADC)、晶圆图缺陷模式分析(Wafer Pattern Analysis,WPA)等应用,支持用户管理数据,一键训练、评测、部署模型。

芯和半导体的3DIC Chiplet,针对Chiplet的完整的包括3DIC设计、SI/PI/多物理场分析的解决方案。该平台拥有AI驱动的网格剖分技术,以及云计算加载的分布式并行计算能力,还支持裸芯片、中介层和基板的联合仿真引擎技术。

芯华章提供AI芯片验证调试解决方案,提高AI芯片验证效率。其形式化验证工具GalaxFV可与仿真技术结合,加速AI验证覆盖率收敛;智能场景验证工具GalaxPSS,能够利用场景建模自动生成跨平台、可复用、智能化自回归的测试激励;数字验证调试系统Fusion Debug则贯穿所有工具,提供了跨平台的高效调试解决方案。

△图源:全球半导体观察不完全统计

目前,使用AI技术与工业软件融合已逐步渗进IC设计、制造、封测等多个环节,而从本文中描述的EDA领域来说,业界认为,EDA和AI存在双向赋能的互利关系。在IC设计生产过程中,EDA工具加入AI算法后,可以更加智能地处理复杂数据、优化布局布线、加速仿真验证等环节,同时,EDA工具通过提供高精度、高效率的设计方案,帮助AI芯片提高算力、能效比等关键指标。

国产EDA,呈现热闹景象

全球EDA市场仍以新思科技(Synopsys)、楷登电子(Cadence)、西门子(Siemens EDA)三家巨头为主导,市场集中度高达近70%。

近年来国产化浪潮汹涌,华大九天、广立微、概伦电子、芯和半导体、蓝海微、芯愿景、芯华章、鸿芯微纳、珂晶达、奥卡思微、博达微、复旦微、国微思尔芯、芯行纪等多家国内EDA企业飞奔切入赛道,加速国产化。根据数据显示,目前,国内EDA公司数量已经达到120多家,其中华大九天、概伦电子、广立微、芯华章等企业迈入全球EDA市场第二三梯队。

这几年在资本和国家政策的加持下,国产EDA企业迅速扩张。从市场动态上看,国家大基金一期入股斥资5亿入股EDA厂商鸿芯微纳;数字EDA供应商思尔芯(S2C)正式加入甲辰计划(RISC-V Prosperity 2036);华大九天成立天津华大九天新公司;广立微集成电路EDA产业化基地项目结顶;EDA企业立芯软件完成B轮融资...

值得一提的是,今年华大九天的布局动作较为频繁。华大九天拟2亿元参设两个产业基金。对此华大九天表示,公司旨在遴选和扶植优秀的EDA点工具企业,有助于快速布局EDA相关标的,打造全流程EDA工具系统,进一步提升企业竞争力。此外,华大九天还成立了天津华大九天,注册资本2亿元,新公司的成立,将进一步巩固华大九天在EDA领域的领先地位,并为其在全球范围内的业务拓展提供有力支持。

结 语

总体而言,全球EDA市场格局高度集中,自主可控的国产化迫在眉睫。从国内现状来看,华大九天副总郭继旺曾表示,EDA巨头们通过多年发展以及不断并购,各自构建了完整的产业生态链,形成非常高的壁垒。很多IC设计厂商面临产品问世时间的压力,更倾向于采用比较成熟经过多次验证的EDA工具。

近年来,国内EDA企业纷纷冒出,但行业整体上技术壁垒高,研发投入大、周期长,缺乏世界级的领军人物和顶级技术人才,以开发单点工具为主,缺少全链条企业,缺乏并购整合经验与能力,需要产业链上下游生态协同配合。

展望前路,EDA企业需将自身精力专注在技术创新、保持与外界深化合作,逐步完善国产化产业链布局。随着中国半导体市场的高速发展,国产化替代推动EDA企业不断前进,业界预测,未来,国内EDA行业市场规模将持续增长,向高端化、智能化、定制化方向发展。

封面图片来源:拍信网