知行科技:交付自动驾驶域控制器约13万台,获得15家知名OEM客户

10月5日,中国本土自动驾驶解决方案提供商知行汽车科技(苏州)股份有限公司(以下简称“知行科技”)向港交所提交了上市申请书。根据披露,自2020年量产首个自动驾驶解决方案(即iFC系列),知行科技的收入从2020年的人民币0.477亿元大幅增至2021年的人民币1.783亿元,并进一步增加至2022年的人民币13.259亿元,复合年化增长率为427.2%,及截至2023年6月30日止六个月的收入为5.432亿元。

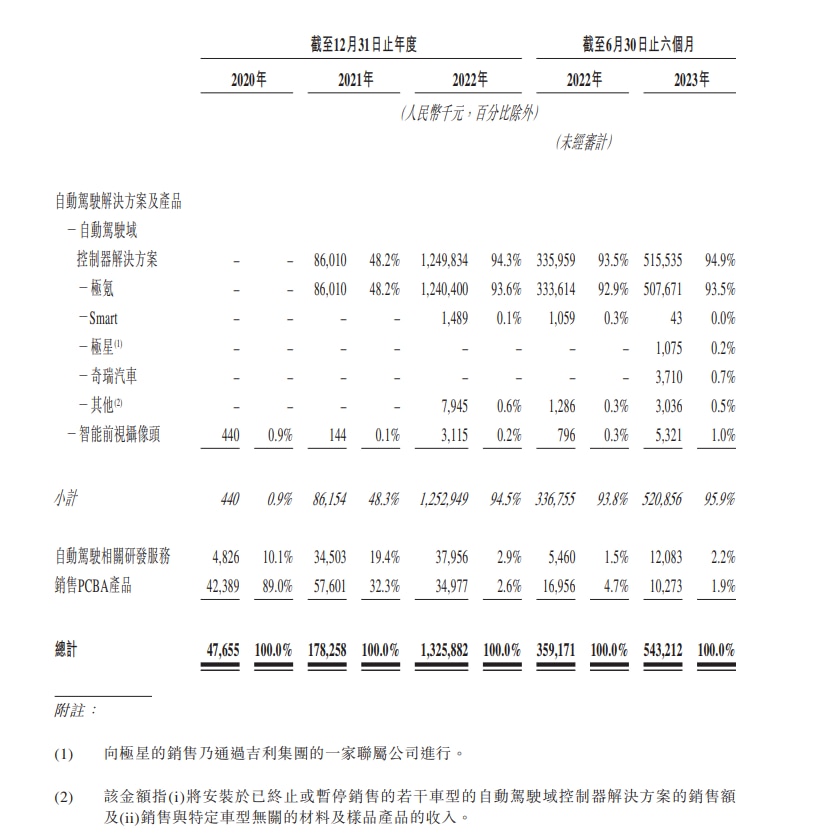

知行科技按业务线划分的收入明细,包括绝对金额及占我们总收入的百分比

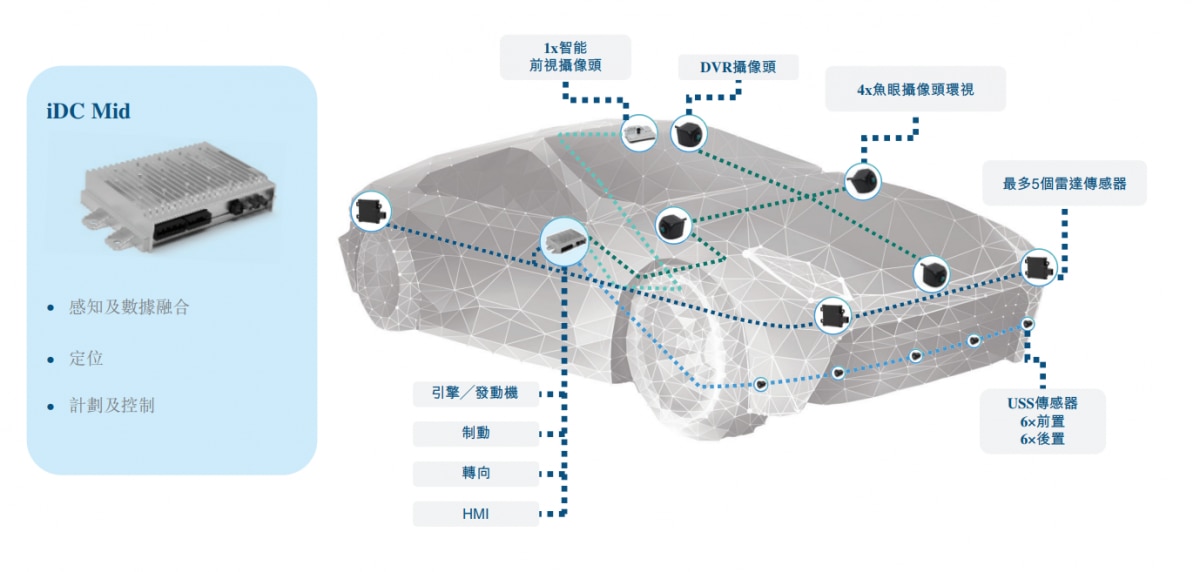

自动驾驶解决方案由自动驾驶域控制器及与之连接的多个传感器(包括摄像头、雷达、超声波传感器及激光雷达)提供支持。自动驾驶域控制器对于自动驾驶解决方案的顺利运行至关重要。从各种传感器收集的所有信息由自动驾驶域控制器汇总分析,然后生成完整的运作环境模型,作出驾驶决策、触发车辆的传动装置,例如引擎或发动机、制动及转向,并通过HMI向驾驶员提供互动信息。自动驾驶解决方案使用自动驾驶域控制器内嵌算法,可以为用户提供多项自动驾驶功能。

据悉,知行科技专注于自动驾驶域控制器,并正为整车厂(OEM)开发L2至L4级自动驾驶解决方案。该公司自动驾驶域控制器解决方案通常包括(i)自动驾驶域控制器;(ii)从第三方供货商采购并整合至其解决方案的相关传感器;(iii)集成软件、算法及功能;及(iv)传感器应用、车载系统整合以及 功能测试及验证等相关服务。

以知行科技自研的自动驾驶解决方案iDC Mid为例,展示自动驾驶解决方案的基本构成

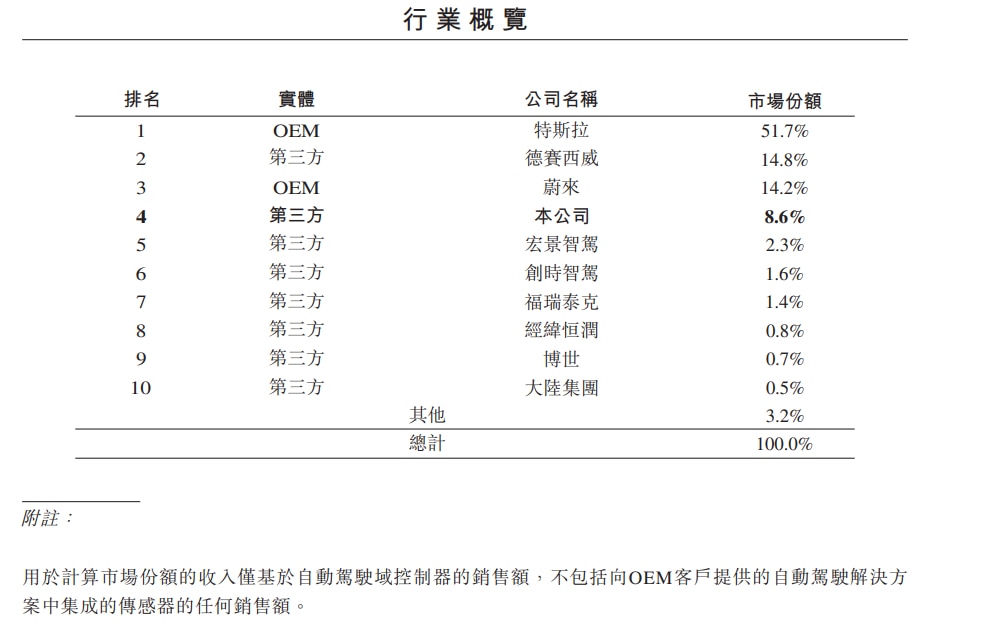

资料显示,知行科技合共交付自动驾驶域控制器约130,000台。该等产品大部分为向吉利集团提供的 SuperVision™,SuperVision™乃基于Mobileye的技术(包括自Mobileye收购的自动驾 驶域控制器的基础版本)开发。最新数据显示,知行科技已获得与15家知名OEM客户相关的定点函,如吉利汽车、长城汽车、奇瑞汽车及东风汽车等,这些厂商已经或预计将向知行科技采购自动驾驶域控制器及iFC产品。按2022年自动驾驶域控制器解决方案销售收入计,经计及OEM自研的域控制器,知行科技是中国第四大自动驾驶域控制器提供商,市场份额为8.6%。

自动驾驶域控制器市场竞争格局

目前,中国乘用车自动驾驶域控制器市场主要包括两类参与者,即OEM及第三 方自动驾驶域控制器提供商。OEM自行开发自动驾驶域控制器,应用于其自有车型且 不出售予第三方。中国的第三方自动驾驶域控制器提供商乃为OEM设计、开发及生产自动驾驶域控制器的公司。中国乘用车自动驾驶域控制器市场高度集中,最大参与者 为一家OEM,其于2022年占据51.7%的收入份额。第三方自动驾驶域控制器提供商产 生的收入于2022年合共为人民币33亿元,占中国乘用车自动驾驶域控制器整体市场的 33.1%。

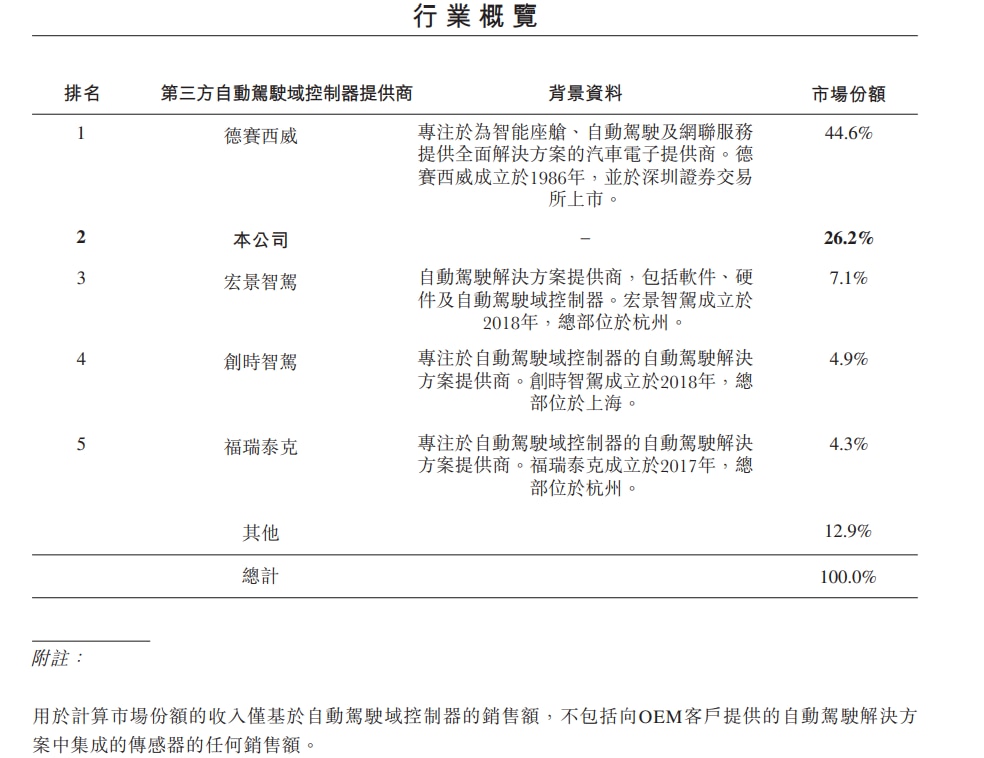

资料显示,2022 年,包括德赛西威、知行科技、宏景智驾、创时智驾及福瑞泰克五大市场参与者,占所有第三方自动驾驶域控制器提供商收入的 87.1%。按2022年销售自动驾驶域控制器产生的收入计,知行科技是中国第二大第三方自动驾驶域控制器提供商,市场份额为26.2%。

2022年按收入计中国前五大第三方自动驾驶域控制器提供商

按2022年销售自动驾驶域控制器产生的收入计,知行科技是中国第四大自动驾驶域控制器提供商,市场份额为8.6%。下图罗列为2022年按收入计的中国前十大自动驾驶域控制器提供商(包括OEM及第三方自动驾驶域控制器提供商),该等公司的自动驾驶域控 制器可用于L2级(包括L2+级)自动驾驶解决方案,且所有竞争对手均在开发L3级及以 上的自动驾驶解决方案。

近年来,自动驾驶域控制器市场快速增长,然而,2022年中国仅有包括知行科技等五家第三方供应 商(包括)的自动驾驶域控制器收入超过人民币1亿元。根据弗若斯特沙利文的资料,该门坎可作为公司实现大规模商业化的指标。

由于L2自动驾驶乘用车的渗透率不断提高,智能前视摄像头市场一直快速增长。 全球智能前视摄像头市场的复合年化增长率为21.6%,由2019年的87亿元增长 至2022年的157亿元,中国智能前视摄像头市场的复合年化增长率为30%,由 2019年的29亿元增长至2022年的63亿元。下图为2022年按收入计中 国前五大智能前视摄像头供货商。由于自2021年8月才开始批量生产iFC 2.0,且销售仍处于上升期,按2022年的收入计,知行科技市场份额仅为约0.05%。

此外,根据弗若斯特沙利文资料显示,中国乘用车自动驾驶渗透率预计将从2022年 的31.5%增长至2026年的73.5%。2022年中国自动驾驶域控制器的市场规模为人民币98亿元,其中第三方自动驾 驶域控制器提供商占人民币33亿元。预计至2026年中国自动驾驶域控制器市场规模将 增长至人民币645亿元,2022年至2026年的复合年化增长率为60.1%。预计第三方自动驾驶域控制器提供商,将在未来通过向OEM提供更多样化及更具成本效益的解决方案而占据更大市场份额。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。