2020年内存市场预测:价格持平、技术进展有限

2019年的内存市场环境因DRAM和NAND价格下滑受到很大影响。据Objective Analysis首席分析师Jim Handy的预计,到2020年市场将保持平稳,而DRAM因为经历了价格暴跌而给利润率带来了巨大压力。Handy指出,价格可能还会进一步下跌。“预计明年NAND闪存价格将上涨5%,但DRAM将下降25%,所以,这将是混乱的一年。但当尘埃落定,我们认为2020年的存储器市场仍将持续供过于求。”

当前存储器价格低廉意味着新型存储器的机会不多,因为低价的DRAM和闪存完全可以满足需求。Handy认为:“新型存储器仍然需要经过漫长而艰苦的奋斗才能跟主流存储器竞争。”而且,根据存储器制造商的路线规划图,DRAM和NAND都还有很大的发展空间,因此这二者都不会很快退出市场。

IHS Markit总监Michael Yang也这么认为,新兴的存储器产品今年不大可能蓬勃发展。他说:“新兴存储器仍要面对很多障碍。”它们面临的挑战包括规模化以便将成本降低到合理的价格点,从而进入更多应用领域;而多数情况下,DRAM和闪存也将继续按照其发展线路图取得进展。可以预期的是,大多数供应商的128层Flash已经整装待发,但是无论Flash还是DRAM的增产都不会特别快。从历史发展来看,存储新技术的更替并不是那么激进,特别是DRAM。任何存储新技术的发展都是小步前进。”

介于新兴存储和现有成熟产品之间的是3D Xpoint技术,其主要产品为的Optane SSD和DIMM,美光曾经与英特尔共同开发这项技术,但现在并没有努力推动。Yang表示,英特尔一直在积极宣传Optane的价值体现,“但我认为大多数人仍在观望。”他说,Optane的主要障碍在于构建生态系统,仅仅为客户提供样品用于评估是远远不够的,还要包括硬件、软件、固件,以及芯片组、处理器和预期应用的支持。“很遗憾,这是一个生态系统游戏。”

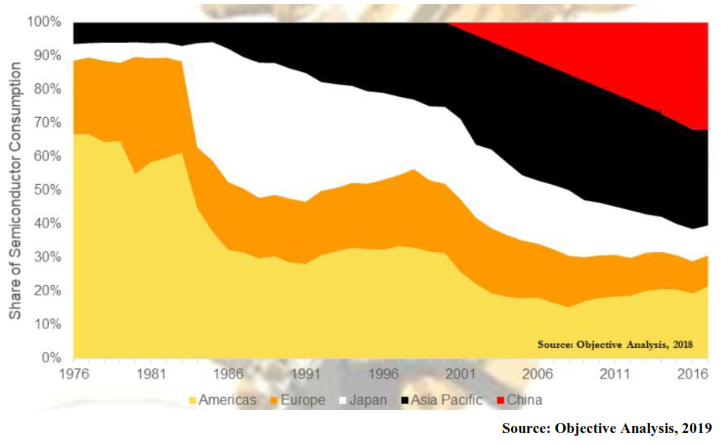

Objective Analysis去年秋季发布的一份报告推测,如果将中国从亚太地区中划拨出来,中国半导体的月销售量如上图所示。但是,新冠状病毒的出现可能会在短期内影响中国的存储器量产计划。(来源:Objective Analysis)

Objective Analysis去年秋季发布的一份报告推测,如果将中国从亚太地区中划拨出来,中国半导体的月销售量如上图所示。但是,新冠状病毒的出现可能会在短期内影响中国的存储器量产计划。(来源:Objective Analysis)

Yang表示,Optane相比其它新兴存储器更具潜力,并且在产量方面可能是领先的,但必须解决成本难题。价格是一个重要的考量因素。客户是否购买取决于他想为获得的性能付出多少,”他说。“DRAM价格已经下降到非常合理的水平了,因此Optane目前不具备任何价格方面的优势。”

Forward Insights首席分析师Gregory Wong认为,2019年是Optane的商用元年,Optane第一次批量出货,但他也承认DRAM价格暴跌是Optane定价的一个影响因素。他说:“我们还未看到3D XPoint的定价出现类似情形”Wong指出,还有一个因素需要考虑,那就是美光正在出货3D Xpoint SSD。因此,对于期望值高于市场需求的技术来说,我们只能静观其变。

较低的DRAM价格可能会限制Intel Optane DIMM的采用,而较低的3D NAND价格则可能影响SSD的采用。Wong表示:“当NAND价格低廉时,必须有非常具说服力的用例来支持采用昂贵的同类产品。而且,如果NAND价格降到很低的地步,客户可能会超量配置。客户更愿意安于现状。”

至于其它新兴存储器,Wong认为ReRAM作为高密度内存今年不会有什么建树,而可能在嵌入式应用中作为一种可行的低功耗替代方案。Wong认为,MRAM尽管也面临一些固有挑战,但作为独立元器件,在2020年将会有更多机会。“它不是一种常规的内存类型。”如今它的性能低于DRAM,却价格昂贵。“因为MRAM属于持久性的存储类型,基本上只有有限的利基市场才能接受它高昂的价格。”

预计5G与4G的融合将推动电信设备和数据中心对固态存储和内存的需求。

预计5G与4G的融合将推动电信设备和数据中心对固态存储和内存的需求。

并非所有人都对MRAM持乐观态度。Applied Materials半导体产品部存储技术执行总监Gill Lee认为,尽管人们热议MRAM的潜力,但这项技术今年不会有很大大突破。“MRAM仍然局限于微控制器中的嵌入式闪存替代。”他还认为,DRAM和NAND的低价将限制3D Xpoint的普及,而英特尔正努力通过其Optane产品来驱动3D Xpoint的发展。

由于供过于求而导致的低价也往往意味着制造商的资本支出减少,但是Lee提到,三星电子去年年底宣布将在中国西安的内存工厂追加投资80亿美元,这一举动给业界带来希望。他进一步乐观地估计,5G部署将为数据中心带来更多流量。“基本上,数据中心是内存芯片的主要客户。”(不过,Handy对此则持谨慎态度,尽管他认为5G是今年的重头戏,但还要看消费者是否急于购买5G新手机。)

但是,对于规模化生产的DRAM和NAND来说,从技术角度来看,Lee看不到任何重大进展。他说,“规模化成本效益是最大的挑战。”任何技术替换的速度都将与价格密切相关。“如果价格下降压力持续存在,转换节点将非常具有挑战性。但是,一旦转换节点开始,规模化成本效益将快速显现,但仍然需要资本投入。”

Handy说,由于建立一个新晶圆厂的成本增长太快并且蚕食了利润,对资本投资的需求可能会导致DRAM领域的一些整合兼并。“如果还有外来者加入市场,那将会给现有供应商带来更大的整合兼并压力。”

这些新进入者很大可能来自中国。除了价格压力和技术进步外,全球经济气候和贸易关系也将成为存储器市场的主要影响因素,其中包括中国在不断发掘自身能力,以减少对国外供应商的依赖。IHS的Yang表示,无论增加多少关税,我们可以看到中国在存储器方面变得越来越强大,因为贸易紧张局势助长了中国在内存市场的雄心。Yang说,“他们认为这是绝对必要的; 中国无疑将在每个市场上都成为更强大的参与者。也许不是在2020年,但在2021年及以后绝对会。”

不过,在我进行上述采访时,新冠病毒尚未成为一个影响因素。它现在已经对经济产生了短期影响,因为供应链随时可能中断。此外,英国脱欧(Brexit)以及中美之间持续的紧张局势毫无疑问仍将是今年的不稳定因素。

(参考原文: 编译:Amy Guan)

本文为ASPENCORE旗下《国际电子商情》姐妹刊《电子工程专辑》2020年3月刊杂志文章

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。