中芯国际Q1利润下滑44% 称尚未看到市场回暖

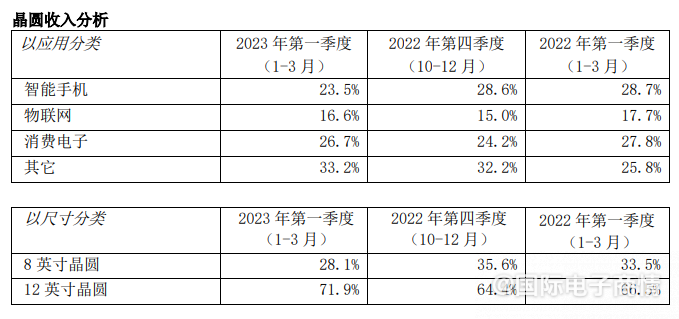

从主营收入构成来看,按产品应用分类,一季度公司智能手机业务收入占比为23.5%,环比及同比继续下滑;物联网业务收入占比为16.6%,环比上升1.6个百分点;消费电子业务占比为26.7%,环比上升2.5个百分点;其他业务占比为33.2%,环比上升1个百分点。

按产品尺寸分类,一季度公司8英寸晶圆和12英寸晶圆业务占比分别为28.1%、71.9%;去年四季度,公司这两项数据分别为35.6%、64.4%。2022年第一季度对应数据则与四季度接近。

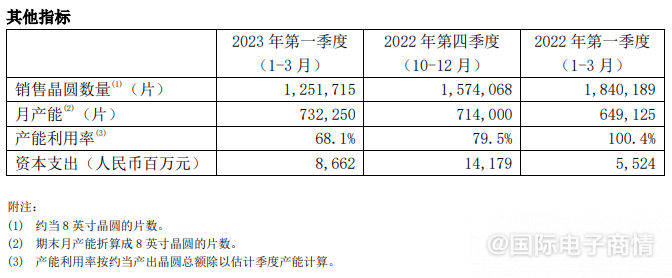

从销售情况来看,今年第一季度中芯国际销售晶圆数量(约当8英寸晶圆的片数)125.17万片,产能利用率为68.1%。去年第四季度,公司销售晶圆数量157.41万片,产能利用率为79.5%。同比来看,2022年一季度,公司销售晶圆数量184.02万片,彼时产能利用率为100.4%;值得注意的是,公司月产能已从去年一季度末的64.91万片升至今年一季度末的73.23万片。

中芯国际在财报中指出,2023年第一季资本开支为12.586亿美元,研究及开发开支为1.677亿美元。一般及行政开支从2022年第四季的1.273亿美元减少至0.999亿美元。变动主要由于一控股新厂在2022年第四季投产,使本季度试经营相关开支减少。

中芯国际管理层评论表示,按照国际财务报告准则:一季度,公司销售收入略好于指引,毛利率处于指引的上部;二季度,公司预计产能利用率和出货量都高于一季度,销售收入预计环比增长5%到7%, 平均晶圆单价受产品组合变动影响环比下降;毛利率预计在19%到21%之间。

公司依据扩产计划推进相应的资本开支。目前,中芯深圳已进入量产,中芯京城预计下半年进入量产,中芯东方预计年底通线,中芯西青还在建设中。

展望2023全年,中芯国际表示,虽然二季度收入触底回升,但下半年复苏的幅度还不甚明朗,尚未看到市场全面回暖,因此对于全年的指引维持不变,即销售收入同比降幅为低十位数,毛利率在20%左右。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。