疫苗有最新消息了!医疗器械市场还会“真香”吗?

疫苗问世以后,热闹了一整年的医疗器械市场会如何发展?中国医疗器械与海外巨头的差距有哪些?后来者入局如何避免“踩坑”?《国际电子商情》为业界探寻医疗器械市场的机遇。

一、全球医疗器械产业发展现况

全球医疗器械产业有两个显著特点,一是欧美等工业强国掌握高端技术及市场,有人口红利的发展中国家承担传统的制造生产;二是整个产业受到各地政府的严苛管控,监管形式、力度不尽相同,一定程度上抑制了细分寡头或垄断的出现。由此,全球医疗器械产业规模发展平稳上升,竞争格局相对固定。

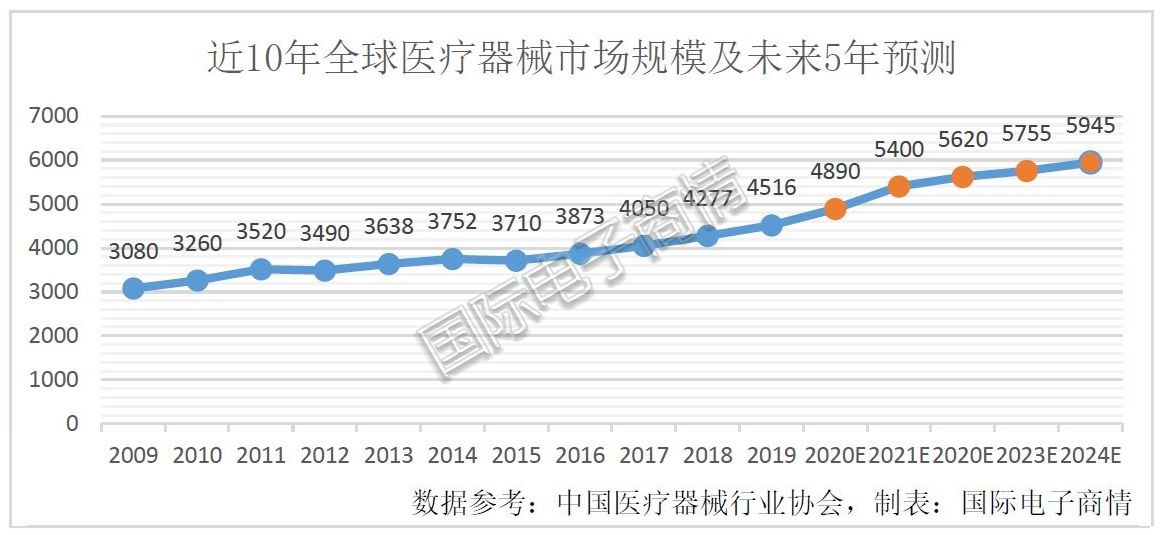

综合第三方咨询公司数据得知,近十年来(2009-2019)全球医疗器械市场销售总额稳中有升,从2009年的3080亿美元上升到2019年的4516亿美元左右,并预测到2024年该产值将达5945亿美元。

从涨幅来看,2015年以后市场规模增长明显加快,这是互联网等通信技术革新带来的连锁发展。而未来5年(2020-2024)的增长速度更是喜人,预计其增长额是过去5年(2015-2019)的70%以上。这足以说明,疫情之下医疗器械产业蓬勃发展是全球的大趋势。

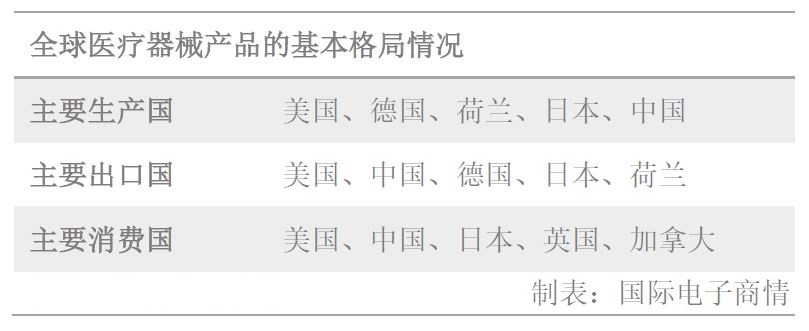

从区域分布上看,美国、欧洲、日本在创新速度和水平上保持领先,尤其是高端医疗器械市场,它们占据了近90%的市场份额。不过,中国、印度、俄罗斯、巴西等医疗器械市场和产业的发展速度惊人,值得产业持续投入。

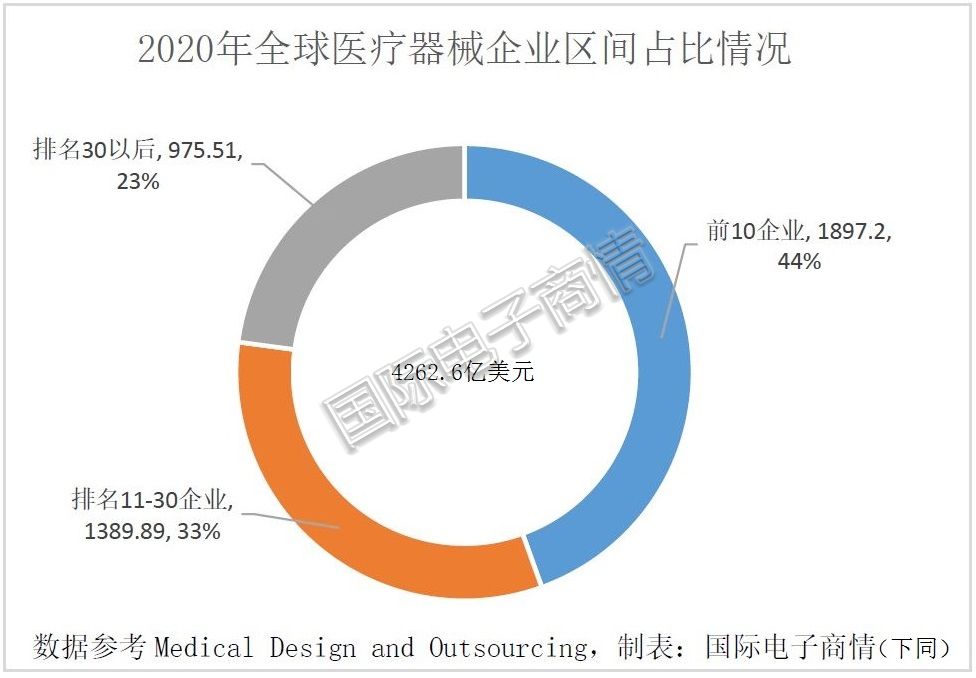

从企业层面来看,尽管市场前景巨大,但医疗器械产业的进入门槛很高,这导致目前竞争格局高度集中且固定。

《国际电子商情》参考了国外行业媒体Medical Design and Outsourcing的“2020 BIG 100”数据,并补充了6家未纳入榜单的企业,汇总出“2020全球医疗器械企业百强名单”()。经初步计算,2020年全球前十的医疗器械企业占据44%的市场份额;排名在前11-30的企业占33%,余下企业占23%。

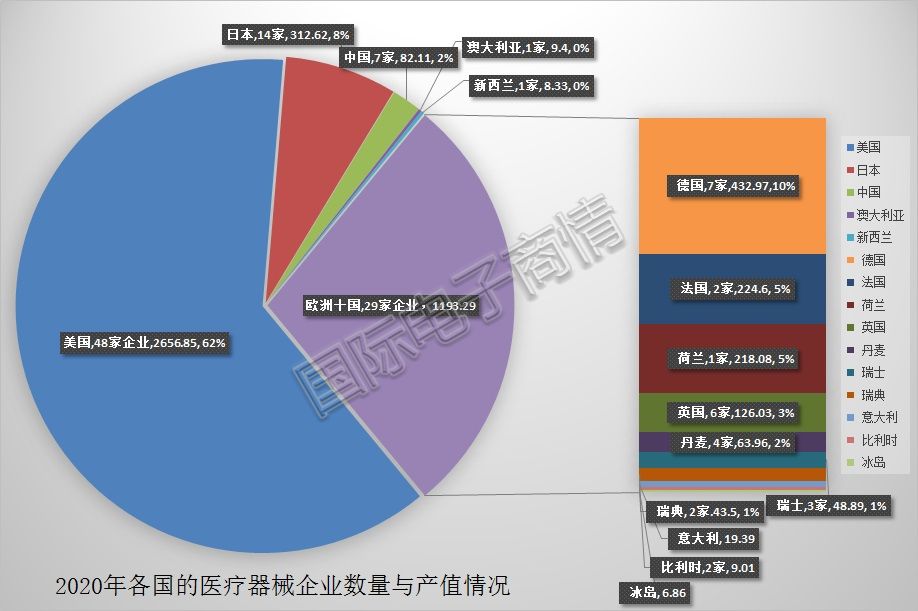

其中,美国上榜的企业最多,共48家,产值占全球的62%以上;但其中超过70%的产值集中在前20名里的15家美企业,发展并不均衡。其次,欧洲共有十国的企业上榜,这29家企业贡献了约占全球28%的产值。中国共有7家企业上榜,依序是迈瑞医疗、新华医疗、乐谱医疗、微创医疗、鱼跃医疗、东富龙、现代牙科集团。

从细分领域来看,这些上榜企业集中在以下15个医疗领域:IVD、心血管科、影像诊断、骨科、眼科、普通外科和整形外科、内窥镜、药物传输系统、牙科、糖尿病管理、创面处理、卫生保健IT、神经科、肾脏科、耳鼻喉。

数据显示,上述15个领域占据了总医疗器械市场84%的市场份额,并且还在不断成长,相信对于后来者入局是一个较好的指引方向。

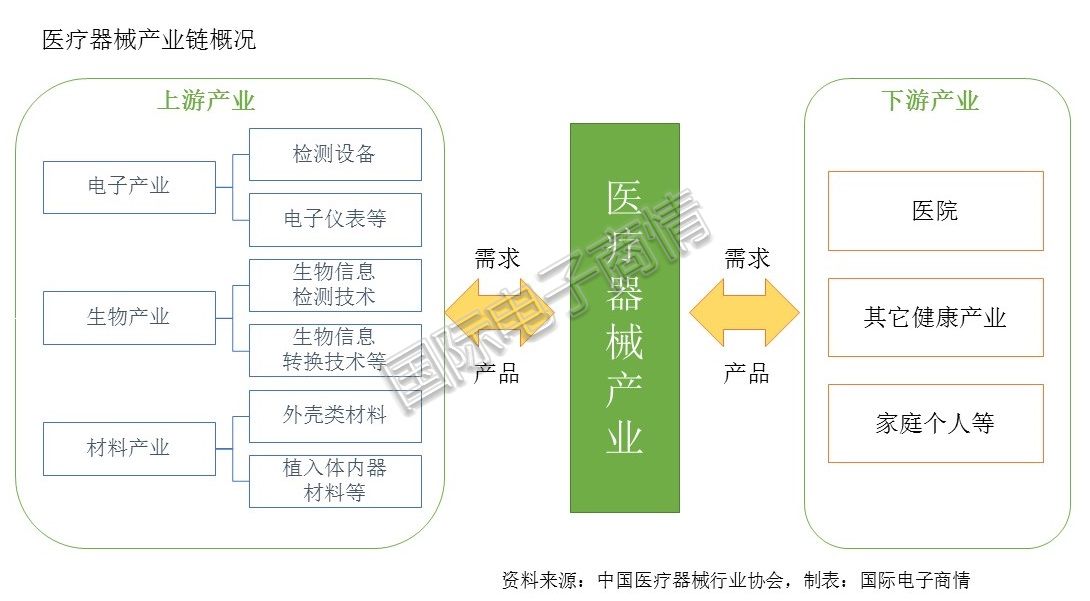

最后从产业链的角度看,目前全球已经形成一条完整的医疗器械产业链。它包括了上游的电子产业、生物产业、材料产业,以及下游的医院、其它健康产业和家庭个人。其中,最关键的电子产品有检测设备、电子仪表等。

据观察,在这条产业链中,中小企业是技术/产品创新的主流,大型企业则通过并购注资等整合方式,汲取规模化红利,促进产业协同发展。因此,发达国家的医疗器械产业已经进入资本时代,整合并购是未来的趋势之一;中国医疗产业也正在借鉴这一发展模式。而监管压力依旧是各国企业不可回避的必要挑战。

二、我国医疗器械产业发展现况

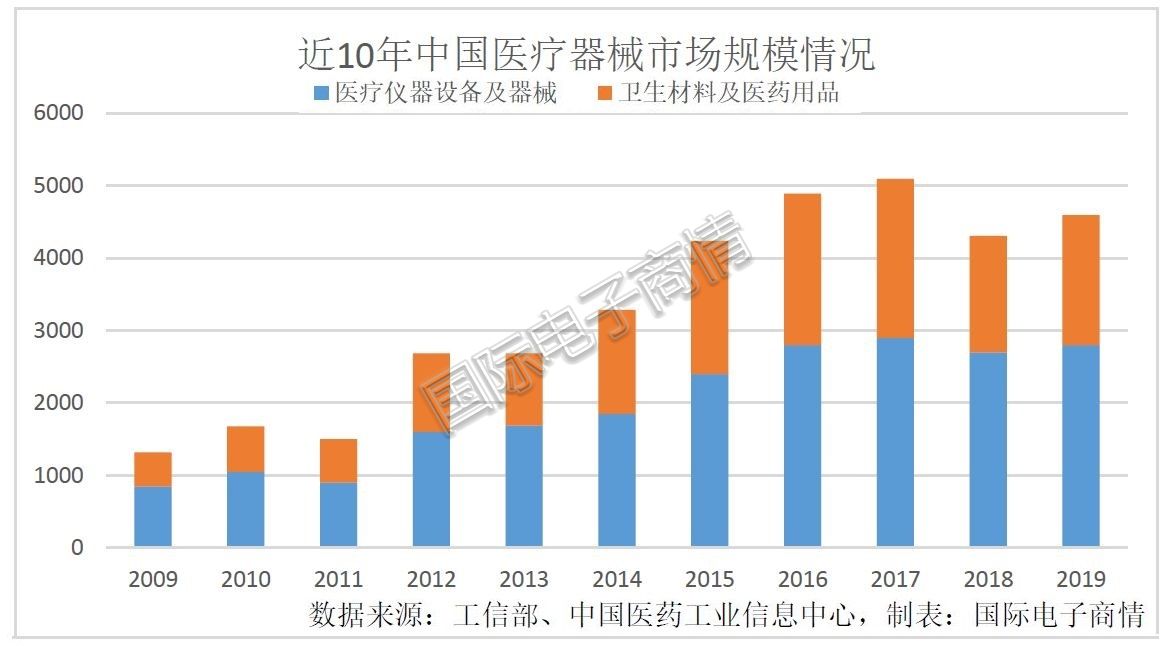

至于中国的医疗器械产业,发展已经进入了战略调整期。产值上,2019年达到4596.2亿元人民币。其中,医疗仪器设备及器械占60%左右,卫生材料及医药用品占40%左右,前者增速平稳,后者发展速度更快。

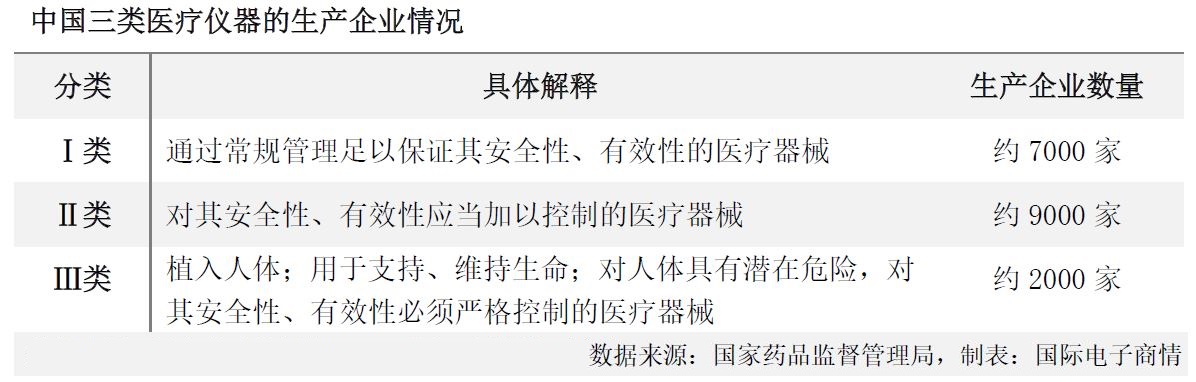

企业竞争格局上,国内医疗器械企业规模小而散,市场话语权趋向头部企业,但集中程度远低于美国。根据2019年数据,规模在2000万以下的中小企业占国内企业总数的85%。而年产值过亿元人民币的企业只有400家左右,仅迈瑞医疗、新华医疗等7家头部企业就取得了500亿人民币以上的市场营收。

事实上,中国医疗器械产业仍面临严峻挑战,尤其是和欧美等发达国家相比有较大差距,创新能力低、投入研发不足、中低端产品多、仿制及改进产品多、原创产品少等。

中国医疗器械行业协会认为,造成以上困局的最根本原因,是国内创新体系及配套政策的欠缺。一方面,世界各医疗产业强国对创新实施了大量的政府干预,因为他们早期经历了企业独自创新、到产业协同发展的过程,深谙政府干预的有效性,但中国政府在这一方面经验尚缺。另一方面,创新全交给国家也不行,因为科研院所的研发成果转化率不足10%,不太贴合实际医疗需求。

对此,该协会倡议,要建立创新中介机构,让社会资本和产业创新高效对接;同时也需要政府层面对创新产品加大支持政策力度,让真正的好产品落到实处。

值得一提的是,近年来中国医疗器械企业越来越注重研发投入。2019年营收前20名医疗器械上市公司的营收总额为823.93亿元,研发投入53.62亿元,研发投入占营收比例平均为7.14%。

还有新冠疫情对中国医疗器械产业的利好影响。由于防控得当,中国医疗器械产业复工复产快,反而促进了医疗器械产业的发展。例如在传染病防控的产品、诊断及临床检验设备及试剂、生命救治支持设备、互联网医疗及AI、家用及护理、运动医学和运动医学/康复类产品上,中国企业已经走在全球市场的前列。

三、中国医疗器械产业的机遇和展望

众所周知,医疗器械设备关乎人命,一直以来与国家政府的行政监管高度关联。因此在展望产业机遇的时候,必须结合国家政策层面对医疗行业的规划和部署。

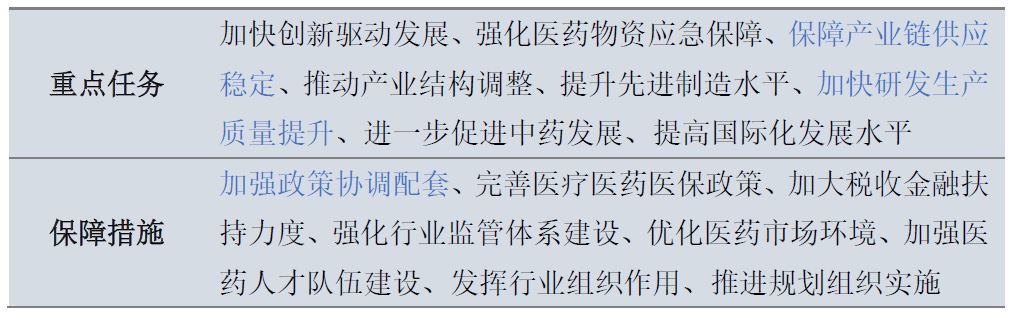

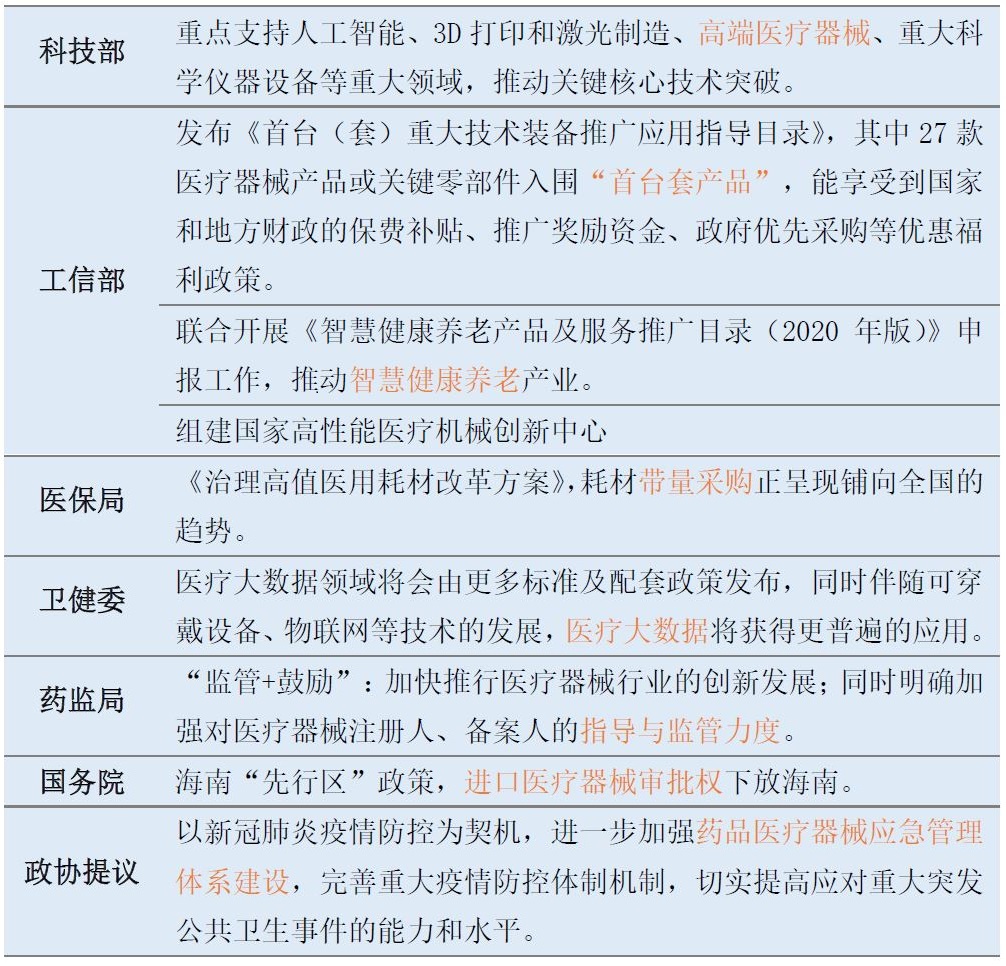

中国医疗器械行业协会指出,2021年是国家“十四五”发展规划的第一年,国家对于医药工业早有总体部署。主要分为重点任务和保障措施两大类:

具体扶持政策包括:

不难看出,医疗相关政策的演变对产业发展有着引领作用。

(1)技术创新层面,本土研发投入只增不减,同时国际协同创新也具可行性。这会促使经营类公司数量会大幅减少,专业化/规模化医疗制造类企业的地位和营收会直线上升;

(2)企业层面,“合作”会是未来数年里的主旋律,企业更佳重视知识产权,专利合作前景会非常广阔;

(3)产业链方面,会遵循“海外技术-中国制造-全球市场”的链条持续发展,中国不会抛弃现有的生产制造优势;

(4)资本层面,资本与产业合作将更加精密,海内外的并购日益活跃,资本投资和政府资助共同促进新项目的落地和应用;

(5)地域方面,趋向于园区专业化的方向,围绕产品领域形成产业群产业链,由此国内会在深圳、江西、江苏苏州、浙江桐庐/玉环等地出现大型的医疗器械产业园;

(6)服务方面,以电子技术为核心的服务业会日益发展壮大,譬如委托开发、第三方检测、开放实验室等服务模式会日渐普及;同时,例如院内工程、整体化销售方案、医保费用管理等新业态也有望涌现。

小结

疫情过后,医疗器械市场还是香饽饽吗?我们可以分两个层面来看。

首先,中国本土医疗器械产业抢跑追赶是不会放缓的。因为就算没有贸易战和疫情的当头一棒、国产替代意识的觉醒,中国医疗器械产业相较欧美国家的巨大差距,都是板上钉钉的事实,只有趁热打铁、奋力追赶,才有后来居上的可能。

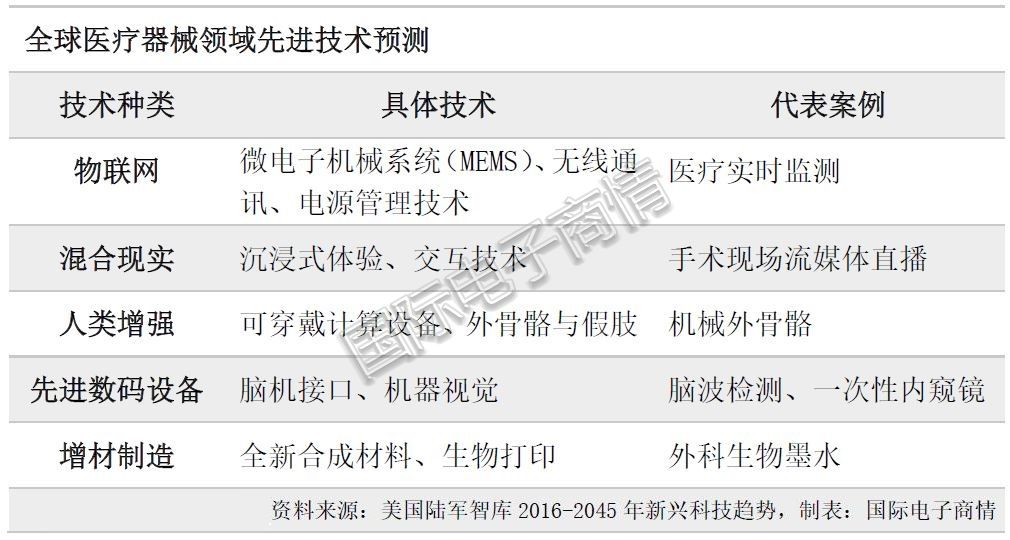

其次是国外的现况并不明朗。尤其是欧美国家,尽管高端医疗器械水平冠绝群雄,但新冠疫情带来的教训是血淋林的。可以预测,在全球疫情得到基本控制后,全球医疗器械产业会重新联合,利用先进的科技技术,例如物联网、虚拟/增强现实、先进数码设备、增材制造等,进一步促进医疗器械设备的升级换代。

健康是永恒的话题,因此医疗行业将一直是个朝阳行业。《国际电子商情》建议各位医疗器械业者,不要因为短暂的疫情红利而盲目发展,而是在创新大环境下踏踏实实搞技术、兢兢业业造产品,利用知识产权、专利设计构建品牌护城河,在弯道超车的过程中收获合理、长久的利润回报。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。