低调的德州仪器是怎样坐稳模拟老大位置的?

随着东芝在春节期间将其半导体部门独立出来以后,德州仪器成为近几年动荡半导体产业里,前十厂商中唯一一个没有“大动作”(例如收购,兼并)的厂商。虽然没有大动作,但德州仪器的市场表现并不含糊,在过去的五年,德州仪器的股票从$27涨到了接近80美元的价格,市值也翻了一番不止。

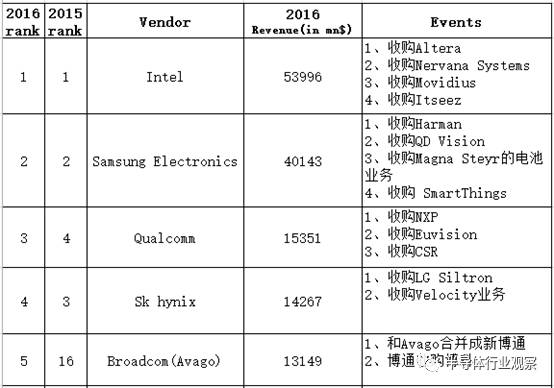

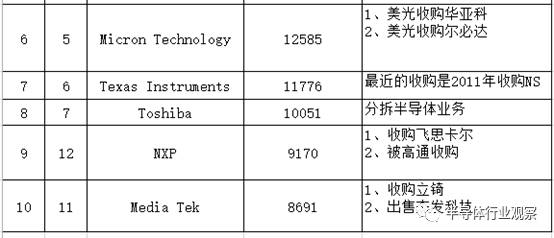

2016年营收排名前10的半导体厂商近年大事件(统计自2012年之后,营收数据来源Gartner)

德州仪器过去五年的股票走势(source:bloomberg)

股票市场的优越的表现来自其业绩的支撑。

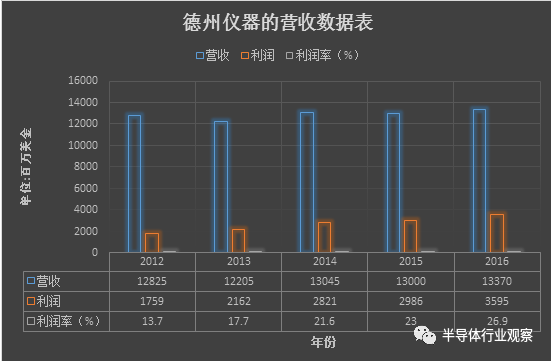

根据德州仪器1月25日公布的财务报告显示,2016年度,德州仪器营收133.7亿美元,较2015年130亿美元增长了2.8%。而净收入则为35.95亿美元,较之2015年的29.86亿美元增长了20.39%。

德州仪器营收数据表(source:德州仪器)

在所有有名气厂商都在圈地,布局未来的时候,模拟老大德州仪器俨然半导体业界的一股清流,岿然不动,闷声发大财。他们的底气来自哪里?

优质的业务构成是根本

德州仪器有今日的业绩表现,得益于其优质的业务构成。

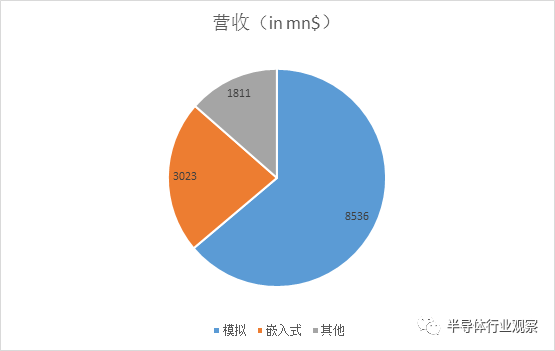

细看德州仪器的2016年财报,我们可以看出,其营收主要由两大业务构成模拟和嵌入式业务,这个也是德州仪器的主要产品方向。其中模拟业务更是其营收大头。根据财报表示,由于Silicon Valley Analog 和High Performance Analog的增长,加上电源管理产品的增长,德州仪器的模拟业务营收在2016年较之上年增长了2%;嵌入式业务方面,由于嵌入式处理器的成长,带来了8%的营收增长和34%的运营利润增长;至于其他,根据德州仪器表示,DLP的成长很不错,但由于ASIC产品和计算器业务的萎缩,导致了该部分的营收同比下降了3%,运营利润下降了2%。

而归根到底这主要得益于德州仪器几年前放弃移动处理器业务,然后聚焦工业和汽车业务。

德州仪器营收分布

在2012年,德州仪器日前宣布,该公司将把投资重点从移动芯片转向更广泛的市场,包括为汽车生产商等工业客户供应产品,从而发展利润更丰厚、业绩更稳定的业务。可以说这一步是奠定了今日德州仪器优良的产品构成的“妙招”。

在智能手机爆发的早期和功能机时代,德州仪器在移动芯片领域拥有很领先的优势。当年让Motorola在智能手机时代迎来短暂中兴的机王里程碑一代用的就是德州仪器的OMAP处理器,另外包括亚马逊、爱可视、诺基亚、LG、Palm、RIM和三星等都是用的德州仪器的OMAP处理器,摩托罗拉更是OMAP的使用大户。

但随着智能手机的兴起换个ARM授权模式的双重影响下,智能手机三雄苹果、华为和三星都选择了自研芯片,而高通也借助基带优势,抢食德州仪器OMAP的市场,再者支持OMAP的那些手机厂商也不给力,尤其是NOKIA、摩托罗拉和Palm的没落,最终引致了德州仪器将其移动处理器业务关闭,聚焦到利润更高、且门槛更高的嵌入式和模拟,而业务重点也投向了工业和汽车这两个领域。

正是这个明智的决定,让德州仪器避免了今日高通面临的困境,也率先布局了高通们所落后的领域,取得了先发优势。

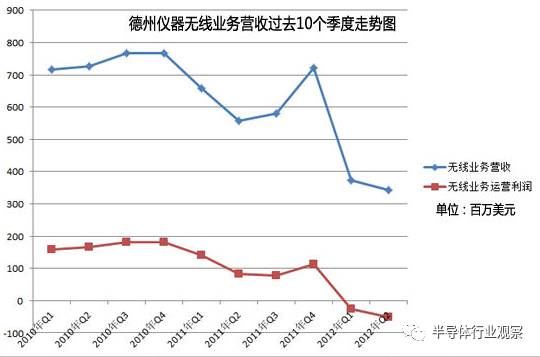

德州仪器在2010年到2012年间10个季度的无线业务营收走势。

而来到德州仪器所聚焦的领域,一个是工业领域。

根据HIS的相关数据显示,全球工业领域的模拟半导体和嵌入式处理器市场规模,超过150亿美元,预计到2019年,市场规模将超过220亿美元,这一数字相比2012年的120亿美元几乎翻倍,9%的稳定年成长率成为长线投资的理想选择。在2015年,德州仪器(TI)营收达137亿美元,整体成长远超半导体市场的平均增幅,其中,84.7%的营收贡献就来自模拟半导体和嵌入式处理器业务。这得益于德州仪器在嵌入式处理器的投入。

回溯工业领域的相关处理器发展,德州仪器还发明了工业界的第一个DSP芯片TMS5100,这就给他一个好的开始,加上业界大牛(如集成电路发明人杰克•基尔比)的加盟,让德州仪器能够长久保持领先。

另一个是汽车领域,这是高通、Nvidia、Intel等知名大厂都在追逐的市场,而德州仪器在其中的影响力也是不容忽视的。

德州仪器公司在20世纪80年代进入汽车行业,当时推出了首款名为TLC542的车载器件: 8位ADC,应用于福特和通用的汽车里。早在1989年德州仪器就已经有了首款车用微控制器,并且建立了相应的团队。此后10年,德州仪器在制动以及ABS领域中占据了领先地位。

2003年,德州仪器推出了针对汽车行业的第一款信息娱乐系统,这也是与德州仪器在嵌入式处理产品上的发展能力密切相关。在那之后,经过两年德州仪器推出了首款混合信号模拟处理系统,主要关注德州仪器的模拟信号链。2010年,德州仪器汽车行业的收入首次达到10亿美元。

而根据德州仪器在2014年发布的一个名为《Texas Instruments汽车电子技术》的广告视频,里面涉及到了安全驾驶识别、生物识别加密、无线充电、传感器解决方案、先进动力总成、抬头显示、360度摄像头、无感知启停、显示、雷达视觉系统、电池管理和移动互联等产品应用。

尤其是在汽车处理器方面,德州仪器也是为数不多的几个供应商之一。其提供的TDA和“Jacinto”处理器系列,使设计人员能够提供更安全,更易连的应用。这些汽车处理器能够为汽车制造商提供他们所需要的下一代车辆设计,消费者不仅想要驾驶,而且能满足他们的需求。这些需求包括新应用在合理的成本范围之内,并具有比以前的车辆更具互动性和响应性的功能。

在2016年底,德州仪器方面宣布,已有超过1.5亿先进的驾驶辅助系统(ADAS)和数字驾驶舱系统级的芯片(SoC)在超过35家的OEM厂商应用,此数字表明其在汽车市场的领先地位。凭借35年的汽车经验和数十亿的模拟和嵌入式处理解决方案,TI已与世界各地的汽车制造商紧密合作。

而根据IC Insights报告,汽车领域预期到2020年之间是成长最快的电子系统市场,在2016年整体IC市场中占据的比例估计仅7.9%,而且该比例在预测期间不会超过10%。而从现在到2020年之间可取得4.9%的复合年平均成长率(CAGR)。这对德州仪器也是一个极大的利好。

可以说,正是得益于德州仪器丰富的产品线,才足以支撑起了汽车和工业领域的需求。也是因为德州仪器的聚焦,才成就了其今天的业务。当然,我们要明白到,德州仪器能成就今天的模拟和嵌入式业务,不是完全靠本身发展起来的,收购国家半导体起的作用无疑是巨大的,但从某个角度说,有的放矢的收购,也是成就好运营的根本。

勇于开拓新产品是保证

德州仪器是一个值得在半导体记下重要一笔的企业。

前面提到的第一个工业界的第一个DSP芯片TMS5100是德州仪器给业界的贡献。杰克基尔比的第一个集成电路;世界第一款手持计算器;世界上第一颗激光导弹;世界第一台晶体管收音机;首个单片微型计算机;当时世界功耗最低的芯片TMS320C55x DSP。

以上都是德州仪器给半导体和电子产业的成就。而跨入了21世纪,德州仪器开拓的DLP技术,也为其开拓了一个全新的,极具前景的产品线。这种MEMS技术,成为很多投影的首选。这种被称为“黑科技”的技术在2011年就拿下了投影市场55%的份额,早年还盛传市占率高达80%。奥斯卡方面甚至还给DLP的发明者颁发了一个奖,嘉许其对电影产业的贡献。

而现在,DLP不仅不应用在投影上面,还有PCB光刻、FPD光刻、激光标签、3D打印原型设计和直接制造等都是DLP所擅长的,而针对每一个具体应用,DLP的优势也有所不同。德州仪器也正在逐步攻克这些市场。

另外还有对快充芯片方面的投入。

近几年,移动设备的屏幕越来越大跟电池密度跟不上的矛盾困扰着开发者和消费者,加上手机越做越薄,这个矛盾带来的糟糕体验更是雪上加霜。于是包括手机和芯片厂商在内的产业链参与者开发出了快充技术。为了更好的控制充电、保护电池和手机,产生了对快充芯片的强烈需求,在模拟技术,尤其是在电源管理方面有着深厚积累的德州仪器也在这个领域取得了不错的成果,尤其是其BQ25895及其一系列芯片,其Maxcharge技术兼容了高通和联发科的快速充电标准,由于融合了TI的电源管理技术,这就给开发者带来了极大的便利。

除了新技术的投入,我觉的德州仪器在对开发者的友善度,也是德州仪器能够长盛不衰的根本。

编者曾经和很多工程师聊过,他们都认为TI的Datasheet是做得最详尽的。更不论大学计划的时候德州仪器对产业,对培养未来的客户的贡献。

最后,用一个我曾经看到的案例来说明一下这个公司的精神:

“当年的德州仪器公司在软件和笔记本电脑方面的占有率不高,当时的CEO对TI在美国笔记本电脑业务只占4%的份额很不满。于是他就下达了一个命令:要么将销售额提高到10亿美元,取得20%的资产收益率,要么将其卖掉。当时的研究部主任迅速雇佣了一批销售顾问进行市场调查,得出了产品昂贵,没有很好定位的缺点。最后德州仪器加强销售,并增加了新的通讯功能,吸引了汽车制造商,最后取得了不错的效果”。

上面例子说明,德州仪器是一个很注重增加产品附加值的公司。他们和Intel一样,与关键客户结成紧密联盟,向下游消费市场发起进攻。平时只是去研发核心部件,然后借助制造商推出高质量的产品,最后销售,获取高额的利润,完美的将投资风险转移给厂家。

当然,获取高额利润的前提是德州仪器开发出了高质量的产品。

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 jyzhang@moore.ren

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 jyzhang@moore.ren

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。