中国新能源汽车市占比到25% 未来器件市场需求广阔

据中国汽车工业协会数据显示,1-11月,中国乘用车产销分别完成2170.2万辆和2129.2万辆,同比分别增长14.7%和11.5%,累计增速放缓。受疫情影响,批发端和终端市场都承受较大压力。今年购置税减半促进消费政策对稳定车市增长起到明显的作用,但下半年的疫情影响到了政策的实施效果。

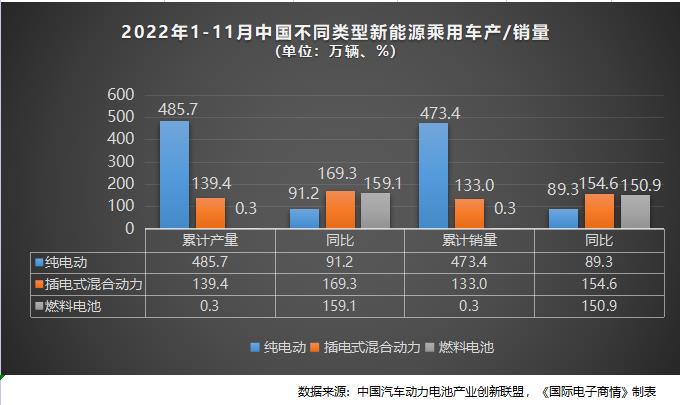

1-11月,新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1倍,市场占有率达到25%。

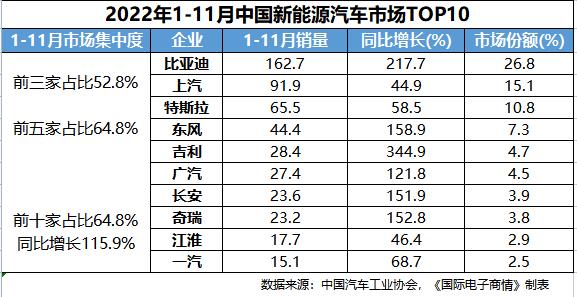

1-11月,新能源汽车销量排名前十位的企业集团销量合计为499.9万辆,同比增长1.2倍,占新能源汽车销售总量的82.4%,高于上年同期5.8个百分点。在新能源销量排名前十位企业中比亚迪累计销量超过160万辆,与上年同期相比,各企业呈不同程度增长,其中吉利销量增速最为显著.

据乘联会公布数据显示,1-11月中国新能源乘用车批发574.2万辆,同比增长104.6%。11月新能源乘用车零售销量达到59.8万辆,同比增长58.2%,环比增7.8%,1-11月保持趋势性上升走势。1-11月新能源乘用车国内零售503.0万辆,同比增长100.1%。

新能源车市场方面,供给改善叠加油价高位带来市场火爆,油价历史高位而电价锁定,带动电动车订单表现持续较强。11月的新能源车与传统燃油车环比走势都受到个别地区防疫措施的影响,闭店情况较突出。各地防疫管控力度大,店头重要集客方式均有一定程度影响,但部分新能源厂商订单积累较好,加之灵活的价格宣传,头部厂商增量明显。

此外,由于明年1月22日是历史最早的春节,会使春节前的销售高峰提前到12月就启动,部分地区在12月底前还有购车补贴政策助力消费,因此节前消费高峰与政策退出的抢购高峰叠加,推动12月车市零售更高。

乘联会指出,今年新能源补贴退坡幅度是最高的1.26万元,远高于前两年的0.5万元补贴退坡幅度,叠加部分车企公布车型在明年定价上涨的信息,因此这一退坡政策对消费者的年末新能源抢购效应也是有很好的促进作用的。今年新能源车市场有望实现其前期提出的全年650万辆的销量预测。

据该机构认为,如果按照没有政策支持考虑,预计2023年乘用车总体零售2,060万辆的零增长,依靠乘用车出口惯性增量,2023年厂商批发销量增长1%。2023年预计新能源乘用车批发达到840万辆,增30%。。

1-11月中国动力电池行业数据

11月动力电池产量数据

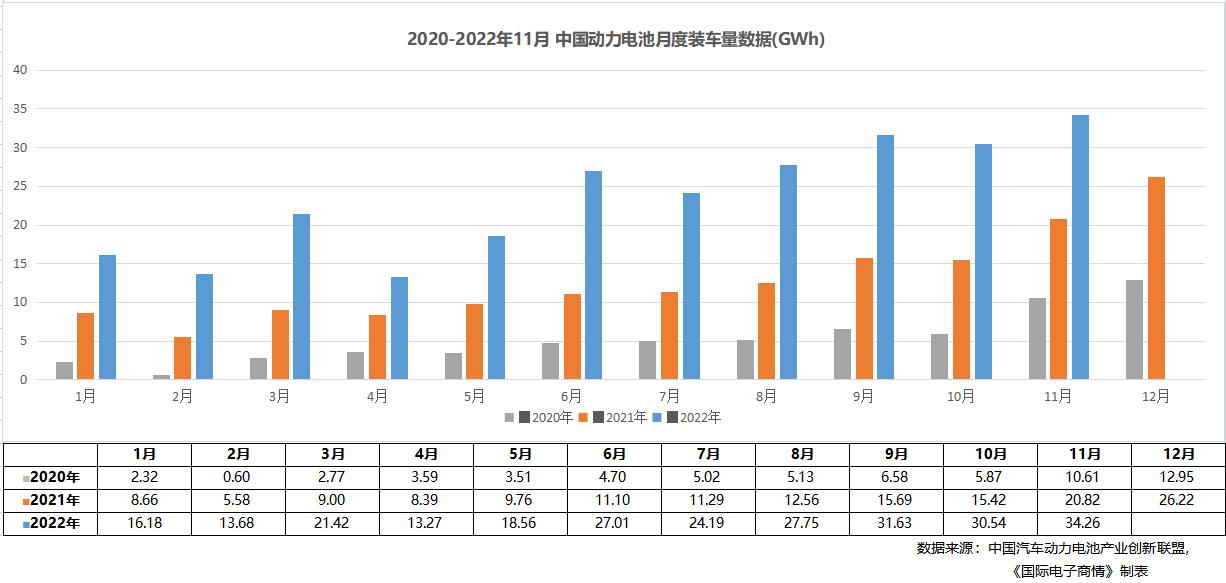

据中国汽车动力电池产业创新联盟公布的数据显示,1-11月,中国动力电池累计产量489.2GWh,累计同比增长160.1%。其中三元电池累计产量190.0GWh,占总产量38.8%,累计同比增长130.6%;磷酸铁锂电池累计产量298.5GWh,占总产量61.0%,累计同比增长183.4%。

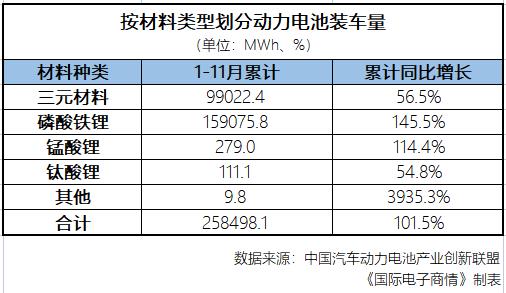

1-11月,中国动力电池累计装车量258.5GWh, 累计同比增长101.5%。其中三元电池累计装车量99.0GWh,占总装车量38.3%,累计同比增长56.5%;磷酸铁锂电池累计装车量159.1GWh,占总装车量61.5%,累计同比增长145.5%。

11月动力电池装车辆情况

1-11月,中国动力电池累计装车量258.5GWh,累计同比增长101.5%。其中三元电池累计装车量99.0GWh,占总装车量38.3%,累计同比增长56.5%;磷酸铁理电池累计装车量159.1GWh,占总装车量61.5%,累计同比增长145.5%。

(11月,中国动力电池装车量34.3GWh,同比增长64.5%,环比增长12.2%。其中三元电池装车量11.0 GWh,占总装车量32.2%,同比增长19.5%,环比增长2.0%;磷酸铁理电池装车量23.1GWh,占总装车量67.4%,同比增长99.5%,环比增长17.4%。)

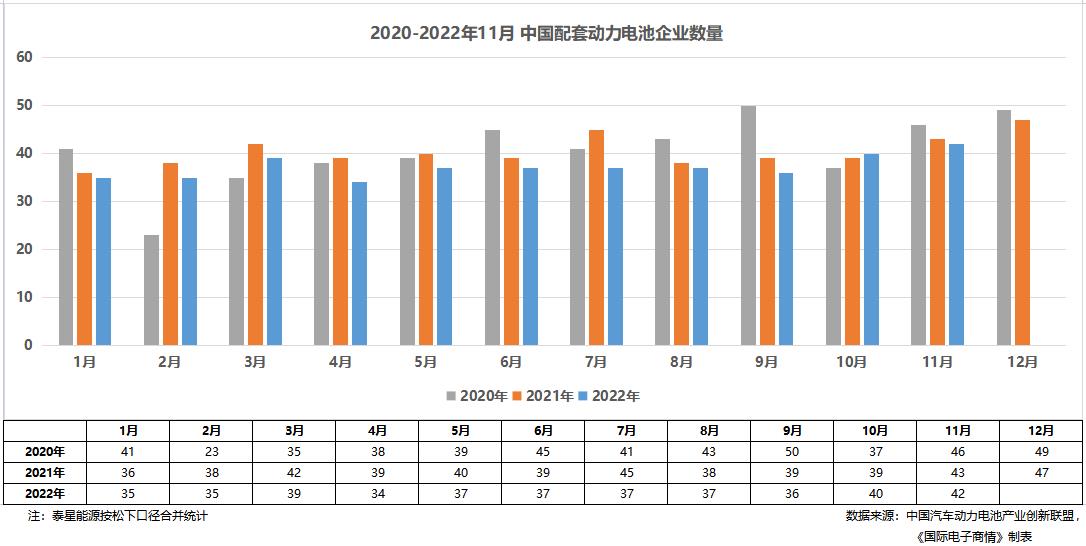

11月中国动力电池企业装车量集中度水平

11月,中国新能源汽车市场共计42家动力电池企业实现装车配套,较去年同期减少1家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为28.3GWh30.4GWh和32.9GWh,占总装车量比分别为82.5%、88.7%和96.0%。

1-11月,中国新能源汽车市场共计56家动力电池企业实现装车配套,较去年同期增长1家,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为201.3GWh、219.6GWh和244.7GWh,占总装车量比分别为77.9%、85.0%和94.7%。

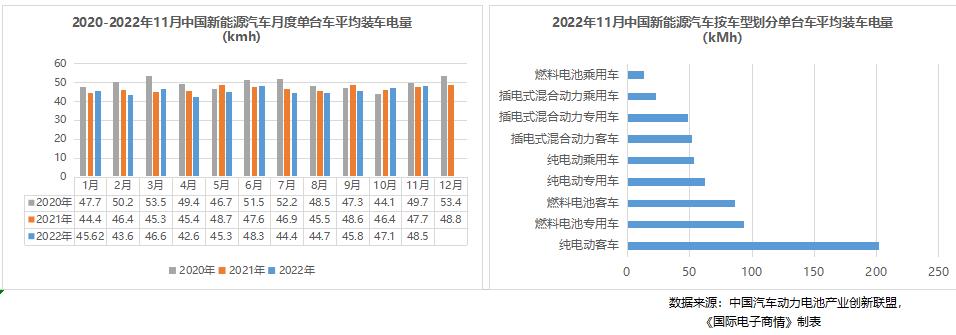

按车型划分的单台车平均装车电量情 (kWh)

2022年11月,中国新能源汽车按车型划分的平均装车电量48.5kWh,环比增长3.0%。其中纯电动乘用车和纯电动客车单车平均带电量分别为53.2kWh/辆和202.3kWh/辆,环比分别增长0.1%和降低5.8%。

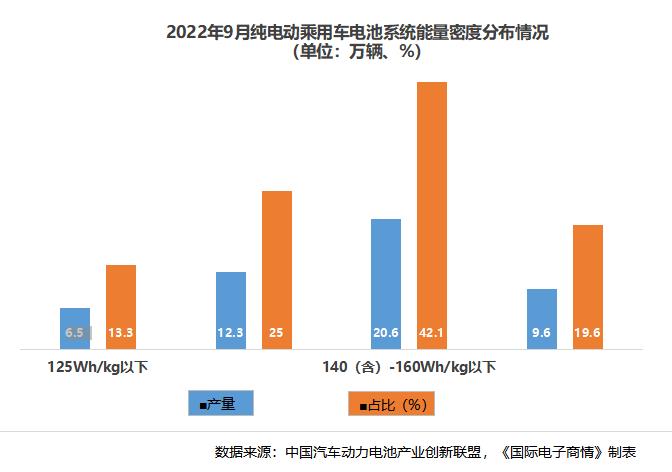

纯电动乘用车电池系统能量密度分布情况(万辆)

2022年11月,中国纯电动乘用车系统能量密度在140(含)-160Wh/kg和160Wh/kg及以上车型产量分别为20.6万辆和9.6万辆,占比分别42.1和19.6%,125Wh/kg以下车型产量6.5万辆,占比13.3%。

1-11月,中国新能源汽车市场共计56家动力电池企业实现装车配套,较去年同期增长1家,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为201.3GWh、219.6GWh和244.7GWh,占总装车量比分别为77.9%、85.0%和94.7%。(11月,中国新能源汽车市场共计42家动力电池企业实现装车配套,较去年同期减少1家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为28.3GWh、30.4GWh和32.9GWh,占总装车量比分别为82.5%、88.7%和96.0%。)

充电桩行业数据

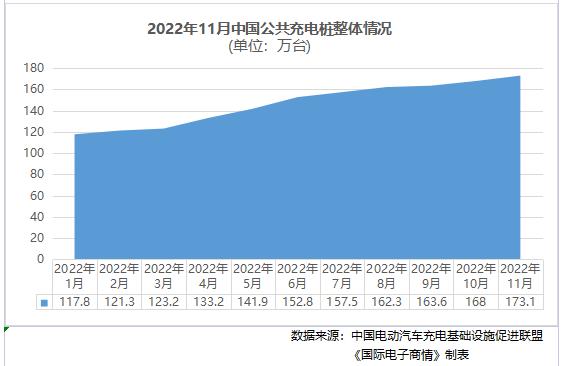

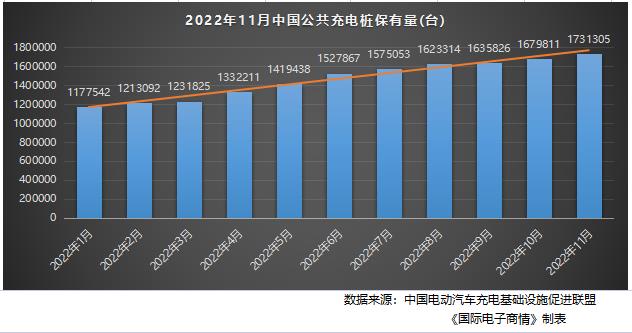

中国电动汽车充电基础设置促进联盟(中国充电联盟)数据显示,截至2022年11月,联盟内成员单位总计上报公共充电桩173.1万台,其中直流充电桩73.2万台、交流充电桩99.9万台。从2021年12月到2022年11月,月均新增公共充电桩约5.3万台。

公共充电基础设施省、区、市运行情况,广东、江苏、浙江、上海、北京、湖北、山东、安徽、河南、福建TOP10地区建设的公共充电桩占比达71.4%。全国充电电量主要集中在广东、江苏、四川、浙江、河北、福建、上海、陕西、北京、湖南等省份,电量流向以公交车和乘用车为主,环卫物流车、出租车等其他类型车辆占比较小。2022年11月全国充电总电量约19.9亿度,较上月减少0.7亿度,同比增长83.9%,环比降低3.6%。

充电基础设施整体运行情况,2022年1~11月,充电基础设施增量为233.2万台,其中公共充电桩增量同比上涨105.4%,随车配建私人充电桩增量持续上升,同比上升316.5%。截止2022年11月,全国充电基础设施累计数量为494.9万台,同比增加107.5%。

充电基础设施与电动汽车对比情况,2022年1~11月,充电基础设施增量为233.2万台,新能源汽车销量606.7万辆,充电基础设施与新能源汽车继续爆发式增长。桩车增量比为1:2.6 ,充电基础设施建设能够基本满足新能源汽车的快速发展。

截至2022年11月,通过联盟成员内整车企业采样约365.1万辆车的私人充电基础设施配建情况,其中随车配建私人充电桩321.8万台。

新能源汽车电机电控行业数据

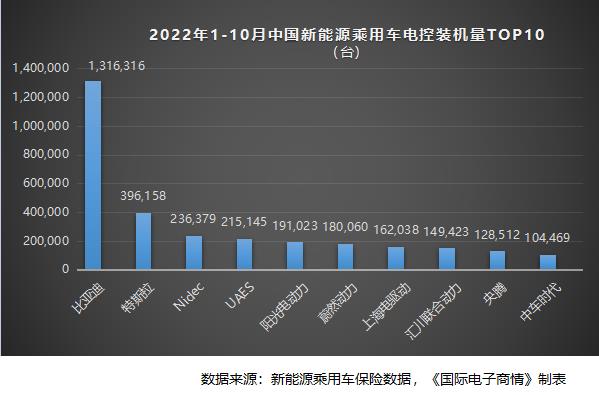

根据新能源乘用车保险数据,统计了2022年1-10月新能源乘用车电控和电机装机量及其排行情况,其中新能源乘用车电控TOP10,总占比为69.3%;新能源乘用车电机TOP10,总占比为70.9%,整个行业呈现出头部聚集现象,且配套件厂家和主机厂一荣俱荣;今年比亚迪的电控和电机装机量均大幅领先于行业其他厂家,毕竟2022年是比亚迪汽车的高光之年,相关配套件销量均应该大幅领先。

中国汽车芯片市场规模广阔

2022年1-10月全球新能源乘用车销量渗透率达到13%;中国国内渗透率则达到24%,如果综合11月数据,渗透率更是高达25%。电动化加速渗透,其中随着车企加速布局800V电控系统解决“里程焦虑“,车载SiC器件需求迎来爆发式增长。预计2022年全球市场规模达16亿美元,2026年有望达46亿美元,CAGR达30.2%。

与此同时,智能化持续升级迭代,预计全球L2及以上车型渗透率将从2021年的18%提升至2030年的86%,L3+级智能车渗透率将由2022年的1%上升至2030年的56%,由此带来CIS、SOC、MCU、存储等各类车规半导体,以及摄像头、激光雷达、AR-HUD等多类车载光学零组件的需求增长。据Omdia预测,2025年全球汽车半导体市场规模将突破800亿美元,2021-25年CAGR达15%。

根据德勤报告数据显示,与传统燃油车相比,新能源单车使用芯片数量逐渐变人。以自动驾驶技术为例,自动驾驶级别越高,对传感器数量要求越多,L3级别自动驾驶平均搭载8个传感器芯片,而L5级别自动驾驶所需传感器芯片数量提升至20 个。

同理,车辆所需处理与储存的信息量也与自动驾驶技术成熟度正相关,进一步提升了控制类芯片和储存类芯片的搭载量。据统计,至2022年,新能源汽车车均志片搭载量约1459个,与传统燃油车搭载芯片数量逐渐拉开距离。

此外,以电力系统作为动力源的新能源汽车,对电子元器件功率管理,功率转换的要求更高,提升了汽车芯片的价值。随着自动驾驶技术逐渐成熟,单车搭载芯片的价格也将更高。据统计,至2025年,汽车电子元器件 BOM(物料清单)价值将有显著提升,这主要是来自于新能源汽车电池管理及电动动力总成对电子元器件的需求(如逆变器、动力总成域控制器 DCU、各类传感器等)。

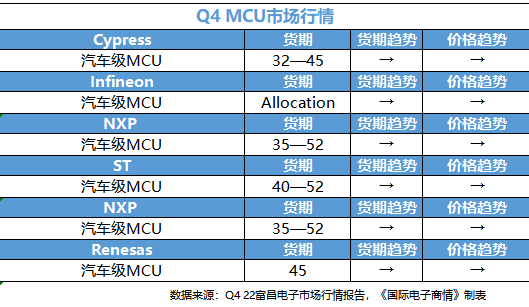

此前,中国电动汽车百人会副理事长兼秘书长张永伟在出席12月16日举办的全球智能汽车产业峰会(GIV2022)论坛时表示:”目前,汽车芯片国内的供给度不到10%,也就是说每一辆汽车90%以上的芯片都是进口或者由外资的本土公司提供。”

张永伟指出,2022年,中国汽车智能化渗透率超过了30%,2030年这个比例将会达到70%。从智能化的普及速度判断,中国汽车芯片需求将出现爆发式增长。他表示,汽车芯片的需求越来越大、缺口也越来越大。到2030年,中国汽车芯片市场规模约达300亿美元,需求量在1000亿~1200亿颗/年。

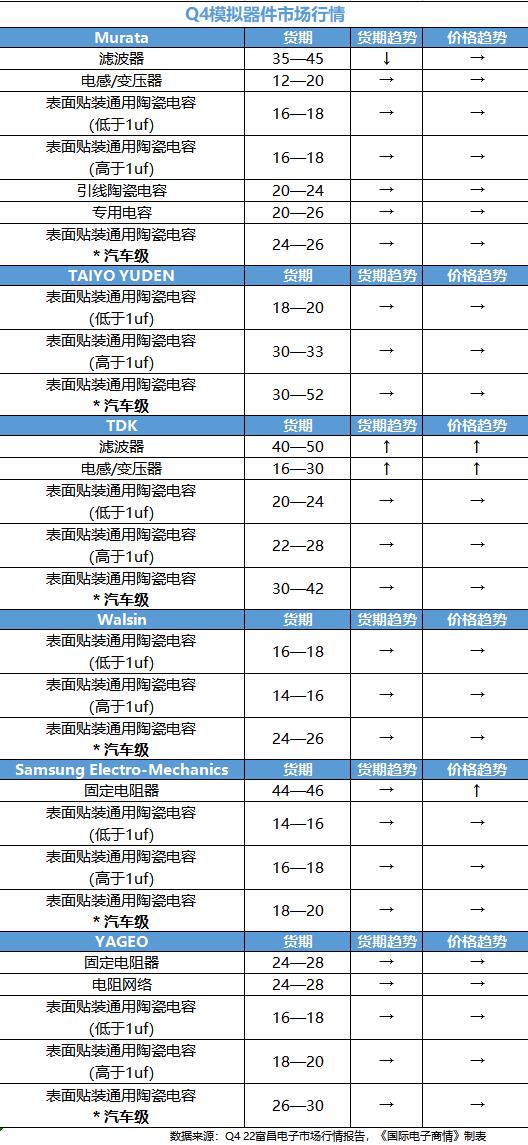

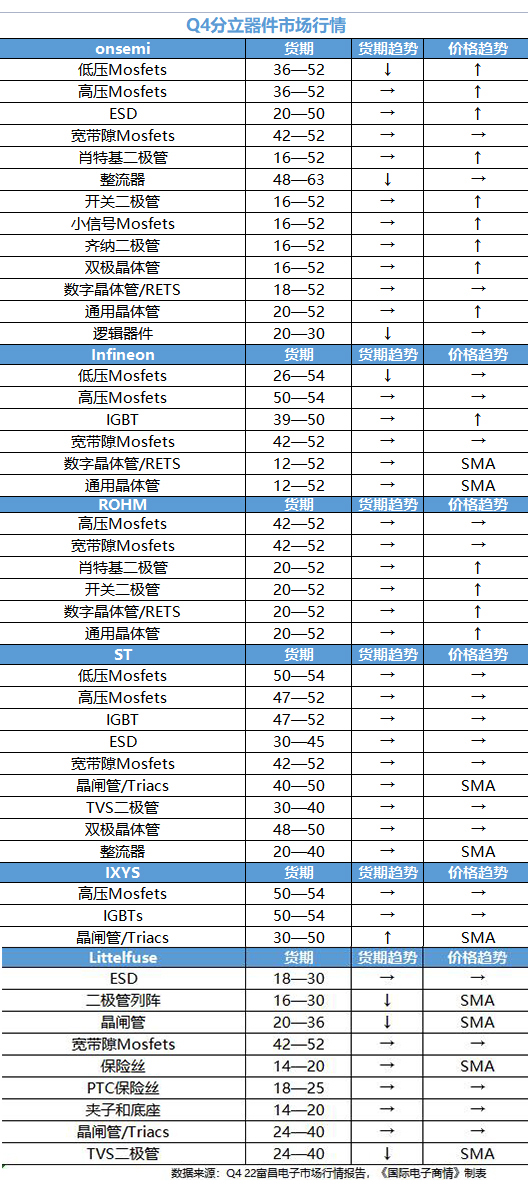

汽车功率器件

业界认为,功率半导体将成为单车成本最高的部件,也是国内企业现阶段最有可能实现突破的汽车半导体领域。

根据英飞凌给出的数据,插混合纯电车型中,电动机成为了主要的动力输出来源,功率半导体的平均价值量上升到330美元,整体单车半导体含量也上升至834美元。因此,在汽车的电动化进程中,功率半导体的用量和价值量增长十分显著。其中最具代表性的两类功率器件为IGBT和MOSFET。

据Omdia预计,全球功率半导体市场规模由2017年的441亿美元增长至2019年的464亿美元。2022年全球功率半导体市场规模将达481亿美元。据IBS统计,2021年中国功率器件市场规模约为711亿元,预计2025年市场规模将增长至1102亿元。

由于碳化硅(SiC)器件具备耐高压、耐高频等特性,在新能源汽车上的使用正在扩大。目前,碳化硅器件主要用在主驱逆变器、OBC(车载充电机)、DC-DC 车载电源转换器和大功率 DCDC 充电设备等方面。碳化硅器件小型化的特点可大幅削减新能源汽车的电力损失,使其在200℃高温下仍能正常工作;小型化、轻量化的特点,能够减少汽车自身重量带来的能耗。

根据测算,2022年中国车用SiC衬底市场需求在16.9亿元左右。受益于新能源汽车市场增长和SiC产品应用扩大,2025年中国车用SiC衬底市场规模将达129.9亿元,将保持97.2%的年均增长率,对车用硅基IGBT的替代作用正在逐渐扩大。根据碳化硅器件的成本占比(衬底、外延、模块分别占比 46%、23%、20%)来看,2025年中国新能源汽车碳化硅器件市场规模将达到282.4亿元。

汽车连接器

连接器是电子系统设备之间用于电信号或光信号交换的电子部件,汽车是仅次于通信的连接器第二大应用领域。

连接器在汽车中的应用主 要包括动力系统、安全系统、车载设备等,连接器类型包括圆形连接器、 FCP 连接器、I/O 连接器等。

2021年,全球汽车连接器市场规模增长至170.80亿美元,高于同期全球连接器总体增长率。预计2025年全球汽车连接器市场规模将达到194.52亿美元。

此外,据相关机构对中国汽车连接器市场规模进行了测算,通过对于新能源汽车渗透率以及智能驾驶渗透率的判断。其预计,2022年中国汽车连接器的市场规模将达到378 亿元,2025年市场规模为 670 亿元,2022-2024 年 CAGR 为 22.04%。

汽车液晶仪表

国泰君安测算,2025年中国全液晶仪表市场空间将达301亿元。2020年中国前装全液晶仪表市场渗透率为27.2%,预计2025年可达55%。2025年中国车载信息娱乐系统市场空间将达488亿元,2020年中国前装车载信息娱乐系统市场渗透率为90.2%,预计2025年可达99%。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。