值得收藏的固态电池及其四大主材解析

研究背景

研究背景

自20世纪90年代以来,锂离子电池已发展成为最成熟、应用最广泛的电池技术路线。随着市场对电池能量密度、安全性、经济性等方面要求的日益提升,采用固体电极和固态电解质且具备更高能量密度和安全性的“固态电池”便应运而生。受国家政策推动影响,新能源汽车行业快速发展。根据中国汽车工业协会的数据,今年上半年我国新能源汽车累计销量为374.7万辆,市场占有率达到28.3%。7月,新能源汽车市场占有率更是升至32.7%,接近1/3。固态电池主要应用于新能源汽车等领域,随着下游新能源汽车需求规模快速增长,固态电池行业发展前景广阔。

固态电池概述

1、什么是固态电池

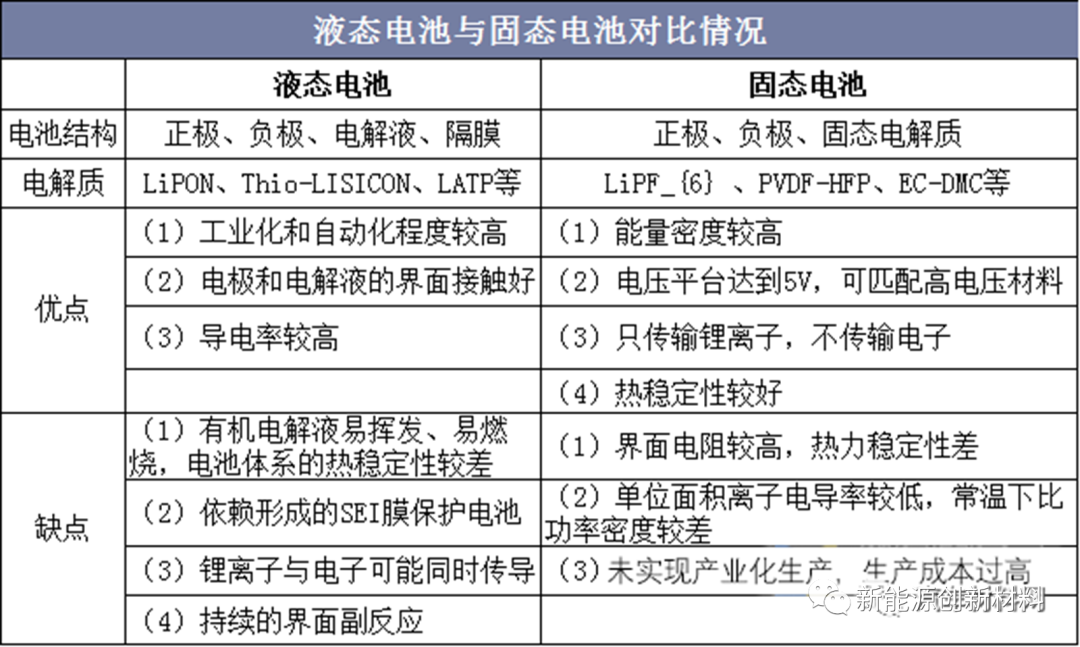

传统锂离子电池包括正极、负极、电解液、隔膜四大组成部分,固态电池将电解液换成固态电解质。固态电池较之传统锂离子电池,关键区别在于电解质由液体变为固体,兼顾安全性、高能量密度等性能。

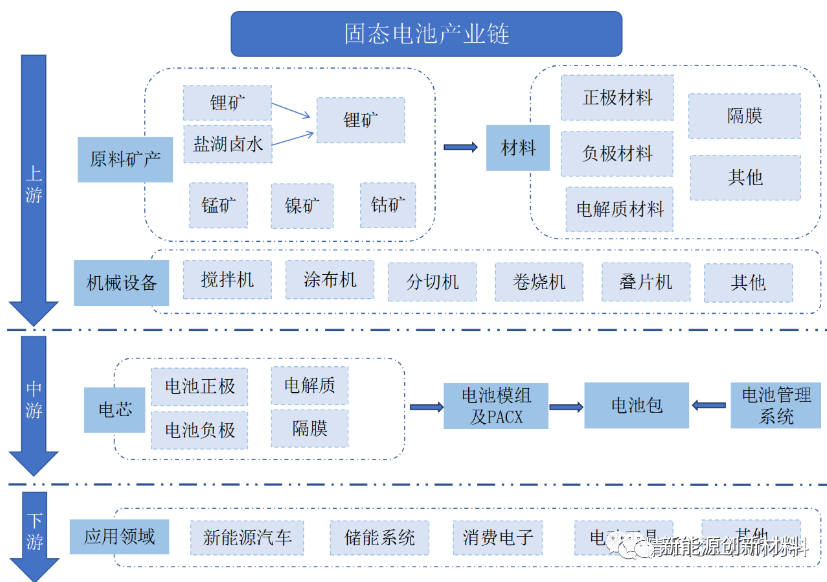

固态电解质电池是锂电钠电的最终形态,可以彻底解决安全问题,是新能源下半场当仁不让的主角。固态电池产业链与液态锂电池大致相似,上游包括原料矿产、机械设备以及基础材料,两者主要的区别在于负极材料和电解质的种类,正极材料方面几乎一致,若完全发展至全固态电池,隔膜也完全被替换。产业链中游为电池包的加工制备过程,产业链下游应用领域包括新能源汽车、储能系统、消费电子等。

2、固态电池的优势

(3)固态电解质不具有流动性,因此不存在漏液现象,简化电池成组设计,降低电池的重量和体积,能量密度有望突破300Wh/kg。

固态电池的技术路线

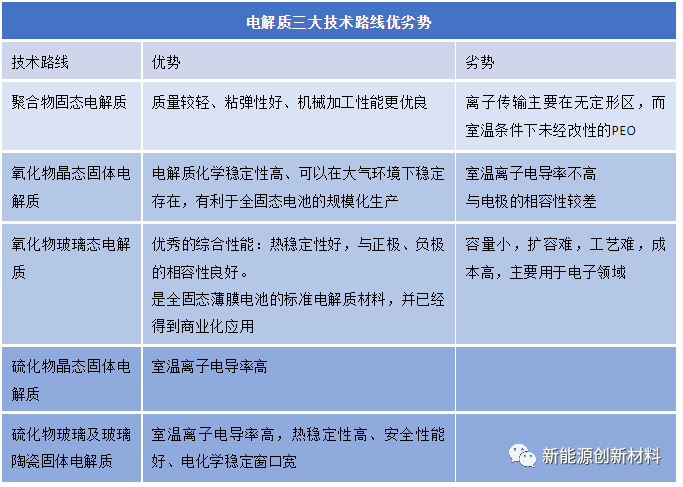

固态电池由于能在根本上提升两大核心性能一一能量密度和安全性,被认为是最具前景的新一代动力锂电,为资本流向最多的领域。液态锂电技术路径的区分要点在于正极材料,而固态锂电技术路径的区分要点在于电解质。按照电解质区分,固态电池路径可分为三类:聚合物,氧化物(薄膜或非薄膜)、硫化物,三大体系,三大体系具有以下优劣势:

固态电池材料

电解质

聚合物固态电解质:柔韧性好质量轻,电位低室温电导率较差

氧化物固态电解质:电化学窗口宽稳定性好,强硬度大但易脆裂

硫化物固态电解质:室温电导率高,空气稳定性较差

卤化物电解质:耐高压电导率高,对湿度和温度敏感

正极材料

负极材料

隔膜

国内企业固态电池布局情况

主要技术路线:采用氧化物厚膜技术路线

规划产能:已建成0.3GWh固液混合产能,2021年扩大1GWh产能。

项目:2017年12月子公司浙江锋锂投资2.5亿元建设固态锂电池研发中试生产线。2021年7月与东风公司技术中心签约,共同开发固态电池。

进度:2019年建成第一代固态锂电池研发中试生产线;2021年12月举行首批载混合固液锂电池东风E70电动汽车试车仪式。

2、 辉能科技

规划产能:2021年1GWh;2023年7GWh;2025年54GWh。

项目:2017年建成40MWh的中试线;2019年与蔚来合作,为其生产“MAB”固态电池包;2021年获3.26亿美元融资,用于固态锂电池量产建设及全球扩产规划。

进度:2020年45.1Ah大容量电池产品在德国莱茵实验室完成了动力电池第三方测试并取得报告;2021年半固体达1GWh产能,具备小批量生产能力。

3、国轩高科

项目:2020年开始固态电池技术引入阶段;2022年开始固态电池产业化;2025年生产全固态电池。

进度:2019年,公司推出半固态电池的试生产线;2021年宣告为国内高端纯电动配套半固态电池实现超1000km的续航里程比其第一代车型提高了一倍。

4、 卫蓝新能源

规划产能:现有产能0.2GWh,2022年新增2GWh,2023年新增8GWh。

项目:2019年3月开启固态电池一期项目,总投资5亿元;2021年2Gwh固态电池项目,总投资9.5亿元。

进度:溧阳基地中试线2020年已投产,湖州基地2GWh项目2022年投产;北京房山基地8GWh项目2023年量产。

5、珈伟股份

规划产能:一期0.1GWh,二期2GWh。

项目:年产2.1GWh快充类固态电池项目,总投资为3.8亿元,分成两阶段进行。

进度:一期已正式投产,产能为0.1GWh;二期建设正在进行产能为2GWh。

6、清陶能源

规划产能:年产10GWh。

项目:2019年7月开启年产10GWh固态锂电池项目,项目分两期建设。

一期年产1GWh,投资5.5亿元;

二期年产9GWh,投资49.5亿元,开工后两年内全部投产。

进度:2021年一期年产1GWh项目已投产。

7、神州巨电

规划产能:年产10GWh。

项目:2019年12月开启年产10GWh单体大容量、固态聚合物动力锂电池项目,项目计划投资总额为60亿元,分两期建设(准备期)。

8、蜂巢能源

项目:2021年,公司与中科院合作设立固态电池技术研究中心。

进度:2021年7月开始批量供应半固态果冻电池。

国外企业固态电池布局情况

主要技术路线:硫化物

进度:2004年起,丰田就已经进行了全固态电池研发,技术及专利积累丰富;

2019年1月,宣布于2020年前与松下设立新公司开发固态电池,5月展出固态电池样品;

2020年推出搭载固态电池的新能源车型,计划2025年实现量产。

主要技术路线:硫化物

进度:推出全固态电池(AS-LiB),率先应用在航天领域,计划2025年后应用于汽车市场。

主要技术路线:硫化物

进度:2017年,三星SDI展出固态电池;

2018年,三家公司达成合作,并成立一个规模1000亿韩元的基金,共同投资固态锂电池等新一代电池技术并加速核心技术商业化进程;

2020年,三星SDI固态电池最新科研成果发布,银碳基全固态电池能够实现900Wh/L高能量密度、1000圈以上长循环寿命及99.8%库伦效率,电池一次充电后可驱动汽车行驶800公里。

主要技术路线:聚合物

进度:首次使用装载固态电池的电动汽车,2011年推出Bluecar,配备30kWh的聚合物(LMP)电池。

主要技术路线:聚合物

进度:由科罗拉多大学博尔得分校的科研成果衍生出来,获得过宝马、现代、三星等公司的投资,2019年与福特达成合作研发新一代电动汽车全固态电池;2020年10月,Solid-Power宜布生产和交付其第一代2Ah的全固态电池(ASSB),能量密度达到320Wh/kg,该产品准备2021年投放市场,2026年应用于汽车领域。

主要技术路线:聚合物

进度:由麻省理工学院科研人员衍生创立,向通用等公司筹资3000万美元;2020年,SES与鸿海精密、宁德时代在动力电池领域达成合作,并计划在2024年推出固态电池;2021年,与通用汽车达成合作关系,作为协议的一部分,两家公司计划在马萨诸塞州沃本建立一个原型工厂,目标是在2023年之前拥有一个高容量的预生产电池。

主要技术路线:聚合物

进度:2018年,获得雷诺-日产-三菱联合投资;

2025年雷诺旗下电动汽车规划使用钻含量为零的固态电池,由lonic-Materials提供技术支持。

主要技术路线:氧化物

进度:获大众融资,2014年大众持有其5%股权;

2018年6月追加投资1亿美元;

2020年6月再次追加投资2亿美元;

结论

展望未来,结合国内外主流电池厂商的综合判断,全固态电池或将于2025年-2030年间产业化,且初期应用场景将以中小型领域为主,比如无人机,消费类电池等领域。

从市场信息看来,当前各类企业发布的产品仍以半固态电池为主,半固态电池制造工艺流程和装备与目前液态锂电池的通用程度较高,有望在较短时间内实现商业化量产,但由于半固态电池只是一个过渡性技术路线,市场认可度及技术持续性有待验证。未来固态电池若要实现产业化,降本要求任重道远。同时,液态锂电池现有产业链将出现重大变化,固态电解质的应用将会取代隔膜及电解液环节,正极行业受到的影响较小,技术与产品迭代仍在继续。若固态电池得以量产,因中后段工艺不同,相关企业正在探索通过产线改造实现技术兼容。从竞争格局上看,除传统电池厂商在进行固态电池研发外,还有车企投资及科研人员主导的初创型企业、以及上游材料厂商在介入固态电池领域研发,不排除部分企业通过固态电池领域的研发突破,实现弯道超车,影响全球电池行业竞争格局。

来 源:新能源创新材料

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。