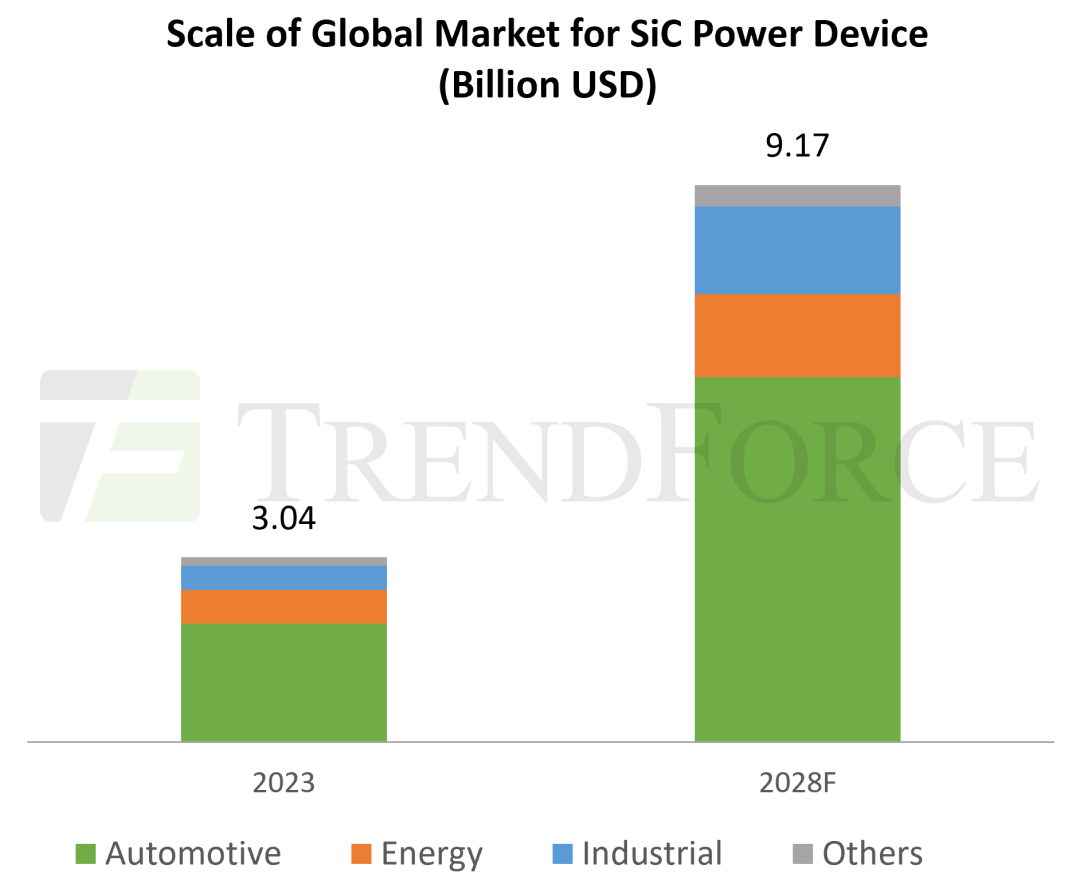

最新报告出刊!2028年全球SiC功率器件市场规模有望达91.7亿美元

TrendForce集邦咨询最新《2024全球SiC Power Device市场分析报告》显示,尽管纯电动汽车(BEV)销量增速的明显放缓已经开始影响到SiC供应链,但作为未来电力电子技术的重要发展方向,SiC在汽车、可再生能源等功率密度和效率极其重要的应用市场中仍然呈现加速渗透之势,未来几年整体市场需求将维持增长态势,预估2028年全球SiC Power Device市场规模有望达到91.7亿美金。

Tesla和比亚迪是两个备受瞩目的BEV品牌,近期均报告了令人失望的销售数据,其中Tesla在1Q24更迎来了四年来首次季度销量同环比下滑,这让 SiC供应链面临短期压力。不过,从长远发展角度来看,随着800V系统渗透率持续提升,以及SiC供应链成本不断优化, SiC在汽车市场发展前景依旧光明。作为汽车电动化转型中最闪耀的明星之一,SiC一直处于风口浪尖,这从最近中国两大汽车品牌智己和小米之间的争吵中显而易见。

SiC市场始终热情不减,在过去的2023年里,并购案例如Bosch透过收购TSI Semiconductors的关键资产来加速8英寸SiC晶圆生产,以及Veeco收购Epiluvac AB切入 SiC外延设备市场。另外,Renesas与Wolfspeed签订10年的SiC材料供应协议,亦凸显了新进入者之决心。

衬底材料的供应紧缺问题是过去几年中限制SiC市场发展的主要因素,汹涌的扩产潮随之而来,在此期间中国供应商迅速崛起,并进入全球前三。不过,疯狂的产能扩张背后亦蕴藏着价格和产能过剩风险,生产商们必须加以重视并积极调整应对。在此情况下,Infineon等IDM大厂在确保稳定的材料供应后,已将更多注意力转移到元件、封装和应用技术上,这是未来关键竞争力之所在。

总的来说,SiC正处于一个快速成长和高度竞争的市场,规模经济比任何其他因素更为重要。领先的IDM厂商纷纷一改过去保守、沉稳的战略姿态,转而激进投资SiC扩张计划,期望建立领导地位。可以预见,未来随着市场规模不断扩大,SiC领域的竞争将愈发激烈。

TrendForce集邦咨询针对全球SiC功率半导体产业链上下游环节进行全方面剖析,并着重于中国市场的持续跟踪,如需详细资料,欢迎与我们取得联系。

封面图片来源:拍信网

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。