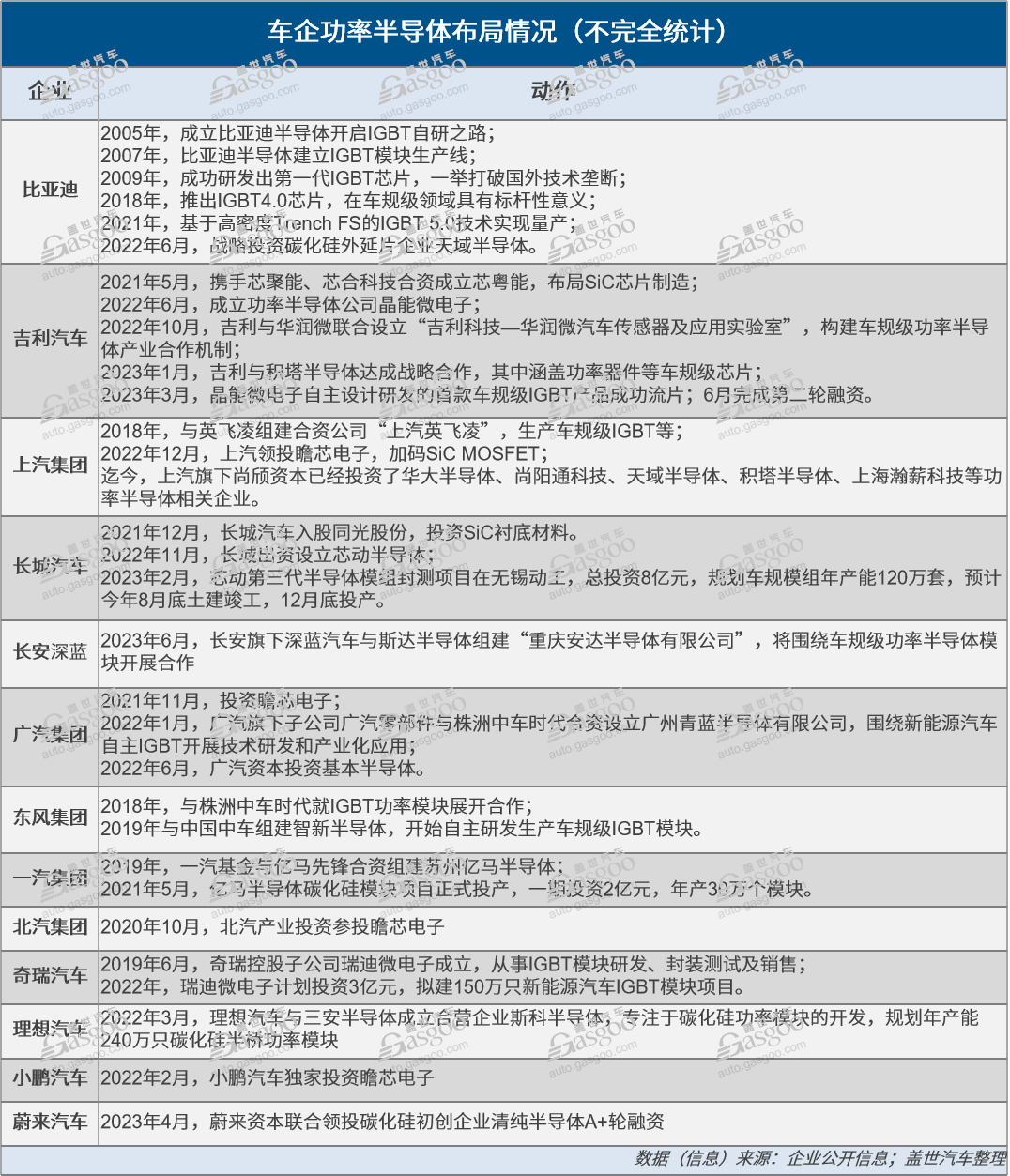

扎堆功率半导体,车企产业链布局有多急?

对于车企而言,斥巨资布局车芯产业链,早已是家常便饭,特别是近几年的“缺芯”折磨,让车企布局更显不遗余力。其中之一的汽车功率半导体,则是加码重心。

通过梳理,不难发现,在全国的布局版图中,几乎能找到当前所有主流车企的身影。

图源:盖世汽车

车企的布局触角,为何伸向功率半导体?

当前,汽车电气化狂飙突进,推动各种DC-DC模块、电机控制系统、电池管理系统、高压电路等部件需求量急剧攀升,功率半导体作为电子装置电能转换与电路控制的核心元器件,需求量也跟着水涨船高。

根据Strategy Analytics数据,相较传统燃油车,纯电动车型中的功率半导体使用量大幅提升,目前占比已达最高,为55%;其次为MCU,达到11%;传感器则占比7%。

除了使用量大幅增长之外,新能源汽车的单车功率半导体价值量也在往上走。根据英飞凌数据,目前新能源汽车的单车功率半导体价值量达458.7美元,约为传统燃油车的5倍。受量价齐升带动,汽车领域功率半导体市场份额逐年提高,目前占比已经达到35%,金额约为160亿美元。

势不可挡的电动化趋势,量价齐升的需求空间,让车规功率半导体的重要性愈发凸显,车企的“落子”天平,也逐渐向该细分领域倾斜。

综合来看,对车企而言,加码车规功率半导体,一是可以提升产品竞争力。功率半导体涉及电动汽车的驱动效率、充电速度以及续航里程等多方面性能,通过布局,这些性能有望得到提升,整车产品的差异化竞争优势也将凸显。

二是满足技术自主可控的需求。当前,全球供应链体系正在加速重构,然而一直以来,包括功率半导体在内的核心技术由欧美日企业主导,根据Omdia数据显示,全球功率半导体前十名供应商近乎全是海外企业,市场份额高达60%以上,国内不得不主要依赖进口。

借由布局,车企可以加强自身的技术储备和自主研发能力,在产业链环节中获取更多的话语权,减少对外依赖。

三是提升供应链安全与韧性。尽管目前大部分的汽车芯片供应都已经逐渐恢复正常,但诸如SiC等功率芯片需求仍超过供应,叠加地缘政治风险加剧,未来芯片供应形势存在巨大的不确定性,这些令车企神经依旧紧绷。

Stellantis不久前也预计,由于电动汽车需求增加,汽车软件功能爆发式增长,未来几年面临芯片短缺的严重风险急剧增加。虽然目前芯片形势“大为改善”,但距离下一次危机只是时间问题。

从富昌电子公布的2023年Q1芯片市场行情数据来看,IGBT在工业和车用领域的需求依然紧张。该数据显示,英飞凌、IXYS、安森美、ST等主流功率器件原厂的IGBT产品及其相关配件交期均在50周左右徘徊,最高达54周,超过一年,且MOSFET的交期也类似,货期处于长周期区域,与前两年缺芯时期表现基本一致。另据三安光电日前预测,2025年SiC预计存在约400万片的产能缺口。

面对车规级功率半导体指数级增长的需求与产能扩建速度之间不匹配的矛盾,某种程度上,通过渗入功率半导体产业链的上下游,可以保障车企供应链的稳定与安全;同时,此举也有助于提高生产效率,降低整体成本,提升产品质量。进一步来说,整个汽车产业链也有望得到优化和完善。

自研与合资成主要加码模式

综合各家对于芯片研发需求和资源选择方式,可以看到当前车企的入局模式主要有三种:自主自研、合资/联合研发和战略投资。

首先来看第一种自主自研。由于车规级功率半导体是一个高技术壁垒的领域,对可靠性、安全性等要求极为苛刻,而国内发展起步较晚,汽车行业供应链又相对封闭,一直以来,英飞凌、安森美、意法半导体、三菱电机等欧美日等大厂凭借多年的技术积累和先进的制造能力占据了市场主导地位。

在全球前十大功率半导体厂商中,国内仅闻泰科技旗下的安世半导体入榜。值得注意的是,安世半导体原本是荷兰的一家半导体公司,于2019年被闻泰科技斥资268亿元收购,这也是国内史上最大规模的半导体收购案。

如此背景也就意味着国内车企要想实现对功率芯片核心技术的自主掌控,现阶段难度非常大,这也是一条慢慢“长征”之路。

长周期、高研发成本的投入需要企业持续不断的输血,加上后续的上车验证、放量以及回报率问题也存在不确定性,因而选择此方式的车企相对较少。

在功率半导体自研这条路上,比亚迪是“先行者”,早在2005年,比亚迪旗下的半导体公司——比亚迪半导体便开启了IGBT自研之路。

2007年,比亚迪半导体建立IGBT模块生产线,2009年完成首款车规级IGBT芯片开发,2018 年底发布车规级领域具有标杆性意义的IGBT4.0技术,2021年基于高密度Trench FS的IGBT 5.0技术实现量产。

比亚迪半导体IGBT5.0芯片;图源:比亚迪半导体官网

目前,比亚迪半导体已经跃居国内的头部IGBT模块厂商,在国内车用IGBT市场拥有超过两成的市占率。除了IGBT,比亚迪半导体在MCU芯片领域也有很强的话语权。此外,其还实现了SiC器件、IPM、CMOS图像传感器、电磁传感器、LED光源及显示等产品量产。

某种程度上,在整个车市备受“缺芯”折磨的疫情三年期间,这些竞争优势,助推了比亚迪一路逆风奔跑。

数据显示,2020年,比亚迪的全年销量仍徘徊在四五十万辆,然而到了2021年,比亚迪年销售达71万辆车;2022年,其销量增长2.6倍,达到186.85万辆;2023年上半年,比亚迪累计销量更是达到125.56万辆,同比增长94.25%,成功取代大众成为中国乘用车市场的销量冠军,同时也在去年二季度一举超越特斯拉成为全球新能源汽车销冠。

在缺芯潮将车企与车规级半导体供应之间链条长、中间层多的问题无限放大的同时,拥有产业链优势的车企,不仅能做到供应链安全可控,还能进一步实现降本增效。

新傲科技总经理王庆宇日前便直言,比亚迪能够一枝独秀,关键就在于比亚迪是国内唯一拥有IGBT全产业链IDM模式运营能力的车企,其搭建了从芯片设计、晶圆制造、模块设计和整车应用的全产业链。

不过,在自研这条路上,不仅需要足够的勇气,也需要强大的底气。在过去的十几年里,比亚迪累计在技术研发领域投入了上千亿元,拥有近7万名技术研发人员,共申请专利超4万余项。

基于比亚迪这一“楷模”在前,其他整车厂,特别是拥有雄厚资金和强大资源的传统车企,攻势明显变强。

比如吉利去年也已经孵化了自己的功率半导体公司——晶能微电子。今年3月,晶能微电子自主设计研发的首款车规级IGBT产品成功流片,多款产品也将于今年装车;6月,该公司还宣布完成第二轮融资,强调将按既定目标,扎实推进功率半导体的设计研发、模块制造和上车应用。

晶能车规级功率器件;图源:晶能微电子

又如长城设立的芯动半导体第三代半导体模组封测项目也已于今年2月在无锡动工,规划车规级模组年产能120万套,预计在今年9月具备设备全面入厂条件,最快于今年年底投入量产。

第二种联合研发。技术高壁垒在前,车企要想实现自主自研,道阻且长,也因此,与相关公司达成战略合作,成立合资公司采取联合研发的方式入局,不失为一种绝佳的路径。

事实上,这种方式已经成为国内多数车企的选择。车企可以结合自身产品需求,做定制化的产品,芯片设计企业则负责芯片的开发工作,对车企来说整体的风险也相对较小。

比如今年6月,深蓝汽车与斯达半导体达成合作,组建了一家全新的合资公司——重庆安达半导体有限公司,双方将围绕车规级功率半导体模块开展合作,共同推进下一代功率半导体在新能源汽车领域的商业化应用。

另有吉利牵手积塔半导体与华润微,上汽与英飞凌,东风公司与株洲中车时代,理想汽车与三安半导体,长城与同光半导体等,皆通过战略合作协议的签署,力推自身实现车规级IGBT、SiC MOSFET等相关产品的产业化。

图源:吉利科技集团

换句话说,以有限的自身资源和能力,实现双方优势互补,从而取得最高的效率和产品质量,在汽车赛道竞争白热化的今天,显得尤其重要。

此外,第三种战略投资模式,在业内早已司空见惯。或是为扩充自己的投资版图,或是为自己培养潜在供应商,总体上几乎主流车企都已涉足。

单以瞻芯电子为例,在其成立以来的7轮融资中,便有北汽产业投资、小米集团、广汽资本、小鹏汽车、上汽投资等现身。其中,在2022年2月,小鹏汽车更是独家投资了该公司。作为国内第一家自主开发并掌握6英寸SiC MOSFET产品以及工艺平台的公司,瞻芯电子已经建成了一座按车规级标准设计的SiC晶圆厂,潜在实力未来可期。

车企投资瞻芯电子融资情况;图源:企查查官网截图

当然,除瞻芯电子之外,包括以安世半导体、比亚迪半导体、斯达半导、中车时代电气和士兰微等为代表的功率半导体企业,正在技术、车规认证、制造工艺、试验测试、上车批量验证等多方面积攒实力,慢慢脱颖而出。并且基于国产替代优势,该领域近年来更是涌现了众多玩家,功率半导体也因此成为热门创业赛道。

写在最后

要想在新能源赛道展翅高飞,功率半导体或许是绕不开的话题,特别是未来芯片供应存在着巨大不确定性,其关乎着整车成本控制、核心技术掌握与供应链能力。

基于中国是全球最大功率半导体消费市场,车规级功率器件市场又是新能源赛道受益最大的细分领域之一,势必将有越来越多的车企,义无反顾地,深深扎进车规级功率半导体“深海”中心。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。