IBM范斌:用最新RWA计量和资本管理解决方案助银行客户全面提升风险管理

作者:范斌, IBM Consulting中国区金融行业总经理

2017年12月,巴塞尔银行监管委员会 (Basel Committee on Banking Supervision)发布了《巴塞尔III:后危机改革的最终方案》,这是2004年发布巴塞尔II后,银行风险管理制度的一次全面革新。由此,银行监管的三大支柱(三大风险监管资本计量、内部资本充足率评估、信息披露要求)均有不同程度的改革和完善,对银行提出了更复杂、全面、严格的风险管理和资本管理要求。

作者:范斌, IBM Consulting中国区金融行业总经理

同时,我国银保监会结合最新国际研究成果和国内银行业现状推进资本监管规制修订工作,于今年2月18日发布了《商业银行资本管理办法(征求意见稿)》,拟于2024年1月1日开始执行。国内银行亟需跟进风险加权资产(RWA)计量系统的更新建设,在满足合规的同时,提升风险管理能力,借助资本管理优化信贷资源配置和资本占用。然而值得指出的是,RWA的真正系统地实施还面临一系列关键挑战。

监管新规给行业提出新要求RWA实施的范围包含业务需求的分析和理解、数据加工流转体系建设、系统功能设计与开发、系统上线与数据验证等关键环节,需要将资本计量的原则和方法论与数据加工、系统功能进行有机融合。具体来看,RWA系统的实施落地仍面临着一系列的挑战。

较现行《资本办法》,监管新规在计量体系、信息披露和管理要求上均有重大变革,拟要求银行在2024年1月1日起正式实施。如何能在短时间内快速完成管理体系更新和系统落地,顺利完成新旧切换,是RWA系统实施的重要挑战。

同时,新规下的三大风险计量均较现行方法出现了较大颠覆,涉及大量行业现状、计量规则和处理流程的梳理和转换,从而形成一套适用于行内的、可落地实施的计量规则和数据处理方案。该过程中不但要充分覆盖所有的业务,还要充分考虑实施方案的可行性、准确性、灵活性、扩展性,要兼顾可用、可靠与高效。

就风险加权资产占比约90%的信用风险,在数据质量上将面临两大挑战:

(1)准确框定计量范围: 信用风险计量有着业务品种范围广、数据来源多渠道的特点。在计量数据量较大的情况下,不漏计、不重计的前提是相关系统具备优秀的数据完整性验证能力。

(2)精准计量资本占用: 新规下节约资本还是提高资本占用主要取决于是否可以实现精细化计量。例如,银行等级的判断。因此,RWA系统建设过程中识别和处理数据质量问题的机制和团队能力就显得尤为重要。

无论是三大风险的计量体系复杂程度还是信息披露的完整程度,监管新规的要求均远高于现行办法,需要更多的交易对手、债项、缓释品、市场风险估值等必要的数据信息,大量的新增数据需求不仅会重构现行系统接口关系,还会涉及大量源业务系统改造工作的协调与衔接。

由于风险加权资产计量涉及全行全量业务,RWA系统必然涉及面向全行多个业务部门和管控岗位层级配置角色和权限。针对数据加载、数据补录、数据质量检查、总分勾稽、计量规则配置、数据查询、报表查阅等一系列关键功能模块设计相应的角色和权限控制体系与配套审批流,已成为系统不可或缺的功能。

系统不应仅满足监管报送的批量作业,同时还应对接业务部门,提供必要的实时服务,用于指导业务系统的经营和管理,成为支持业务决策的关键系统,这就需要设计高效、稳定、可扩展和适配性强的系统架构来支撑。

此外,现有的资本管理系统架构一般仅适用于百万级数据处理的场景,且单批次处理时间较长。而目前国内领先商业银行的业务数据规模均达到千万级别以上,随着业务规模的扩大和内部管理要求的精细化,需要更优化的系统架构作为依托,来支撑新的计量需要,优化性能、提高数据吞吐量和批处理效率,改善用户体验。

IBM最新方案助力RWA系统落地基于对银行业现状和资本计量的透彻了解,IBM在RWA领域的解决方案是咨询实施一体化,以业务需求驱动并指导RWA系统的实施落地,在成熟的RWA计量引擎和平台的基础上进行客制化开发,在保障质量的前提下,降低实施风险并缩短交付周期。

1. 丰富的RWA项目经验,构建业内最强的资本管理系统

IBM拥有国内最前沿的银行资本管理与风险资产计量的专业实施能力,曾参与国内15家金融机构的RWA项目建设,为13家银行提供了RWA咨询服务,为12家金融机构提供过RWA系统落地实施。截至目前IBM已为国内多家银行提供了巴III新规的咨询/实施服务,在聘请第三方开展新规计量体系建设的国有大行以及全国性股份制商业银行中市占率高达一半以上,位列同业第一。

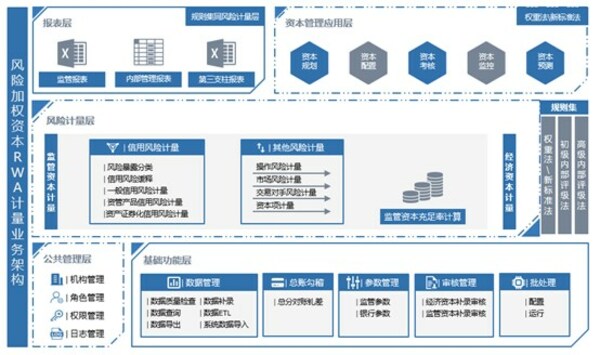

IBM风险咨询团队拥有多位银行风险管理领域的业务专家以及强大的开发团队,团队骨干拥有超过20年的风险类系统的建设经验,精通分布式架构设计,银行业务数据分析等。基于业内最佳实践,IBM开发出了业内最强的资本管理系统平台。该平台综合考虑了银行业务的复杂性、资本计量的严谨性以及系统用户的实操体验,内置了巴II,巴III资本计量体系和三大风险的不同计量方法,同时设计了规则配置功能,供业务老师方便快捷地新增、修改计量规则。系统内部拥有高性能的缓释分配模块、房地产计量模块、资产证券化计量模块以及资管产品计量模块,同时支持商业银行等级、企业和非银机构投资级等新规复杂规则的逻辑处理。

除了巴塞尔第一支柱监管资本计量相关的功能以外,IBM资本管理系统也整合了第二支柱和第三支柱的功能,构建了银行风险管理的完善一体化平台。

IBM范斌:用最新RWA计量和资本管理解决方案助银行客户全面提升风险管理

2. 采用最新的技术架构,灵活易扩展的计量规则配置功能

IBM的风险加权资产计量系统拥有国家版权局颁布的计算机软件著作权证书,专业能力已被权威机构认可和认证。系统采用主流开源的框架设计,完全开放源代码,充分满足银行客户自主可控的要求。在性能方面,采用前后台分离的微服务架构,基于Spark大数据平台的分布式处理,高效稳定。

为应对巴III更为复杂的监管要求,IBM对资产进行了全方位的升级,研发了资本计量引擎的3.0版本,进一步提升批量处理性能,和银行现有系统相比,批量性能均获得10倍以上提升。该等引擎已在四家股份制银行完成部署。

IBM资本管理系统的最大亮点在于灵活可拓展的资本计量规则配置功能。在计量体系层面,系统默认支持巴II和巴III两套计量方案,便于银行进行计量体系的并行和迁移。在风险加权资产计算层面,系统对RWA计算所涉及到的规则进行了全参数化的管理,不但支持简单的参数映射,对于复杂的计量逻辑也支持自定义函数表达式,充分满足所有可能的规则形式。此外,系统用户可以灵活修改参数维度和参数值,以快速应对可能的监管规制调整以及行内计量规则的变化。

在业务评估、授信和放款的关键环节,IBM资本系统也提供实时服务。在业务评估阶段,系统提供单笔试算功能,支持客户经理评估业务可能的资本占用,以调整抵质押品等的要求;在授信和放款时,系统也支持联机服务,供前台业务部门实时调用资本计量系列功能,以实现监管交易对手类型和风险暴露类型认定的前置。单笔试算和联机服务功能均已在多家银行上线运行,得到客户的一致好评和认可。

3. 具备完善的数据管理功能

数据的获取、检验和管理是RWA准确计量的前提。

在数据获取层面,有能力直接对接业务源系统获取数据,同时IBM积累了丰富的基于新规的上游系统改造建议,可以直接借鉴以提高实施的效率;对于源系统不覆盖但计量所需的数据,IBM的资本管理系统拥有强大的数据补录功能,支持补录模板的定制,方便业务人员灵活调整补录内容、添加填写说明等;补录数据上传时可以设置校验,支持补录数据的复核、审批,最大限度地保证数据的准确性。

在数据检验层面,系统拥有强大的总账勾稽功能来保障计量数据的全面、完整性,不但支持以科目、机构和币种为维度进行勾稽,还支持组合科目间的勾稽轧差;系统配备数据质量检查功能,支持对源数据从非空、唯一性和参照性三个维度进行质量检查。此外,还支持字段间勾稽关系的配置和检验,以应对例如第三支柱信息披露报表表内、表间关系的校验要求。数据质量检查结果也提供了方便的查询和问题下发功能。

在数据管理层面,IBM资本管理系统可以按机构、角色(岗位)和用户进行数据权限管理,以满足不同部门、不同岗位对数据在查询、修改和应用方面的不同需求,在保证数据安全性的同时,方便人员职责的分配和数据结果的追溯。

4. 支持资本管理应用,深度融入银行内部管理

IBM资本管理应用系列功能已经嵌入平台中,整体方案以经济资本计量为基础,涵盖资本规划、业务支持、管理考核三大功能模块,对业务的全流程进行引导和约束。

在资本规划功能模块,系统支持监管类指标和经营类指标的目标设定,从供给和需求层面对资本和风险资产进行预测,亦支持压力测试;完成预测后可将全行资本增量限额分配至各业务单元,系统支持对分配系数的灵活配置和调整。

在业务支持功能模块,系统支持设置统一的客户准入阈值,并支持运用基于EVA和RAROC的风险成本法确定贷款利率。平台还提供了单笔试算功能,可嵌入前端业务系统的业务流程,实时进行资本占用的模拟测算,以进行风险预判和限额管理。

在管理考核功能模块,系统支持全行资本监测指标体系的建设,涵盖资本充足率、杠杆率、EVA、RAROC等指标,并支持对关键指标的下钻和归因分析。可对机构、条线、产品、行业等开展资本占用的结构现状和未来趋势分析,并以可视化的方式展现重资本、轻资本业务的构成和变化。支持设定不同层级的阈值,开展资本监控和预警。在考核期末资本系统可计算经营部门的收入、资本投入和超限情况,以评估经营部门绩效。

总而言之,IBM在资本管理领域的解决方案已经在多家大型银行实践应用,得到了客户的高度认可与赞扬。新规落地迫在眉睫,我相信咨询实施一体化、成熟平台加客制化开发的模式,将助力更多银行客户尽快实现巴III合规,优化资本占用,全面提升风险管理能力。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。