2021年全球分立器件销量可望大增26%,达350亿美元

当地时间周二(26日),市调机构IC Insights发布了最新的O-S-D(光电,传感器/执行器和分立器件)报告。

该机构指出,全球疫情持续一年多以来,终端市场的供应反弹导致不少细分领域的半导体零部件价格大幅上涨,且供不应求,但CMOS图像传感器(CIS)出货量并没有出现激增情况。2021年的光电销售也有所放缓,部分原因也与当前中美贸易紧张局面有关。

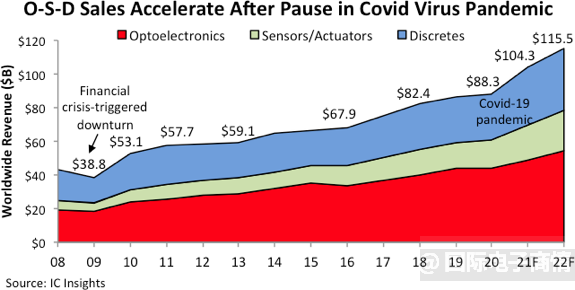

该机构预计O-S-D的全球销售额将从去年的883亿美元基础上增长18%,增至1043亿美元,在疫情最严重的2020年,这一领域的市场增长不到3%,预计2022年O-S-D总销售额将增长11%,达到1155亿美元(如下图)。 O-S-D 产品约占全球半导体总销售额的18%,其余 来自集成电路大类。25年前,O-S-D的占比不到13%。

光电,传感器/执行器和分立器件增长状况 Source :IC Insights

自20世纪90年代中期起,由于传感器、执行器、CMOS图像传感器、激光发射器和高亮度发光二极管(LED)的稳定且通常强劲的年增长。在今年,来自智能手机、数码相机以及物联网和AI领域需求撑起了O-S-D产品销量增长。

IC Insights预计2021年的光电销售额将增长10%,达到创纪录的484亿美元,而2020年则和2019年基本持平,为440亿美元。不过CMOS图像传感器(CIS)仅有7%的销售增长。

日系CIS大厂索尼将增长放缓归咎于中美贸易摩擦和“产品组合的恶化”。此外,CIS销售也受到一些终端应用市场波动以及数字成像系统中使用的半导体其他组件短缺的影响。

该机构预计2021年非光学传感器和执行器设备的总销售额将增长近27%,达到209亿美元的历史新高,而2019年的增长率是11%,为165亿美元。预计2021年全球分立器件收入将激增约26%,至350亿美元,这个增长数字是这一领域过去40年来的第四高——2020年增长仅不到3%,为278亿美元。

2021年是全球经济从疫情中反弹的一年,半导体需求的大范围回升让全球供应链不堪重负,芯片制造商也难以跟上市场复苏的步伐,导致导致今年许多O-S-D产品的交货周期拉长(正常市场条件下为6至8周),超过17周~21周。

鉴于包括汽车制造商在内的许多系统制造商都在努力跟上市场的复苏步伐,该机构预计,今年约12种商品和广泛使用的O-S-D产品类别今年预计将出现非常高的销售增长,增长主要来自平均销售价格(ASP)的强劲增长和对出货量的高需求。

机构还指出,预计今年共有16个O-S-D产品类别和细分市场销售量将创下历史新高。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。