东芯股份回复科创板二轮问询,谈及产品未涉及3D NAND领域的原因

近期,国产存储芯片厂商东芯半导体股份有限公司(下称“东芯股份”)披露了科创板第二轮问询回复。

东芯股份主要为客户提供NAND、NOR及DRAM等存储芯片。对于NAND Flash产品,东芯股份主要聚焦平面型SLC NAND Flash的设计与研发,存储容量覆盖1Gb至8Gb,其下游应用场景覆盖5G通讯模块和集成度要求较高的终端系统运行模块等。

目前,东芯股份尚未在3D NAND领域布局。对此上交所要求东芯股份说明,目前产品未涉及2D MLC/TLC、3D NAND领域的原因,是否具有相应的技术储备和研发计划?

东芯股份回复表示,目前拥有2D MLC/TLC、3D NAND成熟工艺的晶圆产线企业,资本投入巨大,均采用IDM经营模式,公司虽已有2D MLC/TLC、3D NAND相关的技术储备,但目前整体资金规模较小,因而选择以国内已有代工产线的SLC NAND为切入点,“未来将在充分考虑代工可行性、工艺稳定性、市场空间等因素的前提下,适时研发3D NAND Flash产品”。

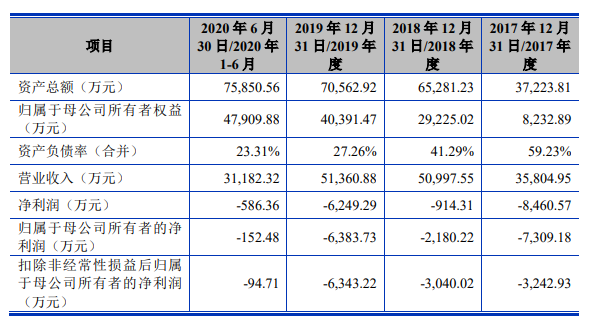

根据其招股书,东芯股份尚未盈利且母公司最近一期存在累计未弥补亏损。2017年到2020年6月,东芯股份的营业收入分别为3.58亿元、5.10亿元、5.14亿元和3.12亿元,公司扣除非经常性损益后归属于母公司股东净利润分别为-3,242.93万元、-3,040.02万元、-6,343.22万元和-94.71万元。

图片来源:东芯股份招股书截图

此前,在回复上交所关于“2018-2019 年未实现盈利原因“的问询时,东芯股份表示产品导入周期长、产品价格波动下行、成本尚不具备优势、持续研发及运营投入较大,使得其归属于母公司扣除非经常性损益后的净利润持续为负。

关于盈亏平衡,东芯股份表示随着下游应用市场的不断扩容、公司市场开拓能力的持续提升、产品种类的不断丰富,产品未来的销售收入将得以持续增长,同时规模效应将逐步体现。在毛利率、变动成本费用比例、固定成本保持相对稳定的情况下,在公司营业收入达到 7.5 亿元左右时将实现盈亏平衡。

封面图片来源:拍信网

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。