2.6亿收购北京芯能60%股份!上市公司探路者布局半导体

A股上市公司再现跨界布局半导体,这次是一家户外用品企业。

△Source:探路者公告截图

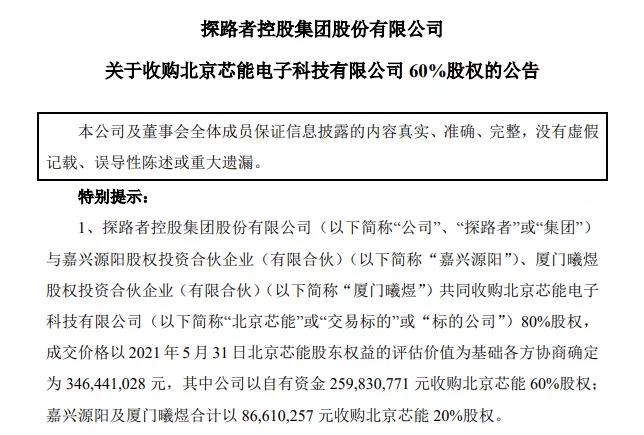

9月21日,主营户外用品的探路者控股集团股份有限公司(以下简称“探路者”)发布公告,公司拟以自有资金2.60亿元收购北京芯能电子科技有限公司(以下简称“北京芯能”)60%股权,后者是一家显示驱动IC厂商。

2.6亿元收购北京芯能60%股权

探路者公告显示,为增强公司持续发展能力和盈利能力,改善公司资产质量,优化公司产业结构,公司与嘉兴源阳股权投资合伙企业(有限合伙)(以下简称“嘉兴源阳”)、厦门曦煜股权投资合伙企业(有限合伙)(以下简称“厦门曦煜”)共同收购北京芯能80%股权。

资料显示,北京芯能成立于2019年10月,主营业务定位为LED显示驱动IC设计和大型显示屏用Mini LED产品的生产。其全资子公司株式会社Silicon Inside(以下简称“SI”)成立于2009年7月,主要业务为IC开发,包括Mini LED直显和背光的IC产品、Micro LED的背板IC、压力触控IC。据介绍,北京芯能的研发设计主要在SI公司进行。

根据审计报告,截至今年5月31日,北京芯能(含SI)的总资产为3986.25万元。2019年、2020年及今年1-5月,北京芯能(含SI)分别实现营收719.03万元、209.32万元、158.15万元,对应净利润分别为166.86万元、-1356.62万元、-513.61万元。

根据上海东洲资产评估有限公司出具的《资产评估报告》,截至评估基准日2021年5月31日,以收益法评估的北京芯能股东全部权益价值为3.89亿元,增值率为2424.87%。在该评估增值基础上,探路者与交易对手方谈判协商确定北京芯能股东全部权益价值为4.33亿元。

基于上述评估,北京芯能80%股权成交价格确定为3.46亿元,其中探路者以自有资金2.60亿元收购北京芯能60%股权;嘉兴源阳及厦门曦煜合计以8661.03万元收购北京芯能20%股权。

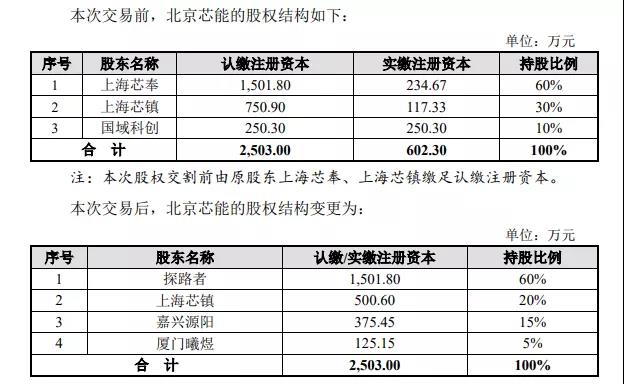

本次交易前,北京芯能分别由上海芯奉企业管理合伙企业(有限合伙)、上海芯镇企业管理合伙企业(有限合伙)(以下简称“上海芯镇”)、国域科创(北京)科技服务有限公司分别持股60%、30%、10%;本次交易完成后,探路者将持有北京芯能60%股权,北京芯能将成为其控股子公司,纳入合并报表范围,上海芯镇、嘉兴源阳、厦门曦煜则分别持有北京芯能20%、15%、5%股权。

△Source:探路者公告截图

值得一提的是,探路者与嘉兴源阳、厦门曦煜签署《股权出售权协议》,约定在北京芯能业绩承诺期最后一个年度的专项审计报告出具之日起12个月内,嘉兴源阳、厦门曦煜有权要求公司购买其各自持有的部分或全部北京芯能的股权。

同时,探路者与上海芯镇签署《股权出售权协议》,约定在北京芯能业绩承诺期最后一个年度的专项审计报告出具之日起6个月内,上海芯镇有权要求公司购买其持有的北京芯能20%股权。

切入显示驱动IC领域

据了解,探路者由盛发强与王静于1999年创立,2009年登陆创业板上市,专业从事探路者(TOREAD)、Discovery Expedition、TOREADKIDS、TOREAD.X等多品牌户外用品的研发设计、运营管理及销售。该公司产品覆盖目前国内户外生活的主要领域,包括户外服装、鞋、背包、帐篷、睡袋、登山装备等上百个品种。

而这次收购的标的公司北京芯能的主要产品包括Mini/Micro LED显示驱动芯片及模组产品,用于室内外LED直显大屏及电视、电脑、VR/AR为代表的背光显示屏幕。公告指出,北京芯能当前主要为LED显示领域有芯片研发需求的企业提供设计和技术服务,未来将主营业务转型为从事LED显示领域的集成电路自主研发以及芯片封装产品的生产和销售。

根据公告,本次交易完成后,公司将涉足显示驱动IC设计、研发、芯片封装产品等领域的新业务,与原有户外用品业务协同发展,两块业务分别由独立的团队进行管理运营,并由公司总部进行资源的统筹及协同,有效增强公司产业竞争力和可持续发展能力。公司积极布局显示驱动IC领域,切入下一代显示技术——Micro LED领域。

探路者公告表示,本次收购北京芯能符合国家支持半导体芯片产业相关政策,有利于充分发挥和整合各方优势资源,在Mini LED迎来商用元年之际,迅速切入该领域并抢占技术高点,借助国内外两个广阔的市场空间,培育和发展公司新业务,丰富业务类型和产品,未来有望进一步提升公司整体竞争能力和持续盈利能力,符合公司发展战略及整体利益。

据披露,北京芯能目前 Mini LED直线及背光驱动芯片及PKG模组产品已经研发完成,预计在2021年完成产品流片及验证。Micro LED及与之匹配的巨量转移等技术公司正在按计划进行研发当中,预计2022年发布相关产品。

作为一家户外用品企业,探路者跨界收购显示驱动IC厂商北京芯能,两者在主营业务上无疑有着较大差别。若该交易顺利落地,探路者对北京芯能的整合将并非易事。

探路者也在公告中提示,北京芯能主营业务类型、面向客户群体等与公司目前主营业务类型及客户群体存在较大差异。在收购之后,如不能做到资源与业务的有效整合,将会为公司经营和管理带来风险。此外,本次交易标的含境外子公司,其团队与公司管理团队存在文化和管理风格的差异,企业文化和公司治理的有效融合,是公司未来面临的挑战。

封面图片来源:拍信网

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。