机构:第三季新能源车销售287万辆

据TrendForce统计,2022年第三季新能源车(包含纯电动车、插电混合式电动车、氢燃料电池车)销售总量为287万辆,年成长70%。其中纯电动车(BEV)销量为214.7万辆,年成长75%,插电混合式电动车(PHEV)销量71.4万辆,年成长57%。

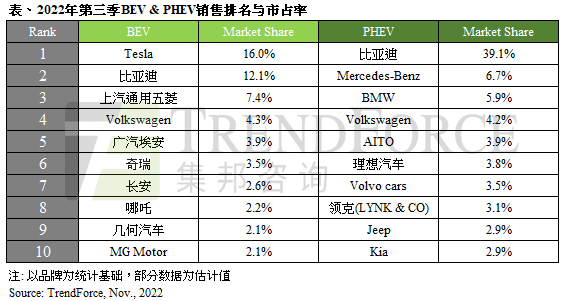

纯电动车方面,第一名的特斯拉(TESLA)销量34.4万辆,市占率维持在16%,但销量与第二名的比亚迪距离再次拉近,比亚迪第三季销售25.9万辆纯电动车,较去年同期成长182%,与特斯拉的销量差异已连两个季度小于10万辆。上汽通用五菱和大众汽车(Volkswagen)则与上一季的名次相同,分居第三、四名。值得注意的是第五至十名皆由中国品牌包揽,而像是几何汽车和MG(由上汽集团收购)都是首次挤进前十名,主要原因与中国市场需求热络有关。相对地,如现代(Hyundai)、起亚(Kia)就被挤出前十大之外,掉出前十名的还有小鹏汽车,该品牌表示其新车G9大规模交付会落在今年10月,因此第四季的表现攸关小鹏汽车是否能继续留在前十名中。

插电混合式电动车方面,比亚迪以27.9万辆位居第一,市占率39.1%,然而其他品牌即便销量增加,市占率却依旧未能突破10%。两大德系豪华车品牌中,奔驰(Mercedes-Benz)在中国和德国两大市场的销量较第二季有所增加,使其排名回升至第二名,宝马(BMW)欧洲销量下滑,因此第三季在销量和排名上都出现衰退。而中国品牌AITO首次进入前十大排名就排在第五名,除了销量急速增加外,AITO是赛力斯集团与华为深度合作的品牌,车辆展现了大量的华为汽车技术能量,使得AITO的销售表现成为华为在汽车发展上的观察重点。

TrendForce表示,第四季主要的动能包括秋季新车上市和年底促销,第三季销量下滑的车厂中,有部分原因来自于第四季有新车或改款计划使得消费者处在等待期,就全年而言仍有机会靠第四季冲高销量。另外,中国新能源车补贴退场前的购车潮加上各家车厂推出的购车优惠,让中国市场继续维持热度。

行业分析机构Omdia数据显示,到2025年汽车半导体行业价值将以12.3%的年复合增长率(CAGR)飙升。在如此大趋势下,新时代汽车E/E架构复杂度为行业提出了各种各样的问题和挑战。

为创造跨行业交流机会、促进汽车及汽车电子产业迈进,2022年12月15日,由全球领先电子科技媒体集团AspenCore和上海市交通电子行业协会合办的“中国国际汽车电子高峰论坛”在上海浦东喜来登由由大酒店隆重举行。此次论坛开设智慧出行峰会、智能驾驶与预期功能安全论坛、智能座舱与人机交互论坛、新能源汽车发展论坛等交流平台,以汽车电子全产业链的视角、多维度的观察方式,引发更多样与更具影响力的思考。点击报名参加。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。