IC Insights:未来10年中国芯片本土化恐难有重大进展

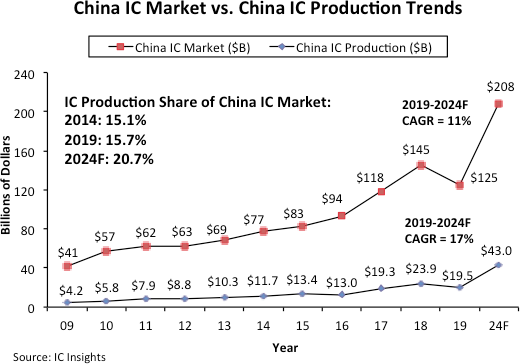

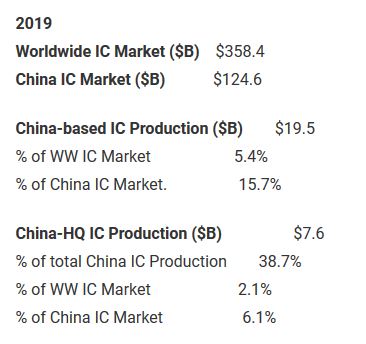

据IC Insights最新报告数据显示,2019年,中国大陆的IC产量占其近1250亿美元IC市场的15.7%,仅略高于2014年的15.1%。如下图所示,IC Insights预测,这一份额将在2024年增长5.0个百分点,达到20.7%(平均每年增长一个百分点)。

中国集成电路市场,与中国本土的集成电路制造产业之间仍有一个不小的鸿沟。IC Insights曾反复指出,尽管自2005年以来中国一直是全球最大的集成电路消费市场,但这并不意味着中国本土集成电路产量自此大幅增长,从2005年之后的情况看,在这之后也并未曾大幅增长过。

去年在中国大陆制造的价值195亿美元的芯片中,来自总部位于中国大陆的公司的IC产量占76亿美元,仅占中国大陆1246亿美元IC市场的6.1%。台积电、SK海力士、三星、英特尔和其他在中国设有IC晶圆厂的中国台湾及外国公司把其余的产能包圆了。

IC Insights估计,在中国大陆公司制造的76亿美元IC中,约18亿美元来自IDM,58亿美元来自中芯国际等代工厂。

如果如IC Insights所预测,到2024年,中国大陆的IC制造业规模增至430亿美元,那么中国大陆的IC产量仍将仅占2024年全球IC市场预测总额5075亿美元的8.5%。即使在一些中国大陆代工厂的IC销售量大幅增加之后,到2024年,中国大陆IC生产量仍可能仅占全球IC市场的约10%。

一些可以作为参考数据

IC Insights预测,中国大陆IC制造将在2019年~2024年期间实现17%的强劲复合年增长率,但是要注意去年中国大陆IC产量仅为195亿美元,这种增长是从相对较小的基数开始的。

在2019年,SK海力士,三星,英特尔和台积电是在中国大陆具有重要IC制造能力的主要IC制造商。

即使中国大陆的新鲜血液长江存储(YMTC)和合肥长鑫(CXMT)正在致力于实现量产,IC Insights仍认为,中国台湾和外国公司仍将占中国大陆IC制造中的很大一部分。

IC Insights预计到2024年,中国大陆至少有50%的IC产量将来自中国台湾和外国公司,例如SK海力士,三星,英特尔,台积电,联电和力晶等均在中国大陆设有工厂。

随着中美之间的关税和贸易紧张局势持续,中国政府和企业加大决心,希望以更快、更有意义的方式发展国内IC产业,从而减少目前对由位于美国和其他国家/地区的公司供应的关键IC组件的依赖。

特别是在存储市场,去年的一些头条和报道宣称中国是“不可阻挡的”,并将很快达到三星、SK海力士和美光的产量和技术水平。但事实上,中国本土第一家DRAM供应商长鑫存储于2019年第四季度才开始小批量生产其第一批DRAM芯片,该公司拥有数千名员工,每年的资本支出预算约为15亿美元。相比之下,美光和SK海力士分别拥有30000多名员工,三星的内存部门估计有40000多名。此外,在2019年,三星,SK海力士和美光的资本支出总额为397亿美元。由此可见,中国要走的路还很长。

IC Insights强调,中国大陆希望尽早填补半导体产业的“技术空白”,早日实现芯片技术自给自足,但事实上,除了存储技术外,目前中国本土还没有主要的模拟、混合信号、服务器MPU、MCU或专用逻辑IC制造商,而这些IC产品细分市场占了去年中国大陆IC市场的一半以上,这些市场基本由拥有数十年经验和数千名员工的海外IC生产商所垄断,根深蒂固。

尽管大家都专注于中国在内存市场的发展,但要在非内存IC领域自力更生,对中国来说是一个更加困难的问题。IC Insights因此认为,中国大陆公司要在非内存IC产品领域中获得竞争力需要数十年的时间。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。