动力电池争霸赛之“迪王”雄起

宁德时代上位以前,比亚迪曾经是中国的“电池大王”。

上世纪90年代,是“大哥大”“BP机”流行的时代,数码3C产品带动了电池的市场需求。“大哥大”一块电池需要千元,王传福敏锐地嗅到了商机,开始自主创业。

1995年,比亚迪在深圳诞生,赶上了时代浪潮。全球对镍镉电池的需求还在增长,而日本吃够镍镉电池的红利后,以环境污染为由,逐步退出镍镉电池市场,转向锂电池市场。由此释放出的大量市场需求,将由其他国家或地区来替补。

然而,在生产层面上,技术差距仍然存在,日本几大电池巨头为了保持自己在技术上的优势,禁止向境外出口充电电池技术和设备。而一条生产镍镉电池且保证产能的生产线,所需资金上千万元乃至上亿元,比亚迪无力承担。

“技术不是难题,只要上规模就可以!”王传福开始将机械化生产流水线进行拆分,凡是可以由人工完成的工序一律变成手工操作,极小部分则由机器来完成。就这样,通过人海战术,比亚迪将生产线成本压缩到了十分之一。

具备成本优势的比亚迪,一路创造奇迹。

1997年,比亚迪卖出1.5亿块镍镉电池,成为中国第一、世界第四大电池生产商。2003年,比亚迪超越日本三洋,成为世界第二大电池生产商。同样也是在2003年,比亚迪进军汽车行业,布局新能源汽车。

这一次,比亚迪似乎再次嗅到了时代“先机”。2009年,《汽车产业调整和振兴规划》首次提出新能源汽车发展目标。国家以政策和资金大力扶持新能源汽车行业发展,期间崛起了大量的新能源车企,以及上下游供应商。

作为新能源“车企”,比亚迪是成功的。2013-2022年,比亚迪新能源汽车销量连续10年蝉联全国第一。

然而随着业务重心的转移,在电池生产领域,比亚迪迎来了最大的劲敌:宁德时代。

争份额

2017年,新能源汽车补贴政策首次将补贴额度与电池系统能量密度挂钩,并延续到以后每一年的补贴政策中。相比磷酸铁锂电池,三元锂电池表现出明确的能量密度优势,大幅吞噬了磷酸铁锂的市场份额。

而受补贴政策影响,专注磷酸铁锂路线的比亚迪,也开始把旗下所有新能源乘用车型搭载的磷酸铁锂电池全部切换为三元电池,在这一过程中,比亚迪的装机量与市场份额大幅下滑。

主打三元技术路线的宁德时代开始稳居上风,并将比亚迪拉下销量王座,成为了新任电池大王。2017年,成立时间仅六年的宁德时代,成为全球动力电池第一。

时势影响之下,比亚迪在动力电池领域不得不收敛声势,静待时机。

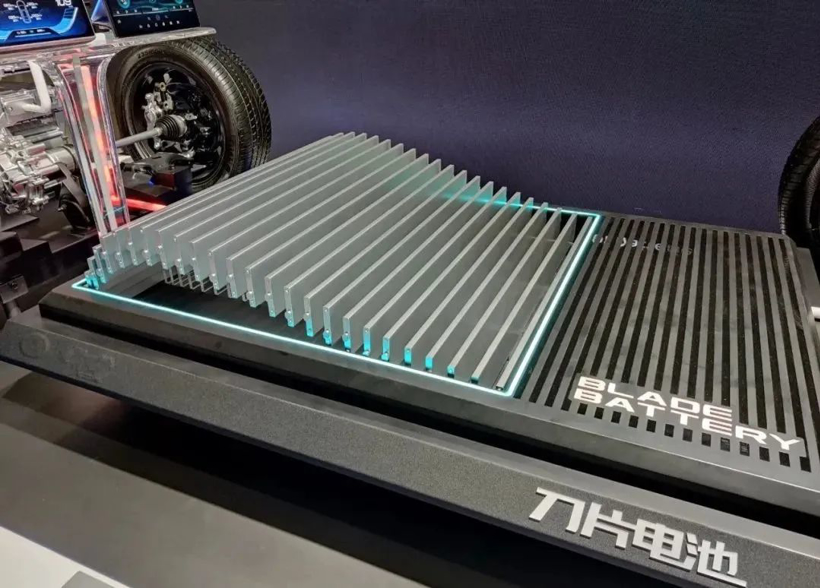

终于,比亚迪迎来了转机。2019年国家对电动汽车的补贴开始大幅度退坡,磷酸铁锂电池成本优势逐渐凸显。与此同时,比亚迪乘势推出了具有结构创新的刀片电池攻占市场,并成立弗迪电池有限公司寻求外供合作。此时,比亚迪再度拥有了和宁德时代的“一较之力”。

近几年来,比亚迪与宁德时代的市场份额差距在不断缩小。

放眼 全球市场,2021年,比亚迪位居全球动力电池第四。2022年,动力电池装车量排行榜中,比亚迪几乎追平LG新能源。2023年一季度,比亚迪装机量超越LG新能源,成为全球第二, 距离宁德时代仅一步之遥。

回归国内市场,2021年起,宁德时代的市占率一路下滑,将至50%以下,而比亚迪则从16.2%的市场份额的位置上一路走高,逼近宁德时代。2023年1月,宁德时代市场占有率为44.41%,而同期比亚迪市场占有率为34.12%。

聚焦于比亚迪深耕的磷酸铁锂电池市场,2021年7月,磷酸铁锂电池以51%的市占率超过三元电池,此后便一直保持领先。今年一季度,磷酸铁锂电池累计装车量为44.9GWh。其中,比亚迪,以20.41GWh的装车量超过宁德时代,位居第一。

仅用两年时间,比亚迪在细分市场完成了由蛰伏到超越的蜕变。

扩外供

回望比亚迪市场份额的攀升,我们可以将其总结为自供比例的爆发式上升,与他供比例的不断增长。

曾经,磷酸铁锂电池由于能量密度缺陷而落败。如今,“刀片电池”弥补了之前的能量密度缺陷的同时,还保持了在高安全性和循环寿命长方面的优势,对于用户而言,驾乘体验得到极大提升。搭载刀片电池的首款车型比亚迪汉一上市,直接冲进2021年中型车销量榜前10名,成为唯一入选的国产车型。

从此,比亚迪新能源汽车销量开始爆发式增长。2021年新能源乘用车累计销量达59.37万辆,同比增长231.6%。到2022年,比亚迪新能源汽车销量达到186.35万辆,同比增长208.64%。与此同时,比亚迪自供电池的装机量一路水涨船高。

比亚迪的虹吸效应之下,外供规模不断扩张。

一方面,由于磷酸铁锂电池无需使用镍、钴等昂贵资源,具有明显的成本优势。再叠加刀片电池的技术优势,对于“向电池厂商打工”的车企而言,比亚迪电池也就成了“香饽饽”。

另一方面,宁德时代电池供不应求,导致了话语权被强硬把握在宁德时代手中。车企的议价权薄弱,而动力电池产能的稳定性也难以被保障。车企纷纷开始寻求二供、三供。

外国车企如丰田、现代、雪铁龙,戴姆勒;自主品牌如一汽长安、东风、北汽;新势力企业如理想汽车、特斯拉都与比亚迪洽谈合作。

比亚迪董事长王传福表示:“几乎每一个你能想到的汽车品牌,都在与弗迪电池洽谈合作。”

抢锂矿

电池厂商的尽头是锂矿商。

数据显示,中国锂资源储量仅占全球7%,中国锂资源对外依存度高达70%,其中澳大利亚进口比例达到60%,锂资源供应安全的不确定性为国内动力电池厂商蒙上一层阴影。

尤其是在近两年,锂价一路飙高,为动力电池的成本控制再添风险。布局锂矿成为动力电池厂商“保供”与“降本”的手段。

面对紧张的锂资源,电池厂商纷纷下场抢矿。

宁德时代率先出手,在国际市场上投资入股北美锂业、加拿大矿企Neo Lithium、澳洲矿企Pilbara Minerals等企业。

买矿风潮中,宁德时代更是与赣锋锂业在2021年展开了长达4个月的“抢矿大战”,目标是“千禧锂业”。虽然结果是被美洲锂业黄雀在后,但国际市场上计划受阻不能阻挡宁德时代的买矿步伐,宁德时代又将眼光放在了国内,并在四川、贵州以及江西宜春成立了相关的公司,成为囤矿最多的动力电池厂商。

比亚迪在这场抢矿潮中也不落下风,通过投资锂资源企业,与锂资源企业合资建厂,或者直接购买锂矿开采权的方式布局锂资源。

早在2010年,比亚迪已经在锂矿业落下了第一步棋。比亚迪出资约2亿元收购了西藏日喀则扎布耶高科技锂业有限公司18%的股份,后者拥有世界三大、亚洲第一大的锂矿盐湖——扎布耶盐湖20年的独家采矿权。随后,比亚迪与多家锂矿公司展开合作,战略布局国内多家锂矿。

近几年的抢矿风潮中,比亚迪加快了锂矿布署步伐。在国内市场,去年3月,盛新锂能发布公告称,拟通过定向发行股票的方式,引入比亚迪作为战略投资者,比亚迪将获得盛新锂能5%以上股权;去年8月,比亚迪还拟在江西宜春投资285亿元建设年产30GWh动力电池和年产10万吨电池级碳酸锂及陶瓷土(含锂)矿采选综合开发利用生产基地项目。

在国际市场,去年6月,比亚迪在非洲觅得6座锂矿矿山,均已达成收购意向。据报道,这6座锂矿氧化锂品位2.5%的矿石量达到了2500万吨以上,折算为碳酸锂可达100万吨,可以供应公司未来超过10年的电池需求。

写在最后

在动力电池领域,比亚迪正在逐渐缩小与宁德时代的差距,表现出强劲向上发展的势头。与宁德时代的发展方向有所区别的是,比亚迪建立了完整的新能源产业链,并通过“上游原材料-三电领域-整车设计制造-电池回收”的完整产业链闭环,形成了显著的协同效应,并带动比亚迪在动力电池领域的高速发展。

正在“攻城掠地”的比亚迪,加重了宁德时代的危机感,同时也有所行动,在整车领域,宁德时代入股吉利旗下的极氪汽车,投资合众新能源,通过绑定与车企之间的关系,加深与车企之间的合作。

今年2月,锂价仍处高位之时,宁德时代推出“锂矿返利”计划。核心条款为未来3年一部分动力电池的碳酸锂价格以20万元/吨结算,同时,签署这项合作的车企需要将约80%的电池采购量承诺给宁德时代。不难发现,这一计划目的实质为长期绑定客户大额订单。

宁德时代的焦虑并不难理解。目前,宁德时代的市场份额也正在不断下滑,销量增速低于行业平均增速,“瓶颈期”难以突破。而位居第二的比亚迪,销量正在高速增长,市场份额不断扩张。

列宁说:“历史不是简单的重复,但却有惊人的相似”。

正逢新能源补贴时期,比亚迪电池销量低迷,宁德时代取代比亚迪成为“电池大王”。又再逢,后补贴时期,宁德时代陷入销量瓶颈,与此同时,比亚迪电池销量猛增,气势恢弘。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。