六家存储厂商披露2024年业绩报告

2024年存储器市场呈现两极分化态势,消费电子终端市场复苏迟缓,智能手机、笔电等市场需求持续疲软;AI应用强势突围,带动HBM、大容量SSD等高性能、企业级存储产品市场火爆,需求激增。

国内存储上市公司在2024年上半年普遍得益于存储器市场量价齐升,获得了不错的营收和利润大幅增长,但从2024下半年开始,部分存储厂商受到消费电子市场需求不及预期影响,业绩再受波及,表现为净利润又转盈为亏。以下是公开的澜起科技、德明利、佰维存储、兆易创新、普冉股份、江波龙2024年全年财报预告。

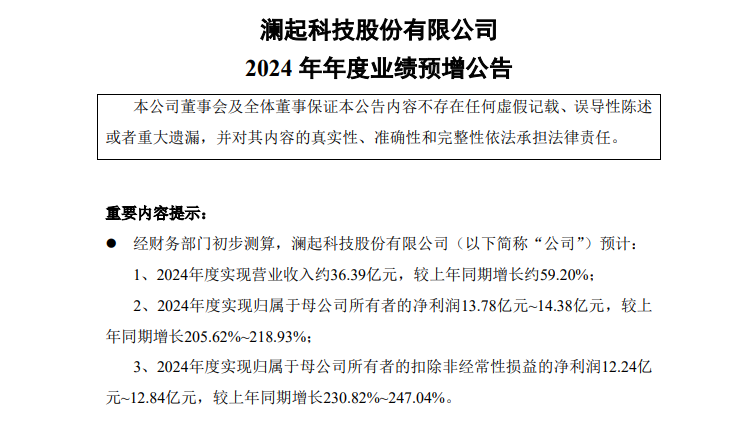

澜起科技:净利润增长超200%

澜起科技近日发布的2024年业绩预告显示,公司业绩创公司历史新高,预计实现营业收入约36.39亿元,同比增长约59.20%;归母净利润13.78亿元至14.38亿元,同比增长205.62%至218.93%。

对于2024全年业绩变化原因,澜起科技表示,一方面,受益于全球服务器及计算机行业需求逐步回暖,该公司内存接口及模组配套芯片需求实现恢复性增长。同时,受益于DDR5下游渗透率提升且子代持续迭代,其DDR5内存接口芯片出货量超过DDR4内存接口芯片,DDR5第二子代内存接口芯片出货量超过第一子代产品。

另一方面,受益于AI产业趋势推动,该公司三款高性能运力芯片新产品(PCIe Retimer、MRCD/MDB、CKD芯片)开始规模出货,为公司贡献新的业绩增长点。

值得注意的是,在今年1月22日,澜起科技宣布推出期最新研发的PCIe?6.x/CXL?3.xRetimer芯片,并已向客户成功送样。据介绍,该芯片支持16通道,其最高数据传输速率为64GT/s,相较PCIe 5.0时代提升一倍,并采用澜起科技研发的PAM4 SerDes (高速串行接口) IP,支持低传输时延及高达43dB的链路预算。同时,澜起科技透露,正进行PCIe 7.0 Retimer芯片的研发。

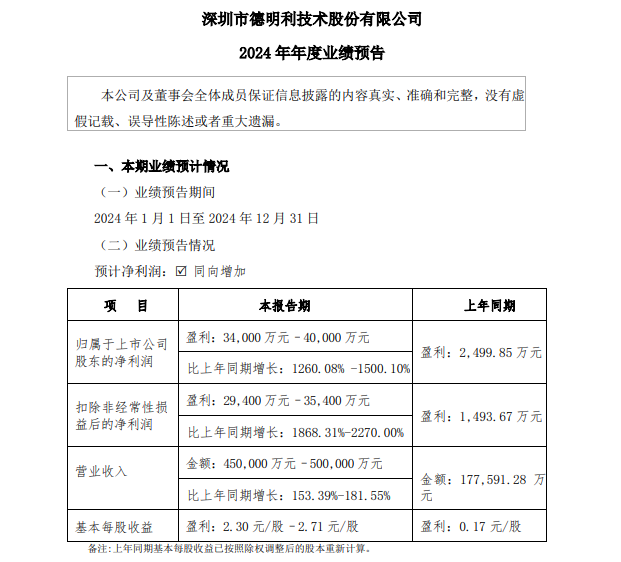

德明利:利润增长15倍

德明利近日发布的2024年度业绩预告显示,公司预计实现营业收入45亿元至50亿元,同比增长153.39%-181.55%;归母净利润3.4亿元至4亿元,同比增长1260.08%-1500.1%;扣非净利润预计2.94亿元至3.54亿元,同比增长1868.31%-2270%。

据悉,德明利的业绩实现显著增长主要得益于其在存储芯片设计和封装测试领域的技术突破。公告显示,德明利基本实现以固态硬盘、嵌入式存储、内存产品、移动存储等四大系列存储模组产品上的全品类覆盖;报告期内,公司持续加大市场拓展力度,部分产品顺利完成市场导入并通过客户验证,业务规模及盈利水平显著提升。

2024年,德明利在产品端持续推动研发创新,丰富产品矩阵与产品类型,以满足下游客户的多元化数据存储需求。德明利表示,随着研发团队的建设与研发水平提升,公司于2024年上半年新增立项PCIeSSD、UFS、eMMC三颗主控芯片研发项目,未来将持续推动研发工作,加快向功耗、速度、容量、纠错等性能要求更高领域的研发创新。德明利在2024年业绩预告中也披露期研发费用不断增加,2024年度约20314.52万元,上年同期为10801.34万元。

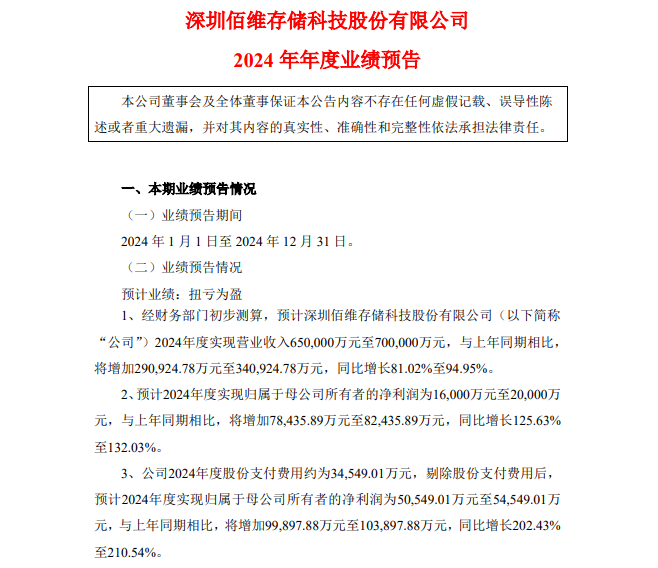

佰维存储:营收与净利润双创新高

近日,佰维存储发布了2024年业绩预告,公司全年营业总收入攀升至65-70亿元,同比增长81.02%-94.95%;归属于上市公司股东的净利润达到1.6-2.0亿元,同比增长125.63%-132.03%。其中佰维存储2024年三、四季度的营收、归母净利润、毛利率等关键经营指标环比上一季度均有所回落。

据悉,佰维存储的业绩增长主要得益于存储行业的复苏,以及公司在智能穿戴、手机、PC等领域的市场拓展。2024年,该公司智能穿戴存储产品收入约8亿元,同比大幅增长,这得益于其ePOP等代表性存储产品的卓越性能。ePOP作为一种将NAND Flash和LPDDR合二为一的存储产品,具有低功耗、快响应、轻薄小巧等优势。

佰维存储在研发上的持续投入,特别是在芯片设计、存储介质特性研究、固件开发等核心技术领域的突破,使其产品在性能和可靠性上达到行业领先水平。此外,公司成功进入Meta、Google等国际知名智能穿戴厂商的供应链,推动了智能穿戴存储业务的显著增长。

另外,佰维存储的研发封测一体化经营模式竞争力不断加强,其子公司泰来科技在存储器封测及SiP封测领域表现卓越,掌握了16层叠Die、30 - 40μm超薄Die、多芯片异构集成等先进工艺量产能力,达到国际一流水平。凭借这些先进工艺,公司推出的超小尺寸eMMC,体积不足传统eMMC的 1/3,在可穿戴设备市场极具竞争力。

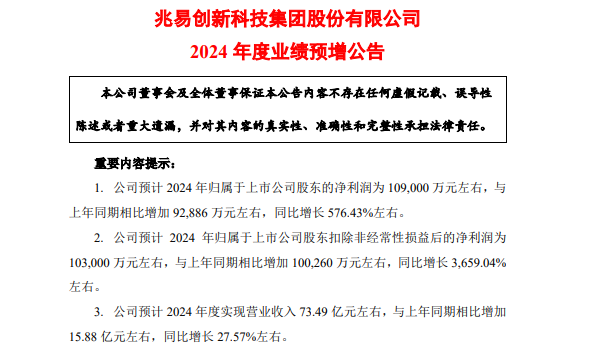

兆易创新:预计营收同比增长50%,净利润增长近6倍

近日,兆易创新发布了其2024年度业绩预告,公司预计实现营业收入约100亿元,同比增长约50%;归母净利润约15亿元,同比增长576.43%。兆易创新的业绩增长主要得益于,行业下游市场需求的回暖以及公司在存储芯片领域的持续创新。其中,四季度业绩复苏受阻,预测营收16.99亿元,环比减少16.75%;预测归母净利润2.58亿元,环比减少18.15%。

公开资料显示,兆易创新当前的产品主要分为三类,分别为存储器产品、微控制器产品以及传感器产品。其存储产品包括括闪存芯片(NOR Flash、NAND Flash)和动态随机存取存储器 (DRAM);微控制器主要为基于 ARM Cortex-M 系列、 以及基于 RISC-V 内核的 32 位通用 MCU 产品;传感器业务(Sensor)包括触控芯片、指纹识别芯片。

行业人士表示,当前NOR Flash因为其可执行代码的特性,多用于IoT类产品当中。随着端侧AI的兴起,兆易创新的NOR Flash业务有望持续增长。此外,兆易创新GD32系列MCU在国际市场占有一席之地,未来随着国产化进程加速迈进,有望创造跟高营收。

另外,2024年年末,兆易创新公告收购苏州赛芯电子科技有限公司70%股权事宜引起行业诸多关注。公开资料显示,赛芯电子的主营业务是模拟芯片的研发、设计与销售,主要产品包括锂电池保护芯片、电源管理芯片等。对于并购苏州赛芯的意义,兆易创新在相关文件中坦言,“兆易要做平台化、多品类的芯片公司,长期希望对标行业头部的欧美大厂。”

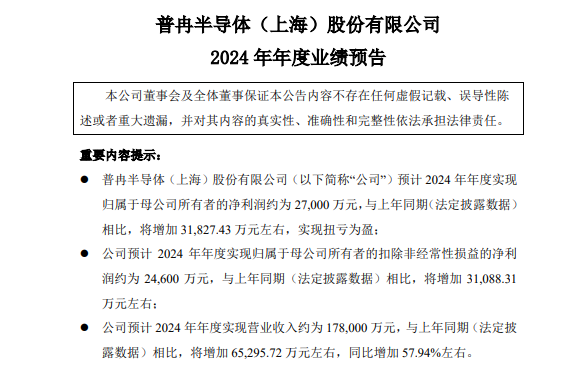

普冉股份:业绩稳步增长,净利润同增约40%

普冉股份近日发布的2024年年度业绩预告显示,公司预计实现营业收入约10.5亿元,同比增长约30%;归母净利润约1.2亿元,同比增长约40%。

普冉股份的业绩增长主要得益于其在NORFlash和EEPROM市场的持续拓展。该公司在低功耗、高性能存储芯片领域的技术优势,使其能够更好地满足物联网、智能穿戴等新兴市场的需求。随着市场需求的持续增长,普冉股份有望在未来实现更大的突破。

产品线方面,目前普冉股份基于“存储”与“存储+”并行的战略,原有存储产品线持续完善产品全系列布局及工艺性能领先性,重视中高端工控及车载客户的拓展机会,以及新增领域的增量机会,为有效拓展市占率奠定产品基础;“存储+”产品线下的MCU产品和VCM Driver产品迅速建立品牌知名度,实现了持续快速的发展。

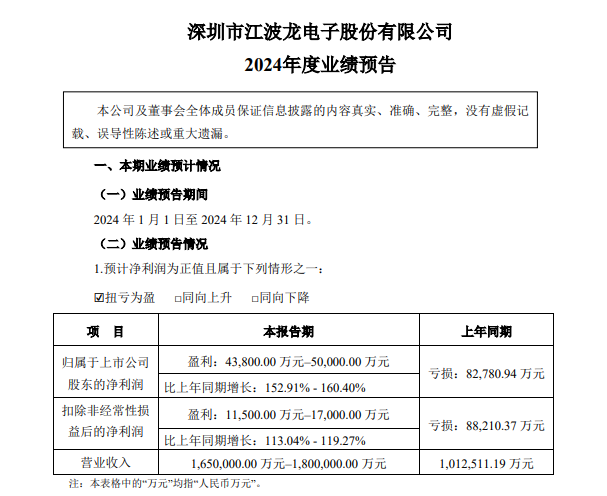

江波龙:营收同比增长63%-77.8%

近日,江波龙发布了2024年度业绩预告,预计2024年营收165亿元-180亿元,同比增长63%-77.8%;净利润4.4亿元-5亿元,上年同期亏损8.28亿元,同比增长152.9%-160.4%;扣非净利润预计1.2亿元-1.7亿元,上年同期亏损8.82亿元,同比增长113%-119.3%。

对于业绩情况,江波龙表示,2024年全球存储价格呈现出前高后低。传统消费电子终端产品复苏温和,AI端侧落地尚无突破性进展,消费级存储市场承压逐季明显。总体而言,2024年,波龙在中高端存储器业务(如企业级存储)、Lexar(雷克沙)品牌业务以及拓展价值型大客户等方面取得成效,向综合型半导体存储品牌企业持续转型。

公开资料显示,江波龙于2024年12月计划港股上市,该公司表示目前项目推进顺利,预计2025年三季度末四季度初完成。

封面图片来源:拍信网

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。