中芯集成:晶圆代工业务占超90% 预计2026年实现盈利

近期,科创板上市委2022年第98次审议会议结果公告,绍兴中芯集成电路制造股份有限公司(简称:“中芯集成”)首发获通过(符合发行条件、上市条件和信息披露要求)。此次IPO的保荐人为海通证券,拟募资 125 亿元。

未来短期内可能无法盈利

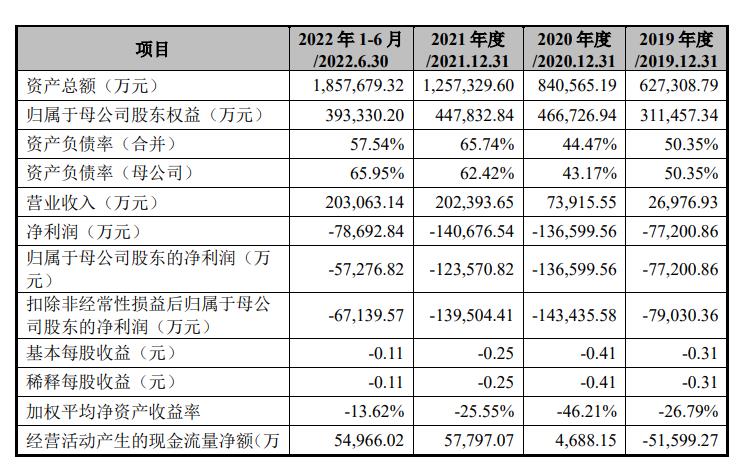

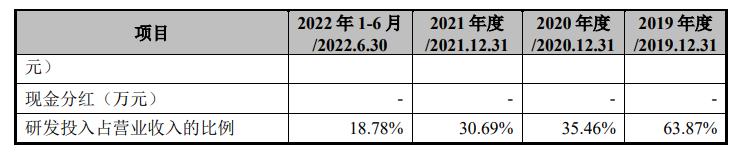

据招股书介绍,期内由于该公司生产线建设及扩产过程中无法及时形成规模效应,在短期内面临较高的折旧压力,其产品结构尚待优化、成本尚需进一步管控,且研发投入不断增大,使得公司报告期内扣除非经常性损益后归属于母公司股东的净利润为负,分别为-79,030.36 万元、-143,435.58 万元、-139,504.41 万元及-67,139.57 万元。截至 2022年6 月30日,该公司未分配利润为-156,792.71万元。

2021年和 2022 年 1-6 月,该公司产能利用率相对较高,但生产线设备配置较优,投产前期固定资产折旧金额较高,且仍需要进一步优化产品结构、控制成本,公司毛利率为负。公司晶圆生产线按照较高规格建设,固定资产投资金额较高,需要产品结构和价格达到一定目标值才能实现盈利。公司设立时间较短, 中高端产品需要较长验证周期,导致目前产品价格尚未达到目标水平,公司实现盈亏平衡的时间相对较长。在满足一定假设条件基础上,该公司预计2026年实现公司层面盈利。

同时,其招股书信息还显示,作为国内领先的特色工艺晶圆代工企业,中芯集成主要从事MEMS和功率器件等领域的晶圆代工及封装测试业务。目前,该公司拥有一座 8 英寸晶圆代工厂。

2022年1-6月,中芯集成晶圆代工、封装测试、研发服务各业务占比分别为91.66%、5.97%、2.37%,其中MEMS、功率器件在晶圆代工业务中的占比分别为9.93%、81.73%。可以看出,晶圆代工是中芯集成主营业务收入的主要来源。

发行人报告期的主要财务数据和财务指

晶圆代工业务毛利率分析

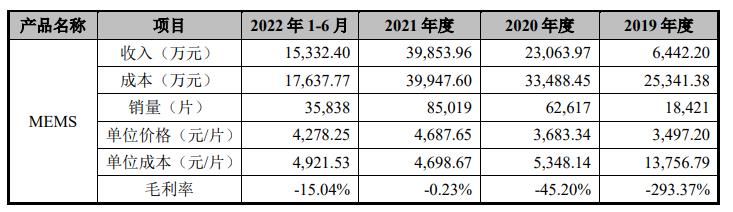

报告期各期,该公司晶圆代工业务的单位价格、单位成本及毛利率情况如下:

报告期内,MEMS毛利率呈先升后降趋势。2019年至2021年,该公司MEMS产品毛利率大幅上升,主要系单位成本快速下降,以及2021年单位价格上升较 多所致。2022 年 1-6 月,该公司 MEMS 产品的毛利率较2021年有所回落,主要受消费电子行业市场景气度影响,部分MEMS产品销售价格下降,同时产销量减少使得单位成本上升。 报告期内,功率器件毛利率呈现快速改善趋势,主要系单位成本下降以及单位价格上升所致。

产品成本方面,报告期内该公司产能和产量快速提高,规模效应初步显现,产品单位成本呈现下降趋势。产品价格方面,报告期内该公司通过持续的研发投入和市场推广,其自主研发的更为先进、价格更高的技术平台不断取 得客户认可,收入占比逐渐上升,加之2020年下半年以来市场景气度较高,该公司根据市场行情调高价格,2021 年以来,其功率器件单位价格呈现上升趋势。

中芯集成可比上市公司(来源于中芯集成招股书)

技术实力

招股资料显示,中芯集成确立了传感、功 率、连接三大技术和应用方向,可以提供多样化的晶圆代工和封装测试解决方案。 公司是目前国内少数提供车规级芯片的晶圆代工企业之一。该公司攻克了各种可靠性以及安全性的技术难题,建立了从研发到大规模量产的全流程车规级质量管理体系,通过了 ISO9001(质量管理体系)、IATF16949(汽车质量管理体系) 等一系列国际质量管理体系认证,同时推行 ISO26262(道路车辆功能安全体系), 制造的产品成功进入了新能源汽车的主驱逆变器、车载充电器、DC/DC 系统、 辅助系统等核心应用领域。

在 MEMS 领域,该公司拥有国内规模最大、技术最先进的MEMS晶圆代工厂, 牵头承担了国家科技部十四五规划重点专项“MEMS 传感器批量制造平台”项目。公司具备体硅和表面硅工艺能力,针对主流应用开发了标准化成套制造工艺, 重点研究攻克了高精度膜层沉积/生长、高强度键合技术、高兼容度的敏感元件 低温工艺、无损集成器件的 MEMS 牺牲层释放技术等一系列共性关键技术,为国家快速发展的物联网、新能源汽车、5G 通信等领域的 MEMS 传感器芯片需求提供了强有力支撑。

在功率器件领域,该公司形成了完整的技术和产品布局,积累了丰富的研发和 生产经验,建立了国内领先的工艺平台。在 IGBT方面,该公司具备深沟槽刻蚀、 超薄减薄工艺、高能注入、平坦化工艺、激光退火、双面对准、质子注入、局部 载流子寿命控制、嵌入式传感器、多元化金属层、高性能介质层、高低温 CP 测 试等高端工艺技术,制造的 IGBT 产品在可靠性、开关效率、产品一致性等性能 上表现优异;在 MOSFET 方面,公司掌握了超薄晶圆加工、氢注入、超结产品外延生长等关键工艺技术,制造的 MOSFET 产品具有导通电阻小、开关速度快、 开关损耗低等特点。由公司各类工艺平台制造的功率器件产品已大规模量产并广 泛应用于多个下游领域。其中,用于新能源汽车电控电动系统的 750V 到 1,200V 高密度先进IGBT及先进主驱逆变器模组形成大规模量产;用于工业控制的600V 到 1,700V 高密度先进 IGBT 也已大规模量产;用于智能电网的超高压 3,300V 和 4,500V IGBT 以及用于锂电保护的低压 MOSFET 均实现了进口替代。

在射频前端领域,该公司率先在4G、5G 多个频段的高频滤波器芯片制造工艺 和集成系统模组取得突破,实现了高良率、高可靠性的大规模量产,制造的产品性能国内领先,进入了主流移动通讯市场。

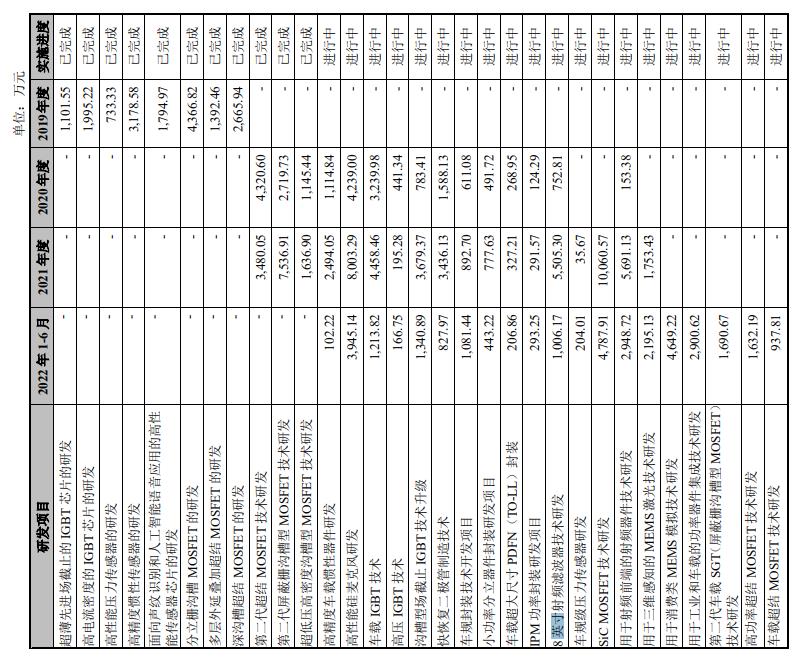

报告期各期,中新芯集成研发费用对应研发项目

此外,该公司共承担了4项国家重大科技专项,包括牵头的“MEMS 传感器批量制造平台”项目以及参与的“汽车级高精度组合导航传感器系统开发及应用”项目、 “微纳传感器与电路单片集成工艺技术及平台”项目及“圆片级真空封装及其测试技术与平台”项目。截至2022年6月30日,该公司拥有发明专利76项、实用 新型专利55项、外观设计专利2项。

中芯国际拥有单方面终止技术许可的权利

招股资料指出,中芯集成分别于2018年3月21日、2021年3月21日与中芯国际上海、中芯国 际北京、中芯国际天津签署了《知识产权许可协议》《知识产权许可协议之补充 协议》,对方授权许可该公司使用微机电及功率器件(MEMS & MOSFET & IGBT) 相关的573 项专利及31项非专利技术从事微机电及功率器件的研发、生产和经营业务,许可期限长期有效。

该公司上市完成后,若与中芯国际存在竞争的公司及其他组织成为公司的第一大股东或实际控制人,中芯国际有权终止主协议。未来如果因上述情形或者其他不确定因素导致知识产权许可终止,相关知识产权涉及的公司第一代产品的生产及销售将会受到影响,该等业务 2022 年 1~6 月对应的主营业务收入占比为 29.60%。

限制竞争期限2024年到期后将不再续期

此外,招股资料还披露,根据《知识产权许可协议之补充协议》,自2021年3月 21日起三年内,中芯国际在中国境内的所有控股子公司及其他实际控制的子公司不使用该等知识 产权开展微机电及功率器件业务。

截至本招股说明书签署日,中芯国际未从事与公司同类/相似的业务,与公司不构成竞争关系。2024 年 3 月 20 日后,中芯国际将不再对限制竞争期限进行续期,届时存在与公司从事同类/相似业务的可能。

中芯集成于2018年3月成立,在中芯国际转移的技术、运营团队的基础上,在国家、浙江省和绍兴地方政府关心下,以及政策的助推下,同时在各供应商和客户的帮助下,项目得以顺利建设、快速量产、提前满产。

2021年9月17日,中芯集成在绍兴隆重举办首届全球供应商大会暨累计出货100万片发布会。

图片来源于中芯集成官网

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。