国产自动驾驶芯片的2023纪事

2023年,也被称为智驾元年。理想、小鹏、赛力斯、阿维塔等国产新势力车企相继加速城市NOA(自动驾驶导航)的布局。

根据人为干预的程度及驾驶场景的范围,自动驾驶分为L0级到L5级。其中实现L1级至L2 级(包括L2+)自动化的系统被称为ADAS(高级驾驶辅助系统),支持L3级至L5级的被称为ADS(自动驾驶系统)。目前,处于L2+级的城市NOA被认为是ADAS走向ADS的关键一步。(NOA功能,可让车辆在高速公路或市区自动沿着司机设定的导航路线驾驶。)

自动驾驶变革势不可挡,其核心硬件支撑——自动驾驶芯片也成为国产芯企近年重要的发力点。那么,2023年,国内自动驾驶芯片市场格局有何变化?国产自动驾驶芯片取得了哪些进步?2024年呈现什么样的发展趋势?本文将为大家进行解析。

01、市场规模复合增长率达两位数

目前,自动驾驶技术正向L2+级功能发展,国内自动驾驶芯片市场份额持续扩大。首先是自动驾驶渗透率在不断提升。据工信部数据,2022年我国搭载辅助自动驾驶系统的智能网联乘用车新车销售约700万辆,市场渗透率达到34.9%。2023年上半年,市场渗透率进一步提升,达到了42.4%。预计到2025年将达到70%,并普及到10~20万的主流车型上。

这也意味着,自动驾驶市场将会长时间处于高景气度中。主要应用在自动驾驶上的大算力车规级SoC则呈现蓬勃的增长态势。据弗若斯特沙利文统计,2022-2028年,全球应用于ADAS(高级驾驶辅助系统)的SoC芯片市场规模复合增长率将达到24.2%,中国则是26.6%。从市场规模来看,预计中国及全球ADAS SoC芯片规模将分别达到359及713亿元。

02、地平线站稳国内NOA市场头部

2023年,地平线在智驾进阶NOA落地潮中,表现依旧抢眼。据研究机构高工智能汽车研究院发布发布的《2023年度H1中国市场乘用车标配NOA功能车型计算方案市场份额》,地平线NOA计算方案以30.7%的占比排名第二;第一名是英伟达,占据了市场五成份额。

来源:高工智能汽车研究院

在覆盖车型上,地平线NOA计算方案覆盖的车企车型数量最多。通过提供两种高低版本芯片解决方案,地平线既斩获了大量10-30万元主流车型,也成功上车了理想L8。

与大众的合作将继续巩固地平线自动驾驶芯片国内一哥的地位。12月8日,地平线与大众汽车集团旗下软件公司CARIAD正式宣布合资公司酷睿程(CARIZON)成立。这是大众进入中国市场近40年来最大的一笔投资。据悉,酷睿程将基于地平线征程家族计算方案开展研发工作,落地智驾方案将搭载于大众在中国市场的纯电动车型。

03、自动驾驶芯片第一股蓄势待发

在我国资本市场的产业链图谱中,自动驾驶芯片一直是空白项。今年6月30日,港交所披露,自动驾驶芯片公司黑芝麻智能已向其提交上市申请书。黑芝麻智能如若成功上市,意味有望将这块拼图补齐,并成为自动驾驶计算芯片第一股。

招股书显示,根据弗若斯特沙利文的资料,按2022年车规级高算力SoC(高算力SoC指INT8精度下50+TOPS的SoC)的出货量计,黑芝麻智能是全球第三大供应商。据悉,黑芝麻智能的投后估值超22.18亿美元,约合人民币161亿元。

根据招股书,黑芝麻智能拟将此次募集资金净额用于智能汽车车规级SoC、智能汽车软件平台和自动驾驶解决方案等的开发,以及提高商业化能力等。

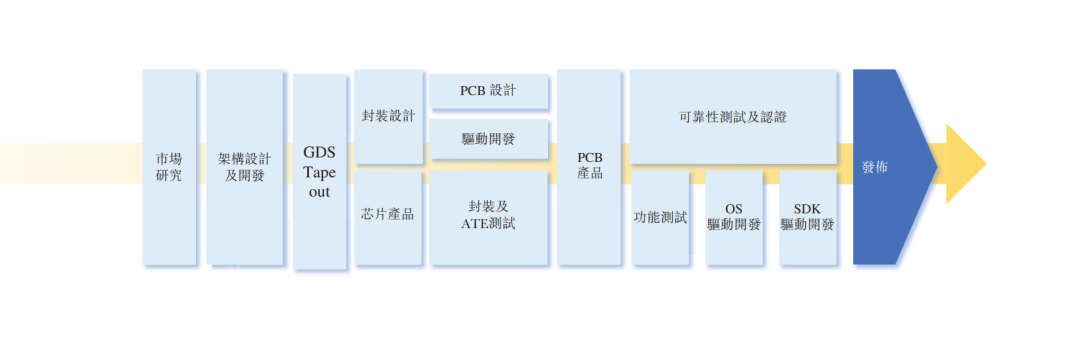

黑芝麻智能智能汽车SoC研发流程,图源:招股书

对于自动驾驶芯片企业而言,车规级SoC技术门槛高,研发周期长,如果没有持续大量的资金注入和技术迭代,便难以在市场立足。因此,黑芝麻智能如若成功上市,将在国内自动驾驶芯片市场竞争中获得资本优势,加速产品大规模量产。

04、华为智能汽车业务大调整

华为智能汽车业务迎来重大调整,重构汽车圈同时或打破国内自动驾驶芯片现有市场格局。11月28日,华为确认车BU将走向独立运营,未来将与车企合资成立新公司,聚焦智能网联汽车的智能驾驶系统及增量部件的研发、生产、销售和服务。

在自动驾驶领域,华为早在2018年就推出了的智能驾驶计算平台MDC。MDC搭载多颗华为的人工智能昇腾芯片,目前已推出四款产品,可实现 L2-L5 全场景覆盖。其中最新一款智能驾驶平台MDC 810 算力达到400+TOPS(INT8 稠密算力),可支持L4-L5高级别自动驾驶。

不过,从当前自动驾驶芯片搭载市占率上来看,华为仍有不少上升空间。上文高工智能汽车研究院发布的数据显示,今年上半年,国内标配NOA功能计算方案的乘用车中,华为仅占4.1%。

面向车企合作伙伴开放股权,扩大“汽车朋友圈”或将帮助华为打开市场。此前,地平线、 黑芝麻智能已推动车企或Tier1入股,形成绑定关系。地平线也与长安、大众等车企成立合资公司,共同开发自动驾驶解决方案。

05、“新玩家”亮相,拿下市占第二

自动驾驶方兴未艾,国内自动驾驶芯片的市场格局也尚未固化,赛道上仍有新的挑战者出现。今年6月,爱芯元智宣布入局车载芯片市场,11月面向智能驾驶领域推出车载品牌——爱芯元速,定位Tier2。

目前,爱芯元速已完成车载领域的全面布局。其中,首款智驾芯片M55H已前装量产上车,适用于前视一体机和CMS等一体化ADAS方案;第二款智驾芯片M76H支持单芯片全时行泊一体方案,高效支持BEV和Transformer算法模型,在智能驾驶功能上支持高速NOA;第三款芯片M77H正在研发中,将能够单芯片支持城区NOA功能。

此外,爱芯元速还开发了自动驾驶开发平台xADEP。该平台基于M系列智能驾驶芯片,配合两大技术,融合操作系统、BSP、中间件和工具,能帮助车企更快地实现工程化落地自动驾驶。

从出货量和市占率来看,爱芯元智正迅速打开自动驾驶芯片市场。据悉,爱芯元速车载产品已在多款车型实现前装量产,今年销量有望突破10万片。另外,高工智能汽车研究院数据显示,2023年1-8月中国市场乘用车标配行车ADAS功能国产SoC(系统级芯片)市场份额榜单中,爱芯元智已经跃升至第二名。

不过,相比于垄断了近9成市场的国际供应商,合计仅占4.41%份额的本土供应商仍有很大的发展空间。

06、自动驾驶芯片,遐想2024年

中国已经发展成为全球最大及增长最快的新能源汽车市场。根据弗若斯特沙利文的资料,中国新能源乘用车的渗透率预计将于2030年前将攀升至77.3%。

与新能源车渗透加速相伴的,是自动驾驶的加速。跟燃油车相比,新能源汽车由于其卓越的汽车控制精度、低反应延迟及强大的备份系统,被广泛认为是搭载高级驾驶功能的最佳选择。

这也意味着,就在本土,国产自动驾驶芯片企业就拥有最广阔的市场。在当前本土车企主导八成国内新能源汽车市场、供应链追求稳定可控的大背景下,国产自动驾驶芯片企业也有足够多的机会“上车”。

不过,“上车”的方式正在发生改变。2023年的自动驾驶芯片市场,走向理性和务实。其中一个重要的原因是,轰轰烈烈的价格战下,芯片亦成了智驾降本的突破口。相比于一味地追求大算力,无论是车企还是芯片供应商,都逐渐认识到算力并不是唯一标准,工具、算法、软件等也很重要。比起花里胡哨的硬件堆叠,能够充分利用、满足需求的芯片更具性价比,也更受车企和消费者青睐。

2024年,这一趋势大概率也会延续。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。