ECIA:5月电子元件销售情绪暴跌

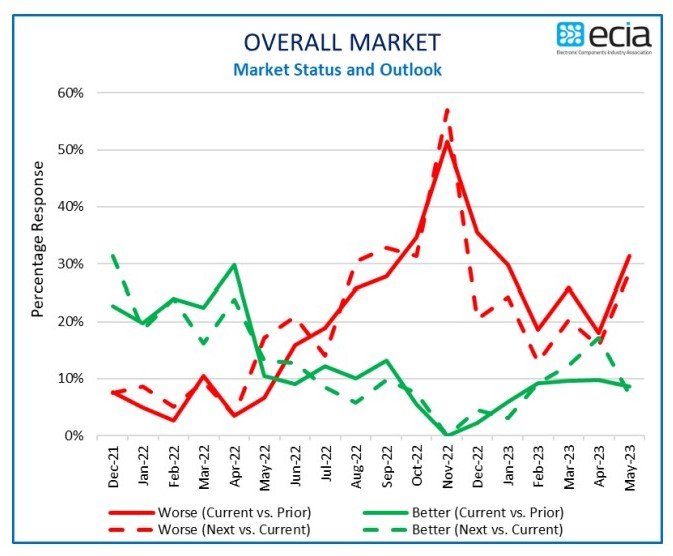

ECIA报告称,5月的电子元件销售趋势(ECST)调查显示,整体销售情绪比预期受到重创,与此前的预测相比(),该指数跌至72.2。与4月份的86.8相比,5月份的指数下降了14.5点。这是连续第三个月下降的结果。

任何高于100的数字都表示增长。至于下个月,预计6月指数仅小幅改善至78.6。

资料来源:ECIA

ECIA首席分析师Dale Ford在一份声明中称,最新的ECST数据与此前对5月该指数前景超过100的乐观预期大相径庭。5月份的调查结果与第二季度的ECST调查结果相结合,表明市场恢复期延长,同比增长最早要到2023年底才会出现。

美国制造业的信号也表明今年反弹较晚。5月份美国PMI指数连续第七个月收缩,需求没有复苏迹象。据供应管理协会(ISM)报道,供应链壁垒终于消退,一旦需求恢复,该行业有望实现增长。

ECIA发现,分销商、原厂和制造商代表的销售情绪存在分歧。分销商和代表的总体指数分别为71和60,对前景持悲观态度。而原厂的平均得分为91,三个组件类别得分在100或以上。Ford表示,对于这些截然不同的观点,一个可能的解释是,原厂在其直接业务中看到了更强劲的表现,而分销渠道的库存平衡仍在进行中。

该调查追踪的所有电子元件类别——半导体、机电/连接器和无源器件——在5月份都没有表现良好。除军事/航空航天外,终端市场也反映出悲观情绪。

根据Ford的说法,季度ECST调查报告的结果表明,季度恢复增长最早要等到第四季度。第二季度和第三季度的市场情绪,主要受到销售预期持平的影响。对于第三季度,整体正增长预期为32%,高于负增长预期的28%。对5月和第二季度的ECST结果的总结分析表明,上半年的销售压力持续下降,在第四季度或明年第一季度恢复增长之前,第三季度可能会达到平衡。

除芯片市场外,产品交货期趋势显示出一定程度的“稳定性”。53%的受访者认为半导体产品的交货期稳定,低于4月时的64%。与此同时,42%的受访者表示交货时间缩短了,而4月份的这一比例为31%。分销商Fusion Worldwide本月报告称,汽车市场对集成电路和传感器的需求正在增加,交货时间正在延长。

据Ford称,交货时间改善的功劳不一定是由于产量增加。鉴于“库存过剩是当前供应链面临的最大挑战”这一总体评估,产品组合问题似乎是导致交货时间增加的主要原因,因为库存在下降的市场中趋于平衡。

事实上,据Fusion Worldwide报道,一些组件制造商已经降低了服务器IC的价格,以减少积压。

文章翻译自《国际电子商情》姐妹刊EPSNews,原文链接:

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。