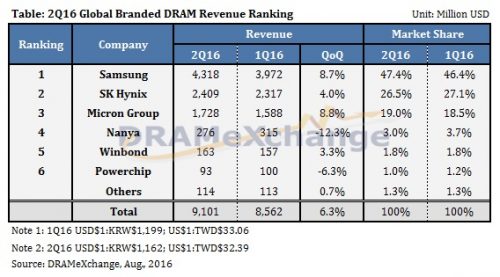

第二季 DRAM 总营收小幅成长 6.3%,位供给增加奏功

半导体行业观察TrendForce 旗下内存储存事业处 DRAMeXchange 最新报告显示,由于市况供过于求,第二季 DRAM 的平均销售单价持续下滑,整体均价季跌幅超过 5%。然而,受惠于美光 20 纳米及 SK 海力士 21 纳米产出顺利,带动位供给成长,使得第二季全球 DRAM 总营收约 91 亿美元,季成长 6.3%。

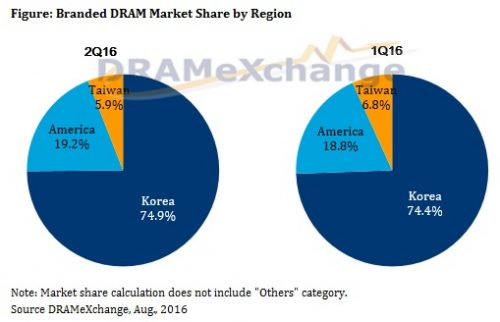

DRAMeXchange 研究协理吴雅婷表示,第二季笔记本电脑及服务器相关产品出货动能表现一般,但中国地区的智能手机出货依然强劲,因此 DRAM 三大厂也同步调整产品类别,持续向移动式内存转进。伴随第三季强劲的旺季备货需求到来,DRAMeXchange 预估第三季全球 DRAM 总营收将出现较显著的成长。

三大厂营收皆成长,美光集团营业获利率逆势止跌

三星依然是 DRAM 产业营收排行第一,营收季成长约 8.7%,市占达 47.4%,SK 海力士 DRAM 营收季成长 4%,市占达 26.5%,排名第二。美光集团仍位居第三,营收季成长 8.8%,市占 19%。

然而,受到销售单价下跌的压力影响,与上季相较,三星营业获利率由 40% 降至 36%,SK 海力士由 24% 下降至 18%,美光集团则因制程转进逐渐稳定,营业获利率由 –1.2% 略升为 -0.6%。

SK 海力士、美光集团制程转进始见成效

三星 20 纳米已稳定的成为各产品线主流制程,为三大厂商当中成本最低,而原订 2016 年中要导入的 18 纳米制程则在三星控制产出的考量下,小幅减少投片量。三星后续的获利策略将以提升销售单价为优先,不一味寻求降低成本。

SK 海力士的 21 纳米制程已导入约两季,目前主要的量仍集中在标准型内存。今年下半年可更加着力在降低成本,以提高获利表现。

第二季美光集团 20 纳米产出比重稳定提升,有助于提高营业获利,待未来持续降低成本。吴雅婷指出,下半年因 DRAM 价格上涨,有望继续提升美光集团获利表现。

由于第二季标准型、利基型内存价格跌落谷底,加上主力客户放慢拿货力道,导致南亚科营收季衰退 12.3%,但随着新工厂 Fab 3A North 完工,明年上半将导入 20 纳米制程,届时南亚科成本有望进一步降低。

第二季力晶科技 DRAM 营收小幅下滑 6.3%,主要由于液晶驱动器(LCD Driver)需求强劲,转而减少 DRAM 产品比重所致。

华邦电子第二季营收小幅成长 3.3%,除 46 纳米比重持续提升外,利基型、移动式内存皆有贡献,华邦新工厂 Fab C 预定最大产能预定约 1.6 万,将进行最新的 38 纳米制程,最快于明年上半进入试产。

(首图来源:Pixabay)

如需获取更多资讯,请关注微信公众账号:半导体行业观察

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。