2月电视面板出货排名“大洗牌”:华星赶超京东方居榜首

据集邦咨询光电研究中心(WitsView)最新电视面板出货调查报告显示,2月份虽受新冠肺炎疫情影响,但受惠于面板价格上扬及面板厂手中仍有库存,使得2月份电视面板出货仅小幅月减3.5%,达2,007.3万片,较年前原本设定目标衰退幅度从18%收敛至10.2%。

WitsView预计3月份电视面板出货量虽仍较年前预定的出货目标减少6.1%,但在疫情对于人力、物流及物料影响趋缓下,出货量有机会较2月份成长14%,达2,290万片。

电视面板出货榜“大洗牌”,华星首登榜首

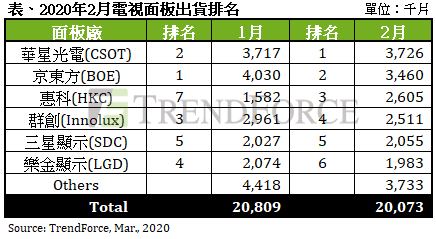

观察前六大面板厂表现,华星光电(CSOT)因复工时间最早加上物料充足,不仅受此波疫情影响最小,也趁价格及需求双双上涨之际,积极冲刺出货量,2月出货量月增0.2%达372.6万片,首次超越京东方(BOE)拿下第一。

拥有多条产品线的京东方(BOE)虽然在疫情爆发后取得特许证,但因各厂位置不一,人力缺口问题比其他面板厂显著;此外,也受到上游零组件(POL&PCB)供给不足影响,多重因素导致京东方2月份出货量月减14.1%至346万片,退居第二,为2017年6月至今最低点。

惠科(HKC)虽面临物料短缺,但因一月份出货受春节影响递延至2月份,不仅出货量大幅月增64.7%达260.5万片,更跃升单月出货第三名,成为本月大黑马。

群创(Innolux)除了后端IC bonding厂复工日期延后,也面临人力及物料缺乏的问题,导致2月出货大幅月减15.2%至251.1万片,位居第四。

韩系面板厂受疫情影响相对有限,三星显示(SDC)苏州厂2月虽短暂面临IC bonding厂人力不足的问题,但因年初面板价格上涨促使三星显示调高韩国产线稼动率,2月份出货量较1月仍小幅增长1.4%,达205.5万片,位居第五。乐金显示(LGD)物料问题不大,唯2月工作天数少加上去年下半年决议收敛韩国LCD TV产线影响出货表现,2月份出货月减4.4%至198.3万片,排名第六,但单月出货量却创下历史新低。

供给骤减,反推升Q1电视面板价格涨幅优于预期

WitsView预计,在2、3月份出货达成率不佳的情形下,第一季电视面板出货量将减少至6,378.2万片,季度及年度表现分别衰退12.7%及8.9%,和原本年前计划相比亦减少5.6%。然供给骤减却反而成为推升第一季电视面板价格涨幅优于预期。

展望第二季,在部分需求递延及面板厂为了去化前端Cell库存而冲刺出货量的情形下,出货量有机会季增7.1%。唯目前新冠肺炎疫情延烧至全球,将严重冲击整体经济环境,在失业率上升及全球GDP下滑的恶劣情势下,将大大削弱消费者所得可支配的能力,而随着上下游供应链逐步恢复正常之际,供需问题或将再次浮现。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。