联发科4月营收月减8.91%,股价大跌8%

来源: 国际电子商情

新闻行业新闻

手机芯片大厂联发科今(10)日公布4月业绩报。数据显示,报告期内,该公司营收为365.72亿元(币种:新台币,下同),月减8.91%,年增78%,累计前4月营收1446.05亿元,年增77.63%;由于客户提早在3月拉货,加上后段封测交期拉长,导致4月营收动能趋缓,较上月下滑,写下历史第三高。

对于今年第二季度业绩预估,联发科预测营收将在1188-1275亿元,季增10-18%,年增76-89%,以4月营收、财测低点推算,5、6月将重返单月营收400亿元,并再创新高。

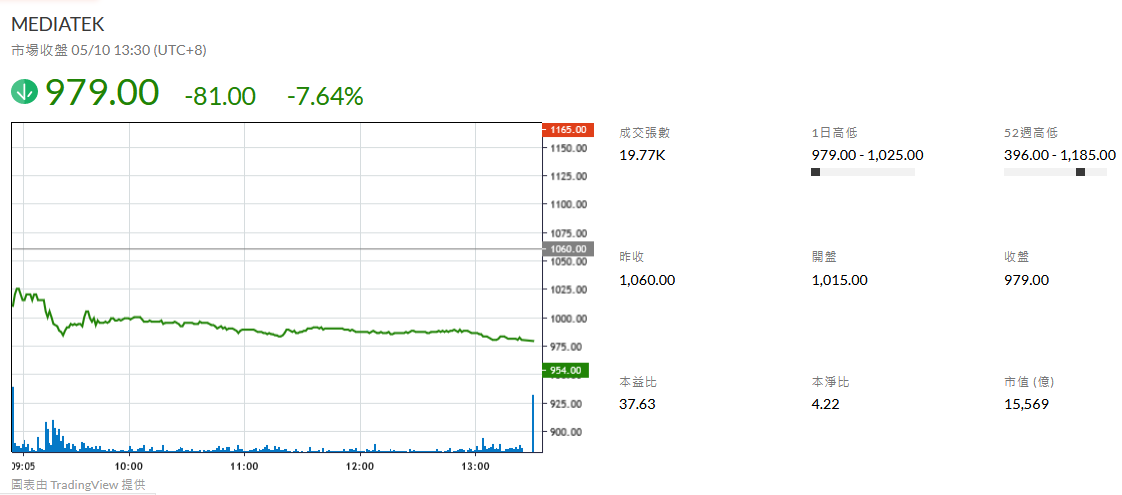

不过,联发科的解释并未提振市场信心,在包括高通生产瓶颈下半年将解除、5G SoC成长最快时期已过、以及手机拉货力道疲软等多重利空影响下,10日股价开低走低,重挫近8%,市值也摔落1.6万亿元,约1.56万亿元。

外资认为,台积电新产能将在下半年开出,高通5G SoC的生产瓶颈将在下半年排除,届时将对联发科带来威胁。联发科原先具优势的中端市占也面临挑战,预计2022年营运将较2021年衰退。

另外,天风国际知名分析师郭明錤也出具报告指出,尽管中国5G手机4月出货渗透率已达80%以上,但渠道商库存深度也高达9.5周,来到历史高点,高于正常库存水位的4-6周,反映消费市场5G手机购买欲不旺。

郭明錤认为,联发科面临长期需求不振、竞争与供需缺口改善等结构性风险,成长最快时期已过,且5G手机成长动能有限,联发科与高通将在利润不佳的中低端市场竞争,竞争压力将在今年底、明年初加重。

文章来源于: 国际电子商情原文链接

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。