“氢”潮涌动,全球氢能轨交商业化探索之旅

近年来,伴随着交通运输部门脱碳的迫切需求,氢能正在成为传统能源的替代选择之一。面对能源结构调整的巨大压力,燃料电池列车或成为高能耗的轨道交通部门的一个新趋势。

头部轨交厂家积极探索

全球项目多点开花

相较于船舶和车辆,燃料电池在轨道交通上的应用起步较晚。全球领先轨道交通设备制造商如阿尔斯通(Alstom)、中车、施泰德(Stadler)均已开始氢能列车的布局。从地区来看,欧洲最早有氢能列车落地投运,中国紧随其后,美洲地区燃料电池轨交应用落地相对较晚。

阿尔斯通作为全球最早部署氢能列车的制造商,于2018年9月在德国率先实现氢能列车商业化运营后,持续推进氢能列车在荷兰、法国、奥地利、意大利等欧洲各国的应用。2023年10月,阿尔斯通与意大利伦巴第大区FNM交通集团联合推出氢动力 Coradia Stream 列车,计划在2024年底到2025年初投入商业运营。

在亚太地区,我国燃料电池在轨道交通的应用从有轨电车开始。2019年,佛山率先开启燃料电池有轨电车运营,列车由中车制造。近两年,燃料电池轨道交通应用持续推进,先后成功投运首列氢燃料混合动力铰接轻轨车、试跑氢能空轨;近日,中车株洲所官宣装配下线国内首列氢能源智轨电车。日韩近年也在推动燃料电池轨道交通研究,2023年4月,日本铁路株式会社(JR West) 宣布计划在2030年代推出燃料电池火车;同年11月,现代乐铁(Hyundai Rotem)在韩国蔚山开始氢电车试验;印度也在推进氢能列车应用的试点项目。

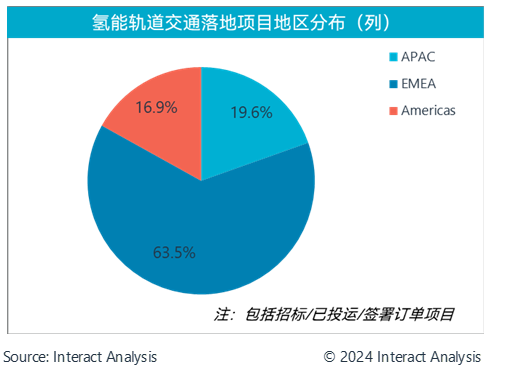

美洲地区燃料电池轨道交通应用在近两年开始落地。虽然早在2019年,施泰德(Stadler)就宣布计划在加州引入燃料电池列车,但燃料电池列车在北美最早的落地项目是阿尔斯通于2023年6月在加拿大魁北克开始试运营的Coradia iLint。同年10月,加州交通部与施泰德(Stadler)签署29列氢能客运列车的合同(含25列的期权);后在今年2月,又追加了6列订单。此外,我国中车戚墅堰所的燃料电池机车交付智利矿山应用。 氢燃料电池列车应用:欧洲引领先行,中美近年加速活跃据Interact Analysis不完全统计,目前欧洲氢能列车落地项目最多,累计已有约120列氢能列车完成招标、签署订单或已正式投运。其中德国项目最多,不仅已有超过16列氢能列车成功投运(含暂停服务),另有27列氢能列车订单已完成签约。亚洲的落地项目则以中国为主,目前已投运超10列氢能有轨电车,另有超20列完成招标或订单签署。美国领跑美洲氢能列车市场。

氢燃料电池列车应用:欧洲引领先行,中美近年加速活跃据Interact Analysis不完全统计,目前欧洲氢能列车落地项目最多,累计已有约120列氢能列车完成招标、签署订单或已正式投运。其中德国项目最多,不仅已有超过16列氢能列车成功投运(含暂停服务),另有27列氢能列车订单已完成签约。亚洲的落地项目则以中国为主,目前已投运超10列氢能有轨电车,另有超20列完成招标或订单签署。美国领跑美洲氢能列车市场。

燃料电池轨交商业化运营的挑战与突破随着列车主机厂们持续探索氢能应用,燃料电池等配套企业也在持续推进该领域的业务布局,康明斯(Cummins)、丰田(Toyota)、重塑等燃料电池头部厂商均已有氢能列车燃料电池订单及实际装机。不过,燃料电池轨交应用商业化运营之路仍面临巨大挑战,其商业化难点主要集中在三方面:成本、法规标准以及配套基础设施:氢能列车运营成本相较于柴油及电动列车更高,主要源于高燃料成本以及高维护费用,高燃料成本包括氢气价格偏高以及能源转换效率不高,而高维护成本则涉及燃料电池组件更换及铁路线路维护与改造的高额费用。除了成本因素外,目前氢能列车的商业化进程还面临着法规标准不健全的障碍。

在配套基础设施方面,铁路加氢站的建设将有助于推动燃料电池的轨交应用。据Interact Analysis《全球加氢站》报告的不完全统计,目前德国、中国、印度已经有铁路加氢站投运,伴随市场的发展,未来加氢站建设或将提速。整体而言,氢能列车尚处发展初期,各国仍处于探索推进阶段,随着技术的成熟、配套的完善和法规的健全,氢能轨道交通或将迎来更广阔的市场,成为推动全球交通领域绿色转型的重要部门。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。