近500亿元!EUV光刻机巨头挣翻了

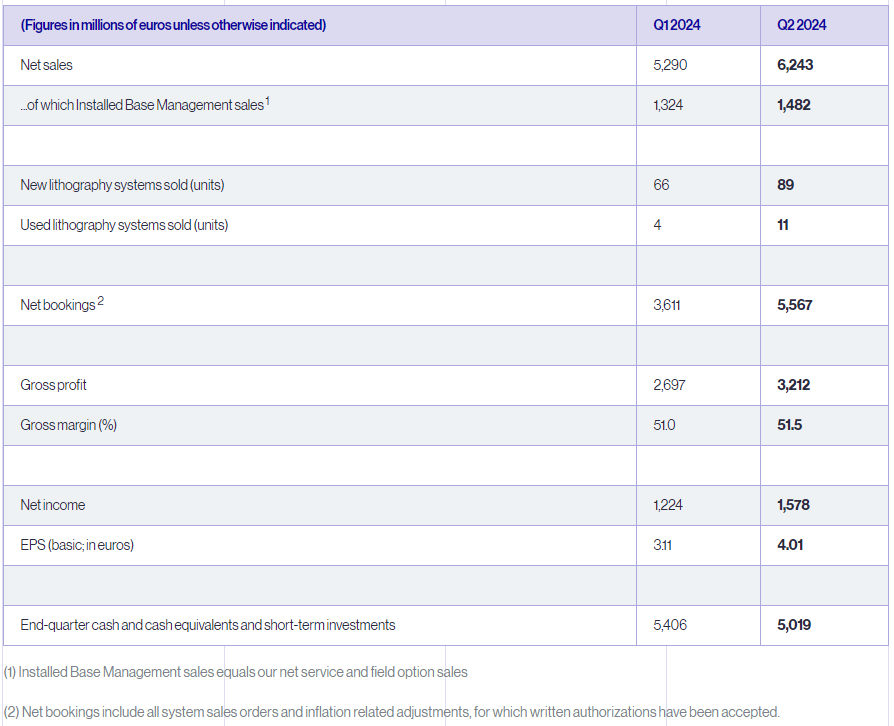

7月17日,全球最大的光刻设备厂商阿斯麦(ASML)公布2024年第二季度业绩。根据数据,ASML Q2总净销售额 62.43亿欧元(约491亿元人民币),净利润为15.78亿欧元,毛利率 51.5%,第二季度净预订量为55.67亿欧元,其中25亿欧元为EUV预订额。不过相比去年同期的营收69亿欧元、净利润19.4亿欧元,ASML今年第二季度业绩不及当时水平。

图片来源:ASML官网截图

但ASML表示,第二季度的总净销售额高于预期,这主要得益于沉浸式系统销售的增加。与前几个季度一样,整体半导体库存水平继续改善,可以看到逻辑和存储客户的光刻工具利用率进一步提高。尽管市场仍存在不确定性,主要是受宏观环境的影响,但预计行业复苏将在下半年持续。

ASML总裁兼首席执行官Christophe Fouquet表示,预计2024年第三季度总净销售额在67亿欧元至73亿欧元之间,毛利率在50%至51%之间。ASML预计研发成本约为11亿欧元,销售、一般及行政费用约为2.95亿欧元,对2024年全年的展望保持不变。

Christophe Fouquet认为,“2024年是一个过渡年,将继续在产能提升和技术方面进行投资。目前,我们看到人工智能的强劲发展,推动了大部分行业的复苏和增长,领先于其他细分市场。”

01

半导体行业准备迈入High-NA EUV时代

众所周知,EUV光刻机是先进半导体生产的关键。从本质上理解,High NA EUV技术是EUV技术的进一步发展。NA代表数值孔径,表示光学系统收集和聚焦光线的能力,数值越高,聚光能力越好。通过升级将掩膜上的电路图形反射到硅晶圆上的光学系统,High NA EUV光刻技术能够大幅提高分辨率,从而有助于晶体管的进一步微缩。

业界预计,随着High-NA EUV技术的不断成熟和普及,将在2025-2026年期间迎来大规模的量产应用,并认为,半导体行业准备迈入High-NA EUV时代。

当前,全球新晶圆厂建设如火如荼,这其中必离不开EUV光刻机的运作,从大厂建厂动态来看,台积电、英特尔、三星等芯片大厂正在实行各自建厂计划,晶圆代工厂商先进制程之战早已开始,预计将在2025年至2027年配备新设备。

台积电方面,据台湾地区媒体报道,2024-2025两年,台积电将接受60台EUV光刻机,预估总投资额将超新台币4000亿元(约122.7亿美元),据悉,ASML年底将向台积电交货High-NA EUV。

图片来源:拍信网

三星方面,三星已在ASML韩国华城新园区附近新获得了一块场地,将于明年开始建设,计划在竣工时引进“高数值孔径”设备,预计最晚会在2027年完成。

英特尔方面,该公司包揽了,ASML截至2025上半年的高数值孔径EUV(High-NA EUV)设备订单,此前英特尔已完成ASML首台High NA EUV光刻机设备组装,价值高达3.5亿欧元,英特尔计划用该款设备生产1.8nm以下的先进制程芯片。

从这个时间点来看,ASML此前预计到2025年产能目标将达到90台EUV极紫外光刻机、600台DUV深紫外光刻机、20台High-NA EUV高数值孔径光刻机。

目前ASML是全球唯一掌握High-NA EUV技术的设备厂商。从产品升级性能来看,与0.33NA相比,High-NA可以使晶体管密度增加近3倍。产品进度上,在0.33NA EUV光刻机方面,ASML已交付额外的NXE:3800E系统,预计今年下半年大部分出货将是3800E系统;0.55NA High-NA EUV光刻机方面,ASML已在Q2出货第二套系统,第一套系统在客户处运行合格晶圆,第二套系统也在安装中。

在High-NA EUV之后,ASML已开始着手研究下一代Hyper-NA EUV设备,寻找合适的解决方案。据外媒EETimes 6月报导,ASML公布了下一代Hyper-NA EUV设备蓝图,目前为开发早期阶段。

ASML计划,2030年推出Hyper-NA EUV,数值孔径达0.75。相比High-NA EUV的0.55数值孔以及标准EUV的0.33数值孔径,Hyper-NA EUV精确度提高,可有更高分辨率图案化及更小晶体管特征。对ASML而言,Hyper-NA技术还能推动整体EUV平台,改善成本和交货时间。

图片来源:ASML

随着先进制程的不断更迭,技术节点正向1纳米以下的埃米时代发展。ASML称,Hyper-NA是未来埃米级制程的必要设备,许多公司将采用Hyper-NA EUV,以降低多重图形化制程的风险。

IMEC图案化项目总监Kurt Ronse表示,High-NA EUV应可包括2~1.4纳米节点,再到1~0.7纳米节点,之后由Hyper-NA EUV接续。他还认为,Hyper-NA EUV是机会,成为2030年后新愿景。Hyper-NA EUV比High-NA EUV双重曝光的成本更低,也为半导体产业带来新机会。

02

全球半导体设备销售额大涨

当前,AI人工智能带动了HBM、晶圆代工、先进封装需求飞升,半导体设备也随之受益。据公开信息显示,半导体设备是用于生产各类型集成电路与半导体分立器件的专用设备,主要包含前道工艺设备(晶圆制造)和后道工艺设备(封装测试)两大类。

前道工艺设备(晶圆制造)用于晶圆制造环节,设备产品包括光刻机、刻蚀设备、薄膜沉积设备、CMP设备等;后道工艺设备(封装测试)主要用于半导体产品的封装和测试环节,以确保产品的质量和可靠性,代表产品包括划片设备、封装设备、测试设备等,晶圆切割机也包含其中,主要用于将晶圆切割成芯片,以便之后的封装和测试。

国际半导体产业协会(SEMI)最新报告指出,看好全球半导体制造设备市场,预期2024年销售总额可望年增3.4%、达1,090亿美元,创新高;明年有机会冲高至1,280亿美元,比去年底预期的1,240亿元更好。

按照地区来看,SEMI表示,中国大陆、中国台湾地区、韩国,至2025年仍稳居设备支出前三大。其中,中国大陆区设备采购量持续增加,预测期间内可望维持领先地位,估计2024年中国大陆设备出货量将来到创纪录350亿美元,不过,2025年可能趋缓下跌。

SEMI表示,展望2025年,在先进逻辑和存储器应用需求增加带动下,晶圆厂设备销售额可望更上一层楼,增幅14.7%至1,130亿美元。

日本方面,据日本半导体制造设备协会(SEAJ)预计,2024年度日本半导体设备销售额将首破4万亿日元,年增15%,2026年度更将超5万亿日元,主要受AI普及带动的GPU和HBM需求增长所推动。

封面图片来源:拍信网

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。