动力电池产能过剩严重?提升技术竞争力是关键

近两年,动力电池产能快速增长。

据中国汽车报,2022年底,几乎每周都有动力电池项目开工或行业投融资的消息传出。而现有的动力电池企业,如比亚迪、宁德时代、中创新航、亿纬锂能、国轩高科、蜂巢能源、孚能科技、欣旺达、和赣锋锂业等,在过去一年,都先后宣布扩产计划。

这导致,如今的动力电池产量与装车量之间出现了较大差距。据中国汽车动力电池产业创新联盟的数据,今年1至10月,我国动力和储能电池合计累计产量为611.0GWh,累计同比增长41.8%;而动力电池装车量为294.9GWh,累计同比增长31.5%。

2023年1-11月,动力电池产能、装机量及同比增速 图源:见智研究

在此背景下,动力电池行业竞争激烈,据红星资本局的调查,部分中小型动力电池企业生存困难,甚至停工停产。也因此,关于动力电池产能过剩的担忧,在这一年来,不时地成为舆论的热点。

动力电池行业的未来到底如何,真的会陷入产能过剩的“陷阱”吗?

其实,关于我国动力电池的产能与需求的研究,不可仅关注中国市场,需要关注全球市场。在2023年全球新能源与智能汽车供应链创新大会上,中国电动汽车百人会副理事长兼秘书长张永伟表示,现阶段全球约70%电池产能在中国,大市场驱动其未来仍是重要发展区域。

而中国电动汽车百人会近期发布了《创新驱动新一代电池发展》报告(下简称百人会报告),在前期研究的基础上,进行了扩展及更新,其中就对动力电池行业未来的发展进行了预测,而且提出了行业发展建议。

动力电池行业产能过剩?

对于动力产能过剩的讨论,业内最多的观点是阶段性过剩、结构性过剩,而非整体过剩。

关于动力电池产能处于阶段性过剩的观点,中创新航执行董事、高级副总裁戴颖给出了解释:动力电池行业内涌入大量资本,可能会形成一些阶段性产能的集中释放,造成名义上的产能过剩,这背后是市场经济发展规律的必经过程。从侧面说明动力电池行业仍处于发展的初期,还没有到相对成熟、稳定、健康、可持续的状态。戴颖表示:“潮水退去才知道谁在裸泳,真正优质的产能其实依旧稀缺。”

动力电池产能处于结构性过剩,是吉利汽车集团研究院动力电池系统总师贾宏涛所持的观点。他表示,之所以动力电池始终存在产能的结构性过剩,是因为落后产能一直在淘汰,但能真正满足客户或市场需求的产能却未必过剩。而中国信息协会常务理事、国研新经济研究院创始院长朱克力认为,一些竞争优势相对不够显著的动力电池企业可能会被市场淘汰,但这是正常现象。

另外,一些媒体得出动力电池产能过剩的判断标准,也并不科学。东吴证券电新首席曾朵红认为,关于产能过剩的判断,需要看的是有效产能,而非动力电池企业发布的扩产计划中的总产能。据悉,动力电池企业的扩产计划往往会分为多期,其扩产项目中,一般一期项目会严格按计划落地,而后续项目往往会根据企业自身发展情况以及市场需求情况斟酌落地。

曾朵红预计2023年全球锂电池有效供给量为1500GWh,需求量为1000GWh,产能利用率接近70%, 比正常水平略低。2024年全年有效供给1900GWh,需求近1300GWh,产能利用率微降。

而且,动力电池产量与装车量之间的匹配关系,仅看短期指标,也可能是无意义的。伊维经济研究院研究部总经理、中国电池研究院院长吴辉表示:“动力电池和车企的匹配关系通常要经过两三年验证,也要考虑到未来还有一些潜在订单、电池企业与车企的战略协议、意向订单等。”

因此,中国汽车动力电池产业创新联盟理事长董扬认为,目前动力电池产能没有失控。

对于我国动力电池的产能与需求的研究,不可仅关注中国市场,更需要关注全球市场。在2023年全球新能源与智能汽车供应链创新大会上,中国电动汽车百人会副理事长兼秘书长张永伟表示,现阶段全球约70%电池产能在中国,大市场驱动其未来仍是重要发展区域。

对于动力电池行业的未来,百人会报告明确表达,全球动力电池需求长期景气。报告预计,到2030年,全球动力电池总需求量将达到3800GWh,其中,中国、欧洲和美国分别占28.9%、26.3%和23.7%。

技术创新是竞争的关键

不可否认的事实是,面对动力电池行业的未来,中国动力电池企业的国际竞争态势在加剧。

据百人会报告,虽然中国动力电池在全球处于一个领先地位,但是欧美国家对于未来在全球汽车产业有重大影响的电池领域出台了许多保护和扶持的政策。欧盟出台了《新电池法》,美国出台了《通胀削减法案》,以期建立自主可控的本土电池产业及其供应链。

资料来源:公开资料整理

而且,各国政府通过制定战略目标,如日本出台《蓄电池产业战略》、韩国出台《2030二次电池产业发展战略》等,重点布局新一代电池,以期利用颠覆性技术改变现有行业格局,赢得未来发展的领先优势。

从欧美日韩对电池产业出台的一些政策和各国对新一代技术商业化应用的一些规划可以看出,未来中国动力电池在整个国际竞争当中的格局非常激烈。

因此,百人会报告认为,虽然在当前阶段,很多动力电池企业的关注点是产能扩张等方面;但面向未来,提升动力电池的技术竞争能力,才是决定企业竞争优势的关键要素。

这是因为,动力电池产业具有技术密集、资金密集、规模效益突出等特征。纵观全球动力电池产业链企业发展历程,技术创新始终是推动市场格局演变的关键动力。

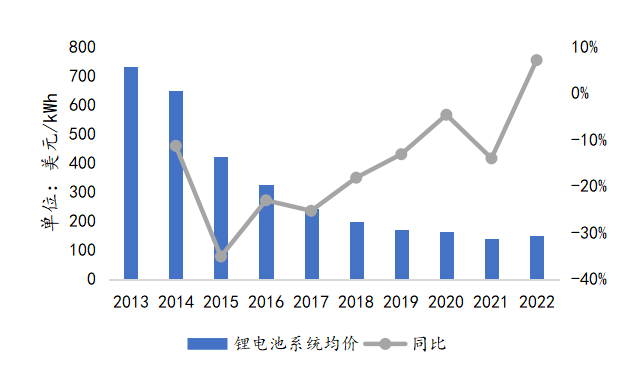

另外,动力电池降本是供给端、需求端的一致诉求,除了通过稳定上游资源价格、规模化生产等手段实现,而技术创新是降本的重要方法,如系统结构创新、新一代低成本材料应用、极限制造新工艺导入等。

2013-2022年全球锂电池系统平均价格走势 资料来源:BloombergNEF

迭代升级与新体系开发

百人会报告明确指出,动力电池技术仍处在创新活跃期,未来发展空间可期。动力电池技术创新主要体现在现有体系迭代升级以及新体系开发。

其一、现有技术如何进行迭代升级。提高它的能量密度,提高它的循环寿命,提高它的快充性,都是在现有体系上进一步的提升和迭代,而在现有电池体系的“材料+结构”优化创新是动力电池技术的重点突破方向。

一方面,材料创新是锂离子电池技术迭代的关键基础,对性能影响尤为关键。对于正极材料而言,高镍化是三元材料重要发展趋势;磷酸锰铁锂兼具较高能量密度和较高安全性,是新一代铁锂正极材料;富锂锰基比容量高,技术研发和产业化应用正在持续推进中。对于复合集流体而言,复合铝箔和复合铜箔的应用可以有效提高电池安全性和能量密度,未来市场空间可期。

另一方面,结构创新是锂离子电池技术迭代的重要补充,体现在对电芯、模组和系统等层面进行结构优化,以提升电池系统能量密度、降低制造成本。当前电池系统结构创新仍处于持续发展阶段,并向无模组化、高集成度方向演化。大圆柱电芯兼具性能与经济性优势,能够更好融合多项新技术和新工艺,正在迈向量产阶段。

其二、新体系电池开发是动力电池技术发展的重要战略布局,钠离子电池和固态电池是其中热点。

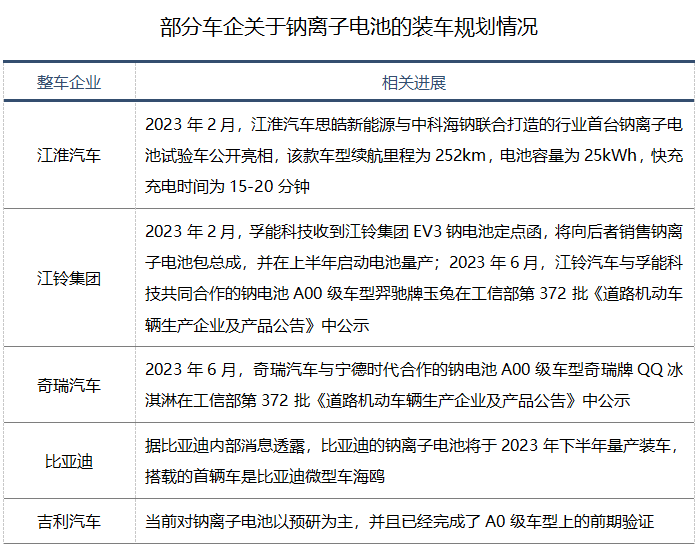

钠离子电池具有资源丰富、成本低、安全性高等优势,与锂电池可实现兼容互补。当前钠离子电池多技术路线并行发展,产业化风口来临,但仍需在技术、成本、产业链等方面不断改善,未来有望率先切入两轮车、储能等应用领域,并逐步走向动力。

资料来源:产业链调研,公开资料整理

固态电池兼具高能量密度和高安全性,被视为是突破传统锂离子电池瓶颈的新一代电池技术。其中,混合固液电池产业化进程较快,预计将在2023年进入量产新阶段;全固态电池由于尚存许多技术、工艺等问题要解决,实现产业化应用至少还需要5-10年左右的时间。

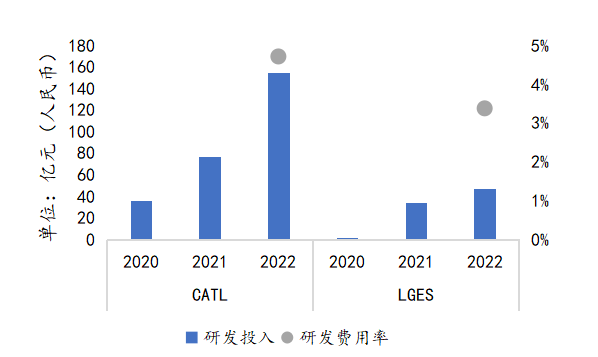

可喜的是,近年来,动力电池行业中的领先企业一直持续加大研发投入,如2022年我国动力电池及四大材料领先企业的研发投入金额,多数同比增长1倍以上。

近年来宁德时代和LGES的研发投入(左轴)和研发费用率(右轴) 资料来源:各公司年报

而从行业发展的层面,百人会报告建议,为了稳固与提升我国新一代电池产业竞争力,应从顶层设计、资金支持、技术储备、标准建设、知识产权保护、上游资源保障以及人才培养等多个层面做出行动,以全力推动动力电池产业持续高质量发展……

更多关于动力电池行业发展的数据与观点,可查阅中国电动汽车百人会发布的报告《创新驱动新一代电池发展》,以及其他相关报告。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。