Q2村田各业务收入均现下滑,汽车行业收入成唯一增长点

近日,村田最新一季财报(2023.4.1~2023.6.30)显示,该公司实现销售收入同比下降15.8%至3677亿日元,营业利润同比下降44.8%至501亿日元。

由于半导体需求不足的缓和,即便汽车销量增加,但民用电子设备的购买欲望不足,仍导致以智能手机和PC为中心的元器件需求下滑。在此情况下,该公司报告期内,不仅以面向计算机和基站为中心的多层陶瓷电容器((MLCC)需求出现减少,同时应用于智能手机的连接性模块和高频模块需求也出现减少。

虽然有日元贬值和固定费减少等增益因素,但由于产品价格下跌等损益因素,报告期内,该公司营业利润较上年同期减少44.8%,至501.11亿日元,税前季度利润同比减少39.2%,为627.68亿日元,归母所有者的季度利润同比减少34.1%,为50.98亿日元。

村田表示,虽然从4月开始市场环境出现了变化,但是根据7月末的汇率情况再次进行了模拟验证,结果表明在结算发表的时候业绩展望没有大的变动。

据《国际电子商情》梳理,报告期内,村田各业务板块收入均出现不同程度下滑。

元器件业务销售收入同比下降16.3%至2,083.42亿日元:

[电容器]

车用多层陶瓷电容器(MLCC)的销售额有所增加,但以计算机和基站为核心应用的多层陶瓷电容器的销售额有所下降。受此影响,电容器的销售收入同比下降16.2%至1,694.7亿日元。

[电感器/EMI滤波器]

用于移动设备的 EMI 滤波器和电感器的销售额有所增加,但用于计算机和智能手机的电感器的销售额有所下降。受此影响,电感器和EMI滤波器的销售收入同比下降17.1%至388.72亿日元。

设备模块业务销售收入下降15%至1,568.43亿日元:

[高频、通讯]

用于智能手机的多层树脂基板和表面声波滤波器的销售额增加,但用于智能手机的连接模块和高频模块的销售额下降。受此影响,高频/通信业务收入同比下降18.9%至879.22亿日元。

[能源、动力]

电动工具使用的可充放锂电池的销量有所下降。受此影响,Energy Power的营收同比下降6.4%至480.15亿日元。

[功能设备]

移动传感器的销售额有所增长,但计算机和智能手机的传感器和计时设备的销售额有所下降。受此影响,功能设备收入同比下降15.7%至209.06亿日元。

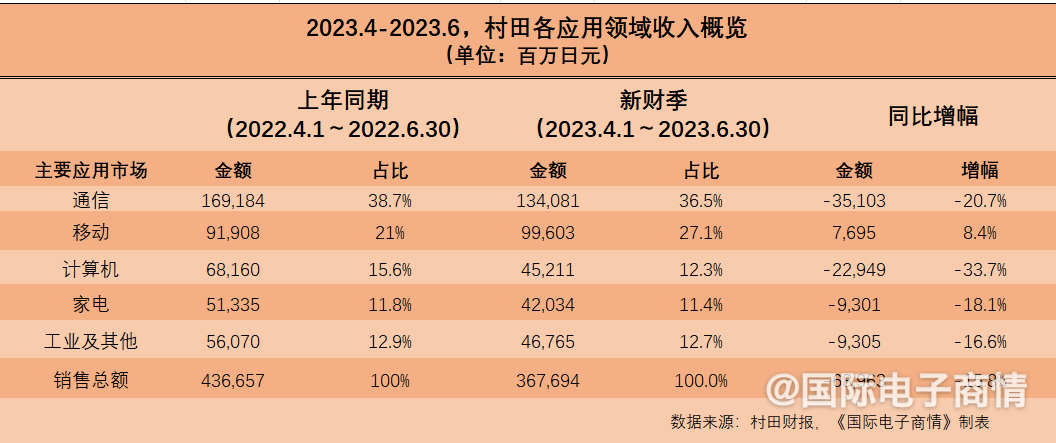

报告期内,在村田几大主要应用领域收入中,除汽车行业收入出现增长外,其他均出现负增长。

[通信]

基站用多层陶瓷电容器销量下降,多层陶瓷电容器销量也下降。受此影响,通信应用收入同比下降20.7%至1,340.81亿日元。

[移动]

由于日元贬值和汽车产量恢复带来的销售额增加的影响,多层陶瓷电容器和EMI静噪滤波器的销售额有所增加。此应用收入同比增长8.4%至996.03亿日元。

[计算机]

多层陶瓷电容器、电感器和PC连接模块的销售额有所下降。受此影响,计算机应用收入同比下降33.7%至452.11亿日元。

[家电]

随着电动工具使用的可充放锂电池的销量有所下降,当季家电应用销售收入同比下降18.1%至420.34亿日元。

[工业及其他]

面向分销商和工业设备的多层陶瓷电容器的销售额有所下降。受此影响,工业及其他应用收入同比下降16.6%至467.65亿元。

多地建设多层陶瓷电容器新厂房

面对未来元器件需求的不断扩大,如汽车电气化不断推动,5G基础设施持续推进,数据中心投资的扩大等,村田正在不断加大投资和战略支出,尤其是涉及其核心产品多层陶瓷电容。例如,村田的生产子公司Philippine Manufacturing Co.of Murata,Inc.已于本月开始建设新生产厂房。此次建设新厂房的目的是,构建其可应对多层陶瓷电容器中长期需求增长的生产体制。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。