芯片巨头业绩集体“跳水”,下半年靠AI订单救市?

2020年年末,笔者在参加一次半导体行业活动时,一位国产芯片企业负责人预测,未来几年内,在国内将会倒闭大批半导体企业。他针对芯片行业创业潮评价称:“目前芯片设计创业热度高,主要由资本、国产化因素驱动。未来资本将更青睐行业的头部企业,如果创业公司不能跻身行业前三名,未来可能会被并购甚至消失,这一趋势最早或将在明年出现。”

在当时,受新冠疫情带动需求的影响,消费电子和汽车电子均有很好的发展,半导体行业正在酝酿更严重的缺货行情,一些创业公司的业绩发展迅猛,同时行业也正涌现出众多新公司。当时半导体市场在缺货,很多机构和企业都有较为乐观的预期。

但没承想,接下来的2021年,“芯片缺货潮”达到了空前的程度,供应链也遭遇前所未有的破坏。在此背景下,抓住了机遇的企业迅速飞升,未抓住机遇的企业苦苦挣扎,还有部分企业悄然消失。

时间来到2023年7月末,根据芯片大厂的财报数据,在过去几个季度以来,大家的业绩集体“跳水”。半导体行业景气度翻越高峰之后,正在经历漫长的下行期,新的上升周期在下半年能到来吗?

新注册、倒闭、上市企业数量均增长,中国芯片市场近年来发展活跃

据企查查数据统计,近年来有很多新注册的企业。由图1可知,自2019年之后,我国芯片相关企业如雨后春笋般冒出。2019-2022年期间,年增新注册企业数量从1万家出头提升到6万家以上(统计口径:企业名称、品牌名称、经营范围含芯片的企业)。

图1:2017-2022年,中国新注册和注销/吊销芯片相关企业数量 制图:国际电子商情 数据来源:企查查

在芯片相关企业新注册数量飙升的同时,也出现了很多破产消失的企业。2021年我国注销、吊销的芯片相关企业数量超过3,400家,此前该数据每年都不超过1,500家。然而这还不是最糟糕的状况,2022年中国消失的芯片相关企业数量超过5,700家,这一数据是2021年的1.68倍、2020年的4.11倍。

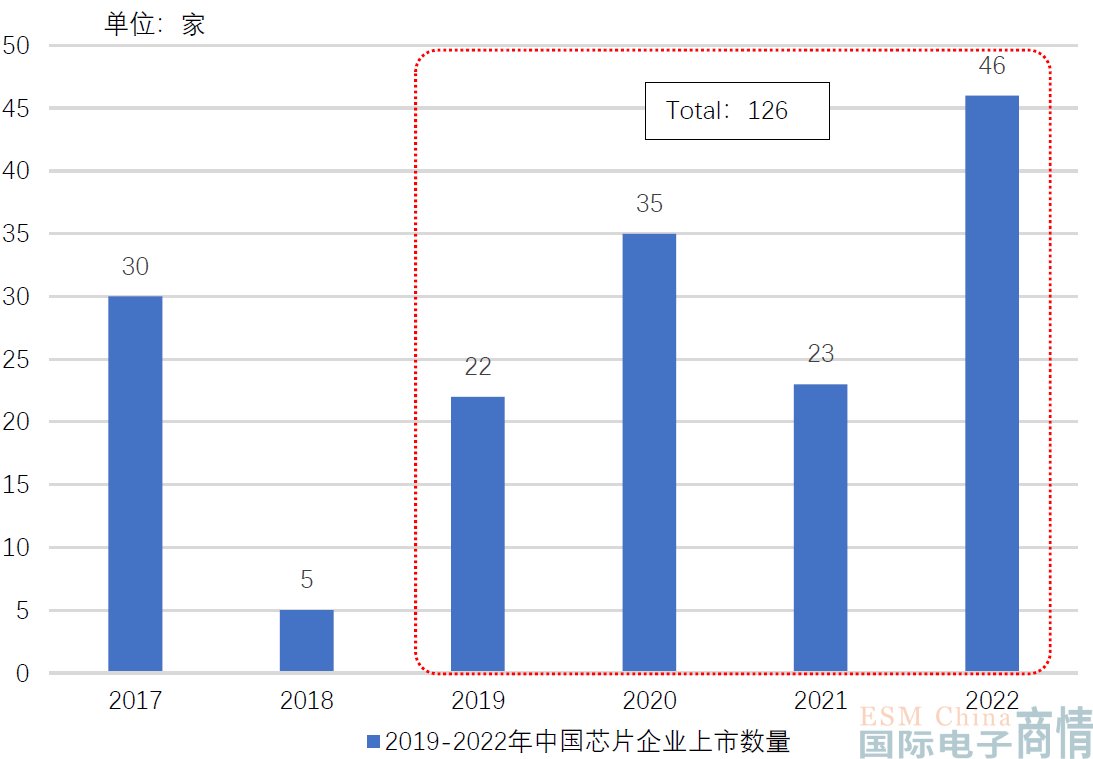

图2:2019-2022年中国芯片企业A股上市数量(不完全统计) 制图:国际电子商情 数据来源:长城国瑞证券研究所

近年来,国内每年都有A股上市的芯片企业。据不完全统计,在过去四年里,有超过120家芯片企业在A股成功上市,其中以2022年上市的芯片企业居多,数量达到了40家以上。而在2016年之前,中国每年上市的芯片企业不超过15家,在2014年之前则仅为个位数。

以上三组数据体现出,中国芯片市场近年来的表现相当活跃——新注册企业和吊销/注销企业数量激增,IPO数量也有较显著的提升。当然,中国芯片市场的表现仅仅是全球的一个缩影。放眼全球半导体市场,包括欧盟、美国、中国、日本、韩国在内,它们都在完善本土半导体供应链。如今,美国、欧盟、韩国、日本已针对芯片立法,并计划投资大量资金来加强供应链本土化。全球主要国家对半导体的关注远超以往任何时候,也可以说全球芯片市场也正处于活跃期。

当前,半导体行业的市场表现也值得关注。自2022年以来,全球半导体行业进入下行期,其中以消费电子行业的表下行趋势尤为明显。对此,大家都在预测,今年下半年此轮下行周期或将触底。

下半年,半导体行业一定会触底反弹吗?

进入到2023年第三季度,在半导体企业勉强熬过上半年之后,万众期待的“拐点会立即到来吗?

笔者根据台积电、英特尔、德州仪器、三星电子的季报,制作了四家企业过去十个季度的营收趋势图(详见图3)。如果聚焦最近四个季度的业绩表现,可以看出这四家过去一年的业绩整体呈下行,但英特尔、德州仪器今年Q2业绩好于Q1,三星电子、台积电Q2的降幅环比有所收窄。

图3:2021Q1-2023Q2每季度营收趋势(注:过去一年里,4家半导体企业整体业绩均呈下行趋势。) 制图:国际电子商情 数据来源:各企业季报

根据台积电的2023年Q2的财报,其营收约为4,808亿元新台币(约合1,103.92亿人民币),营收同比下滑10%、净利润跌23%,自2019年以来该公司首次出现利润下滑。与Q1相比,Q2台积电的智能手机业务收入下降9%,高性能计算业务收入下降5%,物联网业务下滑19%,汽车业务营收增长3%。出现这种情况的主要原因在于,智能手机、个人电脑等消费类电子产品上半年的需求弱于预期。

从去年下半年开始,三星电子的营收也一路下行。到今年Q2,营收降至60.01万亿韩元,营业利润从去年同期的14.1万亿韩元,降至0.67万亿韩元,同比暴跌95%,这是三星电子过去14年来的最低利润。另外,Q2主要受负责半导体业务的设备解决方案(DS)部门亏损影响。今年Q2,DS部门营收亏损4.36万亿韩元,比Q1亏损的4.58万亿韩元有所收窄。

在过去一年里,德州仪器、英特尔也整体呈现下行的趋势。

其中,德州仪器2023年Q2业绩高于市场预期的43.7亿美元。具体来看,其Q2营收为45.3亿美元,同比下滑13.1%,环比增加3.5%;Q2的营业利润为19.72亿美元,同比下滑28%,环比增加2%。

德州仪器CEO Haviv Ilan表示,预估Q3营收将介于43.6-47.4亿美元之间(中间值为45.5亿美元)。此外,汽车以外的所有终端市场需求持续疲软,其中,工业市场大致持平,汽车市场增幅约为个位数前段(low-single digits),个人电子涨幅为个位数前段,通讯设备跌幅为两位数中段(mid-teens),企业系统(包括数据中心、企业运算)跌幅为个位数中段(mid-single digits)。

英特尔今年Q2营收为129.48亿美元,比去年同期下降15%,Q2英特尔转亏为盈,净利润达到14.73亿美元。今年Q2英特尔不同部门的业绩如下:客户计算集团净营收为67.80亿美元,运营利润为10.39亿美元;数据中心和人工智能集团营收为40.04亿美元,运营亏损为1.61亿美元;网络和边缘集团营收为13.64亿美元,运营亏损为1.87亿美元;自动驾驶部门Mobileye营收为4.54亿美元,运营利润为1.29亿美元;代工服务事业部营收为2.32亿美元,运营亏损为1.43亿美元;其他所有业务营收为1.15亿美元,运营亏损为16.93亿美元。

AI订单或提振芯片企业下半年业绩

今年上半年,AI大模型的爆火带动了AI订单的需求,一旦这部分需求成功转化为订单,将可能对半导体企业的业绩产生积极影响。Bernstein Research分析师Mark Li认为,这些订单需要近半年才能转化为相关企业的营收。因此,由AI带来的红利最快在今年下半年才能显现。

自2023年Q2以来,英伟达、博通和AMD已经增加了台积电7/5nm制程产能的订单,其额外订单势头已经延续到2024年,届时台积电总订单规模将比2023年增加20%以上。与此同时,台积电也预计今年下半年晶圆厂的产能利用率将大幅提升,特别是7nm以下先进工艺的产能增长尤为明显。

当然,台积电总裁魏哲家也在日前的法说会上指出,“当前,半导体库存调整如市场预期正持续进行,大趋势比先前预期弱,即便AI需求强劲,但大环境的趋势仍不能完全弥补这些干扰,库存调整到什么时候,一切都要看经济因素。”

从去年开始,就有许多分析师和业内专家表示,“半导体行业最快将于2023年下半年迎来拐点”,相信大家对这一观点已经不陌生。拐点一定会在今年到来吗?不得不承认,即便有先进的大型数据模型,也没有任何人能精准预测未来。但我们或许能从市场的种种迹象中,分析出一些趋势的大致的走向。

技术迭代慢、全球供应链受限,还有几座大山仍待翻越

其实,市场需求只是影响业绩走向的一个因素,如果要更全面地判断整个行业的发展,我们还需要关注更多的因素,比如技术、政策及经济形式等,都会影响半导体行业的发展趋势。

在技术方面,有一个老生常谈的话题——随着芯片制程进一步缩小,“摩尔定律”正走向失效。随着晶体管尺寸不断缩小,晶体管内的电子通道也越来越小,当芯片制程突破1纳米的极限之后,晶体管内的电子会发生隧穿效应,导致电流泄露、噪声增加,从而降低芯片的性能和可靠性,一直以来的“摩尔定律”也会随之失效。

图4:台积电芯片制程演进路线图 图片来源:台积电

该情况也并非在临界点才发生,其实芯片制程在进入个位数之后,每隔18-24个月,晶体管数量翻一番,性能提升一倍,价格减半的“惯例”难以为继。以芯片代工巨头台积电的技术演进为例,台积电在2016年下半年量产了10nm芯片,2018年上半年量产7nm,2020年上半年量产了5nm芯片,2022年下半年量产了3nm芯片,计划在2025年量产2nm芯片。观察已实现量产的芯片,近年来台积电芯片更新迭代的周期在拉长,英特尔和三星也在面临这种困境。

另外,自中美矛盾激化以来,半导体供应链“全球化”受到了极大的挑战,我们不得不正视的是,美国正试图拉拢欧盟、日韩等国家/地区,建立一个绕过中国的半导体供应链。各国的领导阶层也意识到,打造完整的本土半导体供应链的重要意义。

以美国、欧盟、日本、韩国等为首的国家/地区,已针对芯片立法并计划投入大量资金。虽然芯片本土化并非性价比最高的方式,但是该趋势在全球各地已经越来越明显。预计未来较长一段时间内,全球半导体市场将“各自为营”,这为行业的竞争格带来不确定性。

小结:

自新冠疫情之后,全球经济形式一路下行,到目前为止,仍未恢复到疫情前的水平。而全球经济下滑可能会对半导体行业产生多方面影响,为解决随之产生的一系列问题,半导体公司需调整生产和供应链、加强研发和创新、拓展市场、加强合并和收购。只有这样才能保证即使在下行的经济中,依然能取得相当好的增长。以上将是半导体行业未来关注的焦点。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。