价格跳水主因:电视厂商之间的竞争

Omdia在最新发布的液晶电视面板价格趋势的观察报告指出,液晶电视面板价格正在急剧下降:一年多以来液晶电视面板价格一直在飙升,但在2021年三季度开始出现下降趋势。

主要原因是中国电视厂商与韩国电视厂商的获利率差异扩大,加上双韩电视品牌厂商在供应链的强大的议价能力加速了此波液晶电视面板价格的下跌。然而面板价格快速下跌也非一线电视厂商所乐见,接下来各家电视厂商要如何接招电视显示器价格跳水的风险以及维持一线厂商在过去一年供应链紧张所改变的竞争版图 ─电视供应链价值提升的机会 ─ 这都将考验电视显示器供应链参与者其营运及竞争策略该如何调整应对,在供应链及电视机前景预测难度加深的情况下,求得永续经营是各个参与者共同的目标与责任。

要点

- 液晶电视面板的价格已经暴涨了一年多,但在2021年三季度开始出现下降趋势。价格正在陡然快速下降。

- 每当有明确的面板价格下降趋势的信号时,显示面板供应链参与者就会陷入恶性循环。电视整机厂商正在降低他们的面板采购预测。原本预计在2022年上半年发生的重大面板价格调整,被提前到2021年下半年。

液晶电视面板价格已经飙升了一年多;2021年三季度开始呈下降趋势,下降幅度大且快

进入2021年第三季度初,电视面板供应链的参与者感觉到液晶面板不再短缺,而且由于全球物流问题以及电器部件的供应极为紧张,电视整机厂商不再积极大量采购面板,液晶面板供应链的议价能力已经回到电视整机厂商手中。

2021年7月是一个关键的月份。液晶电视面板价格出现逆转,并进行了面板价格谈判。面板价格谈判包括要求MDF(market development funds)和对一些电视整机厂商的价格保护。这让面板厂商倍感压力,因为电视整机厂商在减少面板三季度需求预测的同时,也迟迟不对第四季度的面板采购订单表态或表示可能大幅降低最初的采购计划。截至8月中旬,只有少数电视整机厂商敲定了7月份的面板价格。大多数电视整机厂商不愿意在2021年三季度末之前最终确定7月和8月的面板价格。

以下是Omdia对液晶电视面板价格趋势的观察,基于在8月中旬对电视面板产业供应链的调查。Omdia认为面板价格在2021年三季度和四季度会有很大波动。历史可能会重演 ─ 面板价格暴涨之后可能会出现大的价格调整,特别是在面板价格下跌的初期。

1. 自2021年7月以来,面板价格谈判一直在艰难地进行。面板厂商、电视品牌商/OEM和零售商之间的来回沟通将持续到2021年9月,涵盖2021年第三季度的面板出货量。

2. 终端市场的整体电视需求,包括在2020年电视出货量增长的发达市场,一直在减弱(与2020年由新冠疫情引发的异常强劲的消费需求相比)。虽然这是面板需求不那么强劲的原因,但即将到来的可能幅度更大速度更快的面板价格修正的主要原因是以下几点:

整个电视面板供应链的利润分布不平衡

当面板厂商在2021年二季度宣布创纪录的高利润时,这意味着供应链的议价能力可能将发生变化。反之,当面板厂商遭遇大额亏损时,面板价格出现反弹的讯号也将会明显。

- 2021年第二季度面板厂商的利润率飙升。韩国的一线品牌在2021年第二季度获得了更好的利润,但中国的电视整机厂商利润率却持续下降。

- 2021年,规模更大的电视整机厂商发展得更加强大。当电视整机厂商被敦促加快向功能丰富的大尺寸电视迁移时,便有可能恢复健康或盈利的电视面板商业环境。然而,在这场前所未有的供应短缺中,低端电视整机厂商面临被挤压的重大风险。

- 与2021年一季度的业绩相比,尽管2021上半年面板价格持续上涨,还有其他供应链问题,如物流问题、非面板电视材料短缺等,韩国一线品牌三星和LG电子仍能够将其2021年二季度的电视业务营业利润率维持在与2021年一季度相似的水平。韩国品牌的利润率优于其行业同行,因为他们大力推动向具有先进电视功能的大尺寸/超大尺寸迁移,对面板价格和物流安排进行竞争性的供应链管理,以及强大的品牌谈判能力,能够向零售商讨价还价以提高电视平均售价。进入2021下半年,三星和LG电子预计将在2021年三季度获得更高的利润率,但中国电视整机厂商将面临更大的挑战,如图1所示。这将促使中国电视整机厂商更积极地要求面板厂商提供更低的面板价格。

图1:电视整机厂商的季度营业利润率(%)

Source: Omdia

3. 非面板零件的短缺,尤其是电器零件,导致电视整机厂商不再急于在2021年下半年积极采购面板,因为即使他们准备了面板,没有零件也不会发货。

4. 物流问题 ─ 集装箱短缺、集装箱船堵塞和运输成本飙升 ─ 使电视整机厂商和零售商非常焦虑,这损害了他们的供应链安排和利润管理,以应对即将到来的、非常关键的四季度促销季。加上电器配件供应问题和全球物流问题,电视整机厂商2021年下半年的生产计划正受到影响。

电视整机厂商和零售商必须支付极高的价格,将货物从亚洲运到北美或欧洲市场。一些人对即将到来的促销季感到担忧,因为如果不能在假日促销季前及时到达终端市场,一些货物最终将成为隐藏的库存,这是有风险的。

5. Omdia预计面板价格的急剧和快速下跌将在2021年第三季度中期开始出现。这使得电视整机厂商在面板价格调整结束之前,更加保守地采购面板。正如Omdia在《电视面板和OEM信息服务报告》中所分析,Omdia认为电视整机厂商将降低他们2021年三季度和四季度的面板采购预测。

6. 2021年三季度电视面板价格呈下降趋势,因此一些电视整机厂商急于清理在手的电视货物和库存,在市场上以较低的价格出售,避免更多存货跌价损失,因为这些电视配备的是高价面板。在面板厂商同意向电视整机厂商提供面板价格优惠之前,一些电视整机厂商被迫进一步削减其电视平均价格,因为他们发现尽管在2021年7月已经进行了一些降价,但仍然难以推动电视销售 ─ 尤其是在中国市场。这意味着电视整机厂商将不得不做更多的促销活动来推动销量。电视整机厂商将继续要求面板厂商通过提供MDF、降低面板价格和价格保护等方式提供更多优惠。或者,他们将在2021年三季度和四季度对面板采购量进行更多削减。

7. 每当出现面板价格下跌趋势的明确信号时,显示面板供应链参与者就会陷入恶性循环。电视整机厂商和零售商正在试图预测面板价格在当前的下行周期中会下降到什么程度。电视整机厂商无法预测近期暴涨的面板价格是否有可能将会下降到2019年11月历史最低的价格水平或上一周期2020年5月的低价水平。液晶显示面板的供应基础出现了几个动态变化。目前,最明显的变化是液晶面板供应商的数量减少,以及中国面板厂商在面板出货量、产品尺寸/功能和产能方面占主导地位。

8. 电视整机厂商正积极与面板厂商谈判,要求他们在价格上做出巨大让步,以补偿促销活动并推动销量,特别是在中国。电视整机厂商也在推动面板厂商降低面板平均价格,以在一定程度上改善其财务状况。然而,电视整机厂商却也担心库存跌价损失,而且电视面板价格的下降会吓跑零售商的需求。

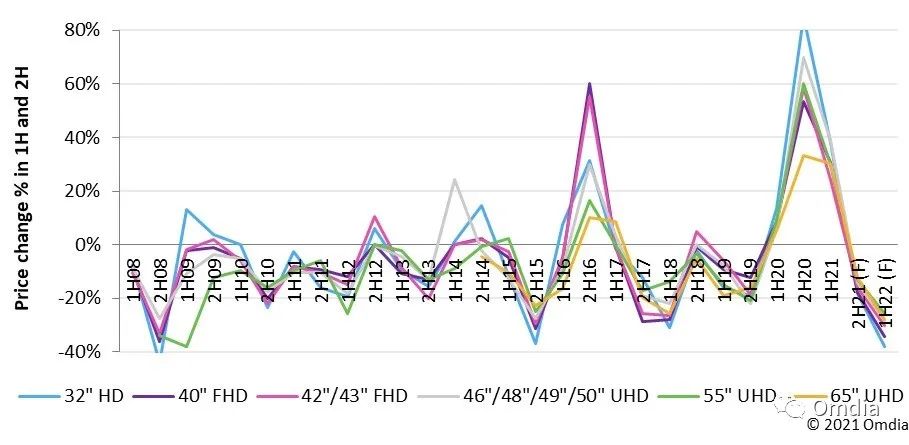

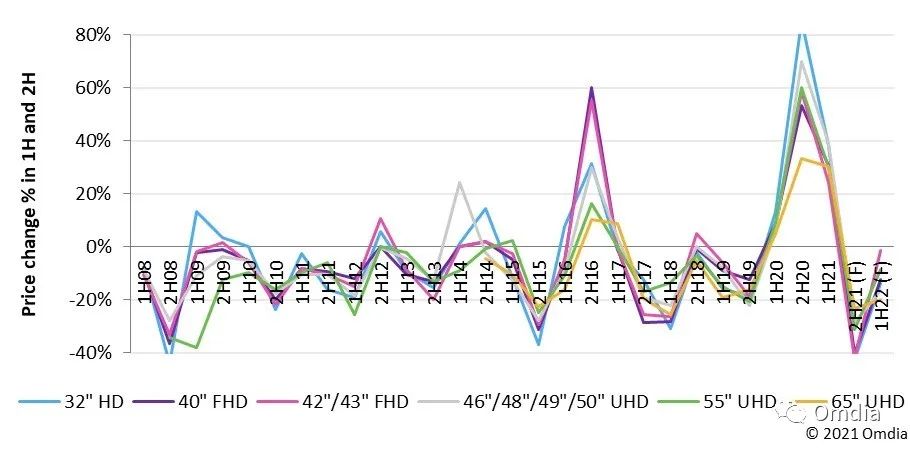

9. Omdia预计2022年面板价格趋势将急剧下降,如图2所示。然而,根据最近在2021年8月中旬对电视整机厂商2021年三季度和四季度的目标面板价格进行的供应链调查结果,Omdia已经开始注意到面板价格趋势的急剧变化(如图3所示)。这表明,原本预计在2022年上半年出现的面板价格修正已经在某种程度上提前到2021年下半年。

图2:2008-2022年上半年和下半年的面板价格变化,2021年7月更新

历史年份的上半年价格变化是基于6月和12月之间的价格变化 Source: Omdia

图3:2008-2022年上半年和下半年的面板价格变化,2021年8月更新(基于电视整机厂商在2021年8月第二周的目标价格)

Source: Omdia

图表数据说明:

1. 历史年份的上半年价格变化是基于6月和12月之间的价格变化(例如,2008年上半年数据是2008年6月与2007年12月的价格比较)。

2. 历史年份的下半年价格变化是基于6月和12月之间的价格变化(例如,2008年下半年数据是2008年12月与2008年6月的价格比较)。

3. 2012年之前,面板价格是以CCFL(module cold cathode fluorescent lamps)为基础的。从2012年1月开始,面板价格是以open cell为基础的。

4. 从2014年4月开始,50英寸UHD成为中档尺寸类别的主要尺寸。

5. 从2008年5月开始,55英寸的价格开始提供。

6. 从2014年4月开始,65英寸的价格开始提供。