联发科蔡力行:2018下半年推7nm芯片

来源:内容来自钜亨网 ,谢谢。

联发科共同执行长蔡力行昨日主持线上法说会时表示,联发科智能手机芯片首要改善毛利率与提升市占率,中长期看好智能设备需求将进入生活各层面,联发科将发挥既有优势,拓展更多手机以外的新商机。他强调,未来很难找到像手机一样单一大量的产品,因此联发科会平均布局,寻找数个具很好获利能力的新产品。

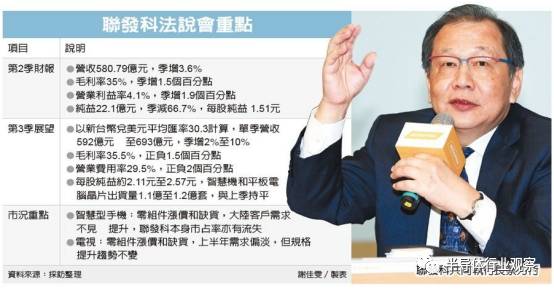

蔡力行表示,联发科智能手机芯片中长期将持续改善毛利率与市占率。他指出,联发科未来2-3季毛利率都将较第1季的33.5%增加1-2个百分点,中长期来看,目标明年下半年力拼回到37-39%区间。

下半年P 系列将有2 款新芯片上市,明年还会再推2 款以上新芯片,另外也会强化入门型芯片平台,推具成本优势产品,逐步提高市占率,目前客户导入进度不错,产品规划也很到位。

他强调,如同董事长蔡明介今年股东会上所说,联发科的复苏计画,自新产品规划到放量,需要1-2 年时间才会见到成效,以目前的进度、竞争力与毛利率来看,对提升市占率有很好的信心。

长期来看,手机产品孕育许多新科技技术,包含人工智能(AI),及更多智能设备等新机会,与联发科目前产品策略规画有关联性。

蔡力行说,联发科在成本控制上会更为谨慎,人才是联发科重要根本,因此不会裁员,而是要将人才放在对的位置,让每个人都能发挥价值,只要每个人的生产力提升,其实就是降低成本。

蔡力行进一步指出,联发科有很丰富的技术与IP,包含智能运算、数据机、射频、行动运算、影像处理、无线连接及电源管理技术,同时也与许多一线品牌跨平台合作,未来1-2 年,成长型产品包含物联网、电源管理、机上盒与ASIC 等,市占率将稳步提升,营收也将持续有2 位数的成长幅度。

中长期而言,他强调,智能设备将进入每个家庭生活、随身设备、交通乃至智能城市等,都需要更多快速、低耗电与具学习推理技术的连接设备,这些都是联发科可发挥的领域。

在产品上,他表示,联发科新芯片都将进入12 纳米制程生产,未来高阶芯片则会进入7 纳米,逐步让成本结构更加改善,内部也谨慎监控,只要产品上表现不佳,就会重新分配资源,表现好则会加大投资力道。

他强调,未来联发科基带,将从现有的Cat 4、Cat 7 进入到Cat 12 与Cat 16,明年一定会有Cat 12 的数据机,预计明年上半年新芯片都会采用12 纳米制程,因其仍是主流制程,成本效能结构较好,而至于先进制程7 纳米,预计明年下半年会有设计定案。

蔡力行表示,第3 季毛利率持续走扬,主因智能手机成长率低于其他产品,对公司整体毛利率产生正面的助益,不过手机芯片产品线逐步走稳,也有不错竞争力,有信心行动设备情况将逐季改善;至于成长型产品表现则优于公司预期,成熟型产品也符合预期成长,因此整体毛利率前景审慎乐观。

目前联发科正积极往窄频物联网(NB IoT)、AI、语音控制等技术布局,也在云端家用语音处理技术上有领先地位,同时也将把技术扩散高速运算、云端伺服器与交换器,还有车用半导体市场如ADAS 等面向,预期这些新产品,都将是联发科中长期营运成长动能。

蔡力行也说,未来已很难找到像智能手机这样单一大量的产品,近年许多大公司靠智能手机成长茁壮。随着智能手机成长动能趋缓,许多公司都在寻找下一代新产品,联发科的角度是不能只找1 个产品,要找数个有很好获利能力的产品(Very Good Profit),并等待市场成长推升产品放量,就他个人来看,产品面看广一些,对未来仍乐观看待。

今天是《半导体行业观察》为您分享的第1352期内容,欢迎关注。

关注微信公众号 半导体行业观察,后台回复关键词获取更多内容

回复 雄心 ,看《苹果的芯片帝国雄心》

回复 张汝京 ,看《中国半导体教父张汝京的“三落三起”》

回复 国产 ,看《国产手机崛起背后的最大受益者》

回复 ASR ,看《ASR收购Marvell MBU背后:一段有关RDA的爱恨情仇》

回复 IC ,看《一文看懂 IC 产业结构及竞争关系》

回复 展会,看《2017最新半导体展会会议日历》

回复 投稿 ,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

摩尔邀请您加入精英微信群

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。