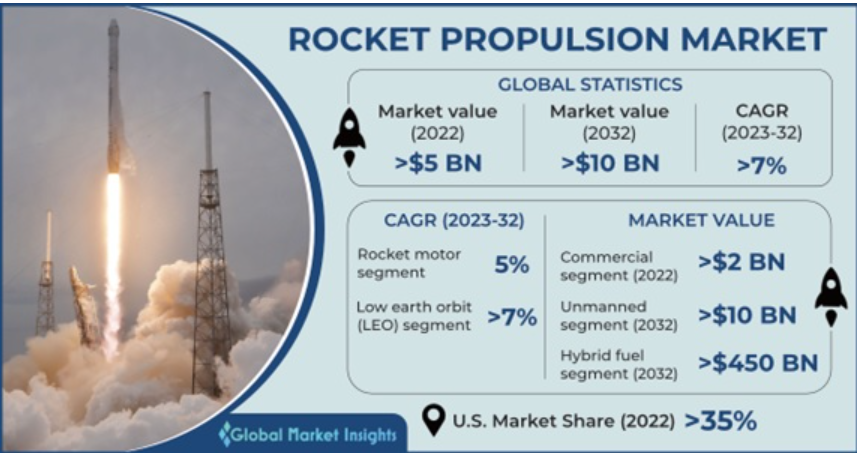

到2032年,火箭推进市场规模将超过100亿美元

根据Global Market Insights的最新研究报告,到 2032 年,火箭推进市场规模预计将超过 100 亿美元 。

对火箭科学先进制造能力发展的日益重视将激增火箭推进系统的安装。例如,2021 年 8 月,Spacety Luxembourg 和 T4i 签署了一份谅解备忘录,为拟议的电动火箭推进机和飞行能力合作建立框架。政府机构和行业参与者也在利用内部制造技术来加速创新。此外,对提高产品耐用性和准确性的强烈关注将为火箭推进市场的增长创造有利可图的机会。

由于卓越的推力传递,固体燃料作为火箭推进剂获得了巨大的动力

固体燃料部分预计到 2032 年复合年增长率约为 5%,因为它能够提供强大的推力。与液体燃料相比,固体材料具有更高的密度,为紧凑型发动机设计创造了空间,并减少了飞行过程中的阻力。其他积极的属性,如抗振动、抗冲击和抗加速度,以及它相对于液体燃料的成本效益,将促进固体燃料在火箭推进中的使用。

复杂的太空探索项目的兴起推动了火箭发动机的生产

到 2032 年,火箭发动机部分将占火箭推进市场份额的 80% 左右。先进的火箭发动机正被部署在导弹中,以提高射程并提高卫星发射和着陆的效率。随着越来越多的太空探索项目,对这些发动机的需求预计会增加。2022 年 11 月,NASA 的阿尔忒弥斯一号任务以一系列复杂的火星和月球任务开启了太空探索时代。对低排放发动机的日益依赖将推动火箭发动机的建造。

上升的天气跟踪航天器发射升级火箭推进系统的使用

鉴于 GEO 卫星能够记录红外和可见光谱中的图像,到 2032 年,地球静止轨道 (GEO) 部分的火箭推进市场收入将超过 30 亿美元。阿丽亚娜航天公司于 2022 年 12 月宣布终止阿丽亚娜 5 号任务,搭载 MTG-I1 气象卫星和银河 36 号和银河 35 号通信卫星。该项目旨在确保对恶劣天气条件的快速检测和预报。在气象现象跟踪中的突出作用将促进 GEO 任务对先进火箭推进的需求。

不断增加的军事和国防开支加速了火箭推进剂的开发

由于亚洲和中东地缘政治紧张局势的加剧以及军费开支的增加,国防最终用途领域有望在 2023 年至 2032 年期间实现 6% 左右的增长率。据斯德哥尔摩国际和平研究所统计,2021年全球军费开支增长0.7%,达到2万亿美元以上。

增加太空计划以增加印度对火箭推进系统的需求

考虑到该国越来越多的太空计划,印度火箭推进市场估值到 2032 年将超过 4.5 亿美元。2023 年第四季度被视为美国首次载人航天任务的可能时期。该报告进一步透露,与巴西、美国和日本等其他国家在印度卫星任务中的合作将成为对火箭推进解决方案产生强劲需求的主要因素。此外,农村地区蓬勃发展的互联网需求将推动卫星发射到近地轨道,以确保该地区的高速数据通信,从而推动产品消费。

影响业务前景的战略产品范围扩展计划

URSA Major Technologies Inc.、Space Exploration Technologies Corp.、Rocket Lab USA、Northrop Grumman (Orbital ATK)、MOOG Inc.、Lockheed Martin Corporation、IHI Corporation、Dawn Aerospace、Blue Origin、Avio Group 和 Airbus SAS 是其中的一部分报告中介绍的杰出参与者。这些公司正在整合产品开发和合作等战略,以加强他们在全球火箭推进市场的地位。

例如,2022 年 8 月,大熊座宣布了美国空军战术融资增加计划下的合同。根据合同,该公司打算提供 5,000 磅推力、适合飞行的高氧燃烧火箭发动机 Hadley,适用于助推器和卫星发射到近地轨道的上级。该计划旨在使公司能够加强其在行业中的足迹。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。