8月电池行业竞争格局解析

2024年8月国内动力电池装机量达到47.2GWh,同比增长35.3%,环比增长13.5%。

从今年前8个月的数据来看,国内动力电池累计装机量为292.1GWh,同比增长33.2%。我们从竞争格局和战略选择来看看国内的情况。

01

● 从装车结构来看

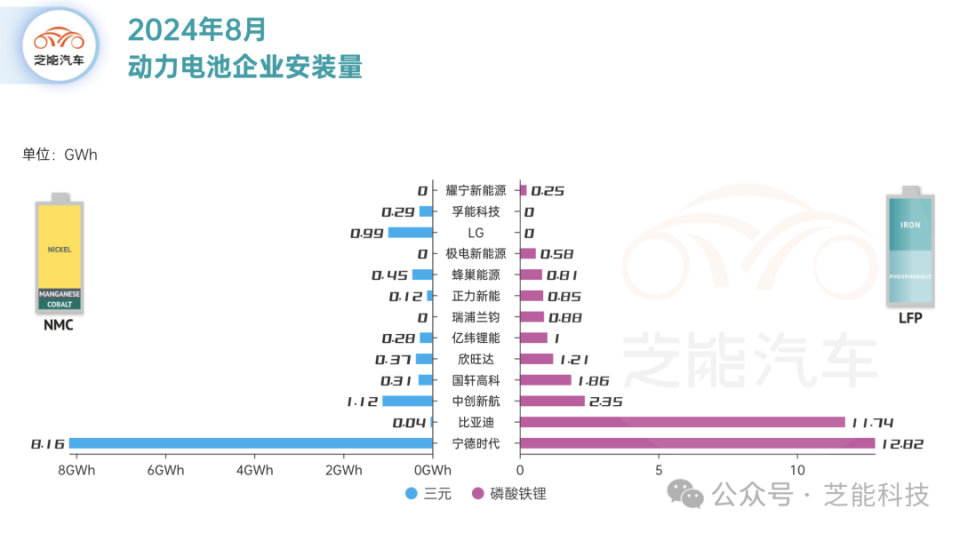

◎ 8月国内三元电池装车量为12.1GWh,占总装车量的25.6%,同比增长12.3%,环比增长6.8%。然而,其占比份额同、环比分别下降了6.5和6.0个百分点。

◎ 相比之下,磷酸铁锂电池装车量为35.0GWh,占比达到74.2%,同比增长45.6%,但环比下降16.1%。

这表明,在国内市场上,磷酸铁锂电池在总量上仍占主导地位,但其增速有所放缓。

◎ 1-8月三元电池累计装车量为85.7GWh,占总装车量的29.4%,累计同比增长23.6%;

◎ 磷酸铁锂电池累计装车量为206.2GWh,占总装车量的70.6%,累计同比增长37.8%。

磷酸铁锂电池由于其较低的成本和较高的安全性,继续在市场上占据优势地位,尤其是在价格敏感的细分市场,如公共交通和经济型乘用车中。

02

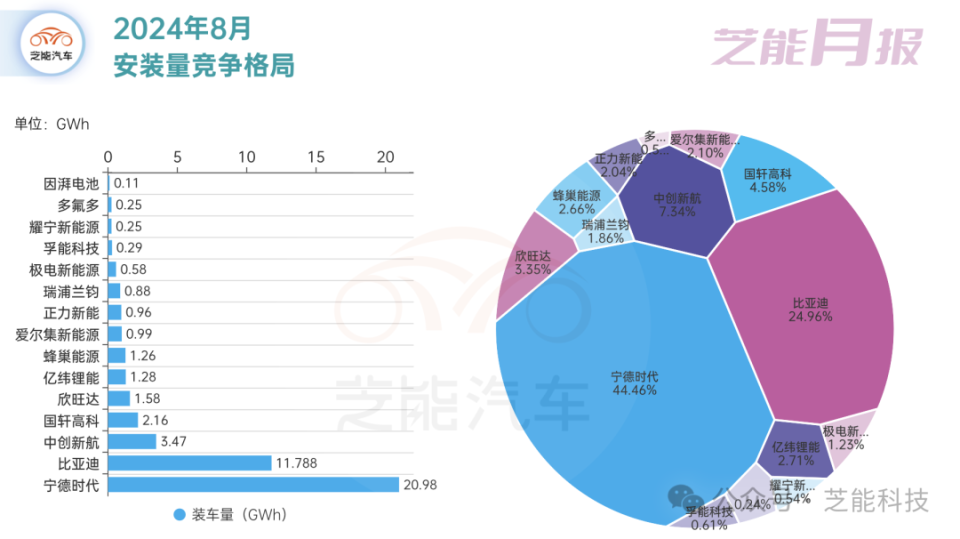

● 宁德时代在8月的装机量为20.98GWh,同比增长35.8%,环比增长8.0%,其月度市场份额达到44.45%,较上月下降了2.84个百分点,但同比仍提升了0.41个百分点。

截至今年8月,宁德时代累计装机量达到133.71GWh,占市场份额的46.2%,同比增加2.89个百分点,显示了其在国内动力电池市场的强大竞争力。

● 比亚迪则以11.78GWh的装机量位居第二,同比增长25.2%,环比增长25.7%。

不过,其月度市场份额环比下降了4.51个百分点,至25.0%。1-8月累计份额为24.6%,同比下降16.1个百分点。

● 中创新航作为另一家主要厂商,8月装机量为3.47GWh,同比增长2.7%,环比增长18.0%,市场份额为7.4%。

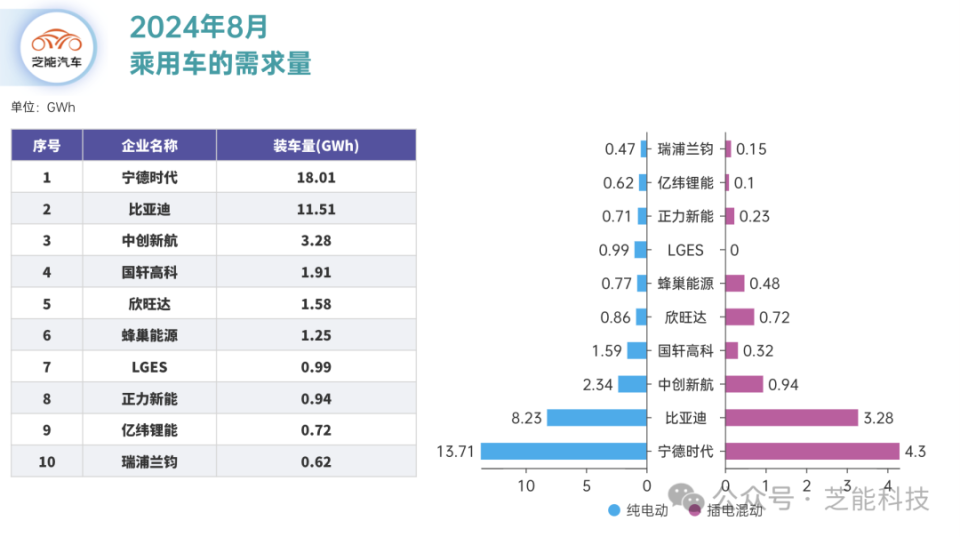

客观来说,宁德时代和比亚迪目前在乘用车的差距并不大。

● 商用车市场方面

◎ 宁德时代在8月的装机量为2.97GWh,占商用车电池市场的62.12%,环比增长4.71个百分点。

◎ 亿纬锂能和比亚迪则分别以0.56GWh和0.27GWh的装机量,市场份额分别为11.76%和5.67%。

这一市场的表现显示,宁德时代在商用车领域的领先优势仍在进一步扩大,而其他厂商则面临着提高市场份额的挑战。

2024年8月国内动力电池市场表现出较强的增长态势。

● 在电池类型方面,磷酸铁锂电池依旧占据主导地位,而三元电池的市场份额则略有下降。

宁德时代作为行业龙头,继续保持在整体和商用车领域的领先地位,而比亚迪和其他厂商则需要进一步提高市场竞争力,尤其是在提高产品性价比和技术创新方面。

小结

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。