智慧城市下的养老与医疗推动哪些元器件需求?

现如今,在人类物质文明和精神文明极大丰富的时代,老年人口占比不断提升,已是不争的事实,且趋势难以逆转。而由此带来的问题,也给各国政府和社会带来困扰。

中国人口老龄化问题日益凸显

人口老龄化是指一定地域内,因年轻人口数量减少,年长人口数量增加导致其占整体人口数量的比率增长的一种社会现象。

以国际通用的老龄化标准来衡量,一定地域(国家或地区)内,如果60岁以上的人口占据人口总量的10%,或者65岁以上的人口占到总人口的7%,就意味着该地已处于老龄化阶段。

世行2022年发布报告指出,1990年,老龄化人口占全球人口6%,到2050年,老龄化人口将占16%。这意味着,届时世界上每六人中就有一位是65岁或以上的,其中年逾八旬的老者将超过20%。

自20世纪末进入老龄化社会以来,中国老年人口数量占总人口的比重持续增长,2000年至2018年,60岁及以上老年人口从1.26亿人增加到2.49亿人,老年人口占总人口的比重从10.2%上升至17.9%。

根据第七次全国人口普查结果显示,从中国大陆人口(以14.1亿人计)年龄构成来看,0-14岁、15-59岁、60岁及以上,人口规模分别为2.53亿人、8.94亿人、2.64亿人,分别占总人口的17.95%、63.35%、18.7%。其中,在60岁及以上的人口中,65岁及以上的人口约1.9亿人,占比为13.5%。

最新数据显示,截至2023年,中国60岁及以上人口规模约2.97亿人,占全国人口的21.1%(已是中度老龄化阶段),其中,65岁及以上人口约2.17亿人,占全国人口的15.4%。此前,据国家卫健委预测,到2035年左右,中国老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。

随着国家经济和社会财富的增长,以及医疗水平的提升,使得国民平均寿命持续增加,但是随着老龄化现象越来越突出,也产生了不少社会问题。

首先,老年人健康问题成为面临的首要问题。资料显示,中国约1.9亿老年人患有慢性病,失能、半失能老年人约4,000万人,老年痴呆患者约1,500万人等。其次,人口老龄化还会增加政府财政负担,占用医疗资源,拖累经济增速等。

养老和医疗问题待解

说起养老,一般养老模式分为居家养老、社区养老和机构养老三种,其中居家养老是目前中国老年人养老的主力。据国家卫健委统计,中国拥有高达90%左右的老年人选择居家养老。

尽管大多的中国老年人选择居家养老,赡养老人也是子女应尽的责任和义务,但除少数经济条件好的家庭,有能力提供全职专业护理人员照料老人之外,然而对于目前绝大多数“421模式”的家庭而言,在平衡工作和养老、育儿等时间方面均承受着巨大压力。

此外,随着人口老化,如慢性疾病、心脑血管疾病和神经系统疾病等在老年人群体中发病率较高。同时,由于老年人的免疫力和抵抗力下降,更容易受到感染疾病。这些状况表明,老年人口的疾病患病率增高,对医疗需求不断增加,尤其是在人均医疗资源严重溃泛和分配不均的地区,问题更为严峻。

因此,面对日益严峻的人口老龄化,除养老问题需要解决外,如何破解养老和医疗问题,是摆在我们面前需要解决的迫切问题。

智慧家庭作为智慧城市的最小载体,是国家实现智慧城市发展的必要元素。而人是智慧家庭的核心,尤其是健康状况不佳、自理能力差的老年人,关注他们的衣食起居,让他们老有所养,病有所医,才能体现出智慧城市的人性化思维。

2021年11月,工信部会同民政部、国家卫健委在联合制定的《智慧健康养老产业发展行动计划(2021—2025年)》中提出,推进物联网、大数据、云计算、人工智能、区块链等新一代信息技术以及移动终端、可穿戴设备、服务机器人等智能设备在居家、社区、机构等养老场景集成应用,丰富养老服务种类,优化养老服务质量,提升养老服务效率。该文件强调,重点面向家庭养老床位、智慧助老餐厅、智慧养老院,打造智慧化解决方案,创新互联网+养老、“时间银行”互助养老、老年人能力评估等智慧养老服务。

今年1月,国务院办公厅印发《关于发展银发经济增进老年人福祉的意见》指出,完善智慧健康养老产品及服务推广目录,推进新一代信息技术以及移动终端、可穿戴设备、服务机器人等智能设备在居家、社区、机构等养老场景集成应用,发展健康管理类、养老监护类、心理慰藉类智能产品,推广应用智能护理机器人、家庭服务机器人、智能防走失终端等智能设备。

对于老年人康复需求,《意见》认为,要大力发展康复辅助器具产业。推动助听器、矫形器、拐杖、假肢等传统功能代偿类康复辅助器具升级,发展智能轮椅、移位机、康复护理床等生活照护产品。扩大认知障碍评估训练、失禁康复训练、用药和护理提醒、睡眠障碍干预等设备产品供给。

此外,文件要求强化要素保障,优化发展环境,包括围绕康复辅助器具、智慧健康养老等重点领域,谋划一批前瞻性、战略性科技攻关项目。

虽然人口老龄化会带来诸多社区问题,但是从正向来看,人口老龄化也正在催生“银发经济”。银发经济是向老年人提供产品或服务,以及为老龄阶段做准备等一系列经济活动的总和,涉及面广、产业链长、业态多元、潜力巨大。据中国老龄科学研究中心预测,2030年中国老年人口消费总量为12至15.5万亿元。

瞅准时机,一些企业开始转变经营思维,提前布局,以期挖掘新的增长点。

在房产类企业中,如万科提出了“智慧养老””“养老住宅”等理念,通过大数据分析提升用户体验,并试图将服务延伸至社区物流等。在家电企业中,如松下通过建设智慧社区将自身产品融入其中。2023年2月,松下中国首个健康养老社区落成,该社区配置了可通过尿液监测用户心跳、血压的智能马桶和针对老龄人群需求的坐式淋浴器等设备。

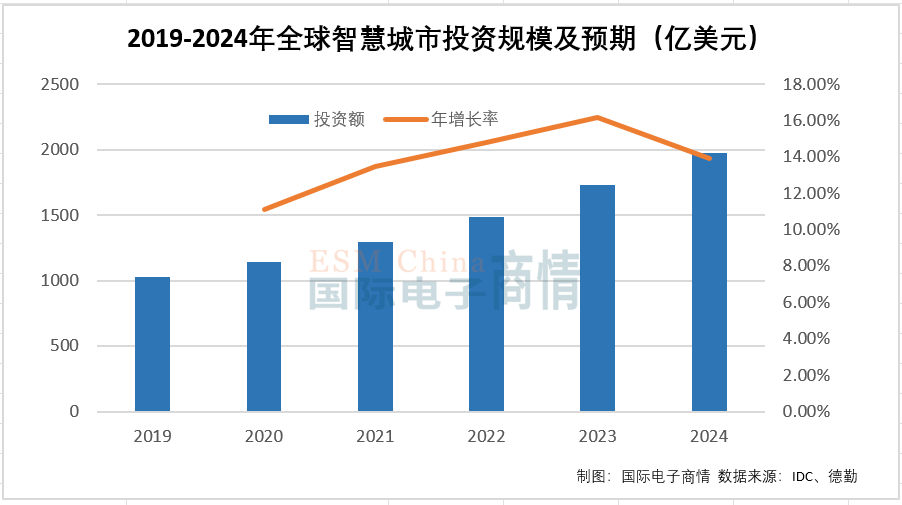

综合IDC,德勤研究数据显示,2020年全球智慧城市投资规模达1,144亿美元,预计到2024年投资规模将接近2000亿美元。从中长期来看,全球投资规模增速将会保持在15%左右,其中中国、印度、非洲等地区将引领行业增速。而在全球智慧城市构成中,智慧医疗将长期维持平稳增长,2018-2023 年复合增长率达10.5%。

市场机会待挖掘

医疗装备是医疗卫生和健康事业的重要物质基础,直接关系人民群众的生命安全和身体健康,尤其是对于老年人而言,更关乎家庭和谐和社会稳定。

“十三五”期间,中国医疗装备产业已由2015年的0.48万亿元增长到2020年的0.84万亿元,年均复合增长率11.8%,但面对新形势挑战,中国医疗行业发展依然任重而道远。

“十四五”时期,中国医疗装备产业发展面临重要战略机遇。一方面,新一代信息、新材料、前沿生物等技术与医疗装备技术跨学科、跨领域交融发展提速,新型医疗装备产品不断涌现;另一方面,随着健康中国战略的实施,以及民众对于健康管理意识日益增强将持续推动医疗装备需求的大幅增长。

据中商产研数据显示,2022年中国智慧医疗应用规模约为780.5亿元,预计2023年智慧医疗应用规模可达到936.6亿元。未来,该行业应用规模将产生数千亿元市场。而另据弗若斯特沙利文资料显示,对医疗智能行业进行深刻定义,其预计2030年中国医疗智能行业市场规模有望突破1.1万亿元。

作为全球人口基数最大,同时人口正在快速老龄化的国度,中国已将智能医疗装备产业列为重要发展的方向之一。2021年末,工信部等部门联合印发《“十四五”医疗装备产业发展规划》提出,围绕智能疾控、急诊急救、远程重症监护、中医诊疗、医院管理、健康管理等重点方向,创新 5G 应用场景开展智慧医疗健康装备和应用创新,培育可复制、可推广的5G 智慧医疗健康新产品、新业态、新模式。

更多核心元器件待突破

作为新一代信息通信技术的代表,5G已成为驱动智慧城市、智慧社区、智慧医疗等数字经济的重要力量。且在该领域,中国取得了明显领先优势。

据2022年6月公布的信息显示,全球声明的5G标准必要专利约21.78万件,这些专利共涉及约4.69万项专利族,其中中国声明约1.87万项占比39.9%,位列世界第一。截至2023年9月底,中国5G标准必要专利声明量全球占比达42%。

在通信技术领域,中国在经历了“空白、跟随、突破、同步”几个阶段后,最终做到全球领先,但是在医疗行业,中国仍然需要加强产业基础能力建设,加快补齐制约产业发展的基础零部件及元器件、基础软件、基础材料、基础工艺等短板。

想到此,不免让人万分感慨——在疫情大流行之时,中国急需生产大量测温枪,但终因进口传感器产品短缺而导致价格飞涨,且还不一定能如期拿到货。

不过,好在中国“十四五”医疗产业规划,已开始鼓励中国本土企业开发医用X射线探测器模拟芯片、模数转换芯片,医用高精度电流传感器、高精高压电压传感器、高精度磁场传感器等核心元器件。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。