元器件分销商2019业绩快报:贸易战、成本管控、技术研发成关键词

具体到中国元器件分销市场上,2019年既充满危机和挑战,又充满希望和机遇。

从《国际电子商情》收集到的6家国内上市分销商“2019业绩快报”中看,总体业绩并没有出现大崩盘的现象。净利润方面,预计同比上升的企业有3家,下降的也是3家,数量相同。在同比涨幅上,利润增长的3家公司的涨幅预计都在100%以上,最高的达到260%,可见尽管市场动荡,还是有分销商能“化危为机”、从中获取高盈利;而同比利润暴跌最多是-70%,其余2家的同比下滑区间都在-30%至-65%左右,他们所面临的压力也不小。

由此我们预测,2019年-2020年是国内元器件分销行业的分水岭。强者将会继续留在市场舞台的最中央,发光发热、各显神通;而弱者也会重新审视自己,要么改辙换道,要么断臂求生。总之,洗牌完成过后,元器件分销行业将发现更加清晰、契合的发展道路,定会迎来“否极泰来”的一天。

(注:资料来源为各公司业绩预报,以下排名不分先后)

韦尔股份

作为一家从分销商成功转型成为原厂的标志性企业,韦尔股份2019年的成绩单异常瞩目。预计2019年度实现归属于上市公司股东的净利润与2018年的1.39亿元人民币(下同)同比,将增加2.61亿元至3.61亿元,总计达4亿-5亿元,同比增加188.18%到260.22%。

图片来源:公司公告(下同)

韦尔股份认为,业绩预增的主要原因有:

(1)2019年通过发行股份购买资产完成了对北京豪威、思比科、视信源的重组,主营业务范围延伸至CMOS图像传感器的研发及销售,与消费电子行业的卖点紧密切合。

(2)经过不断研发新产品并丰富产品种类、拓宽公司产品应用领域,公司的设计与分销业务相互补充,有效地推动了公司主营业务的升级,从而进一步提升公司的综合盈利能力。

2018年度,韦尔股份营业收入为39.64亿元,排在国内TOP25榜单的第15名。

力源信息

预计2019年度实现归属于上市公司股东的净利润为1.85亿元-2.2亿元,比2018年的3.57亿元同期变动幅度为:下降48.24%-38.44%。

力源信息强调道,2019年受手机多摄像头的兴起,公司大力推广CMOS等相关产品,其实预计全年实现营业收入约134亿元,较2018年同期增长约24%。据了解,力源信息把重点放在SONY(索尼)产品线上,抓住多摄像头的流行趋势,保持原有的优势。

尽管如此,公司也难以全部抵消外部的巨大压力。力源信息表示,诸如全球经济复杂多变、中美贸易战等不利影响,都导致公司下游客户采购行为偏向保守,高毛利率产品如汽车等行业产品销售收入下降,整体毛利率也有所下降,从而影响公司整体净利润。

此外,受人民币兑美元汇率变动的影响,2019年公司汇兑损失的金额约为882万元;理财收益较2018年同期减少约1,340万元;非经常性损益对公司净利润的影响金额约为2,965万元,主要为收到的各类政府补助,较上年同期3,992万元下降约1,027万元。

2018年力源信息以107.97亿的营收列于国内分销商TOP25的第5位。

英唐智控

2019年,英唐智控实现归属于上市公司股东的净利润5,000万元–7,500万元,同比下降46.64%–64.42%。

英唐智控认为,该年度业绩下滑的原因主要有三点:

(1)受全球经济走势疲软、中美贸易摩擦等不利因素影响,电子元器件产品市场价格整体下滑,导致公司产品毛利有所下降。

(2)受融资成本上升以及汇率变动的影响,公司2019年度财务费用较去年同期持续增加,全年约为2.3亿元。

对此,英唐智控强调,随着2020年控制权完成变更以后,公司将成为国有控股企业,届时整体融资环境将得到积极改善。

(3)2019年,由于公司执行新金融工具准则,以及基于财务审慎原则谨慎计提资产减值损失,对公司利润造成了一定影响。

不过,在整体营收上,受益于云存储和计算、5G、物联网等新兴市场的持续快速发展,英唐智控在上述市场领域的出货量保持稳定增长,使得公司整体营业收入规模与2018年同期大致持平。

数据显示,2018年英唐智控实现营业收入为121.14亿元,位于TOP25总排名的第3位。

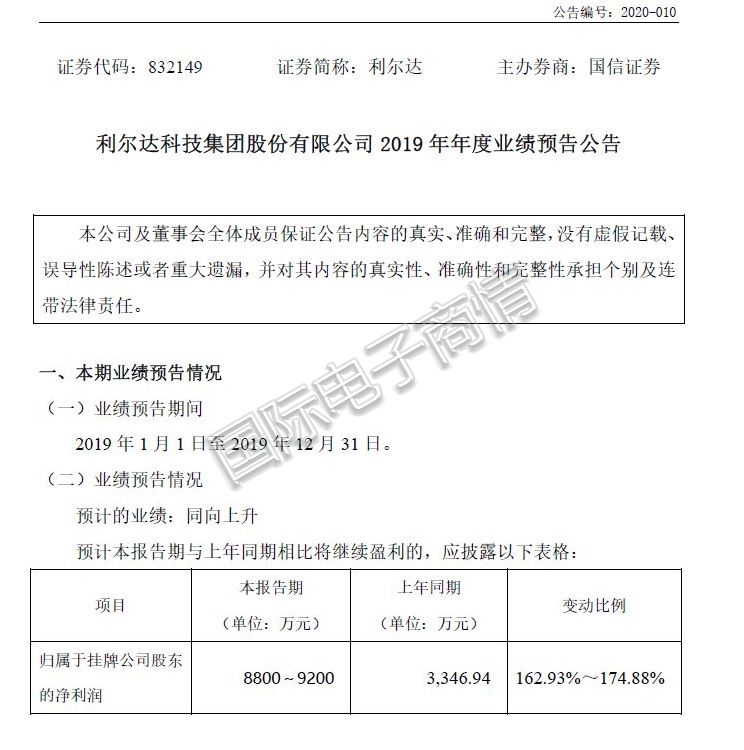

利尔达

据预计,由于公司发展良好、市场认可度不断提升,利尔达在2019年的营业收入较2018年同期有10%左右的增长。而归属于挂牌公司股东的净利润为8,800-9,200万元,较2018年同期的3,347万元增长162.93%-174.88%。

回顾利尔达近四年来的收入增长幅度,徘徊在10-15亿元区间之内。其中2017年营收最高,为15.18亿元;2018年为11.99亿元,是四年来最低水平。

2019年,为了进一步突出主营业务,利尔达于2019 年8月出售浙江利尔达物联网技术有限公司100%的股权,由此影响归属于挂牌公司股东的净利润4,099 万元。与此同时,利尔达内部控制进一步增强,效率提高,运营成本降低;资金合理筹划,降低了财务费用。

或许,利尔达的一些经验和教训,能给冲刺“营收10亿俱乐部”的同仁们带来一些启发。

润欣科技

与2018年度同期相比,2019年润欣科技归属于上市公司股东的净利润上升90.16%-115.52%,盈利达到3,000万元–3,400万元。

润欣科技表示,2019年公司业绩变动的主要原因有:

(1)2019年半导体行业波动较大,传统通讯市场需求趋缓,公司在管理上积极应对客户风险,加强应收账款管理,增强存货控制。据悉,润欣科技已建立起较为完善的应收账款和客户信用管理体系并严格执行。

(2)润欣科技在2019年积极开拓无线耳机、智能家电、新能源汽车等行业的市场机会,预计年度总经营业绩将符合预期。数据显示,2018年润欣科技营收为16.93亿元,TOP25排名是21位。

(3)公司2018年非经常性损益金额对公司当年净利润的影响为87万元,2019年非经常性损益金额对公司当年净利润的影响约为462万元。

睿能科技

受针织横机行业周期性调整、经济增速放缓、市场竞争加剧等因素叠加影响,经公司财务部门初步测算,预计2019年年度睿能科技营业收入下降约20%、毛利率下降约2.5%;归属于上市公司股东的净利润与2018年同期(1.1亿元)相比,减少约7,950万元,总计约3402.4万元,同比减少70%左右。

资料显示,睿能科技主要从事以针织设备电脑控制系统的研发、生产和销售为主的制造业务及以IC产品分销为主的分销业务。据悉,2019年,公司的高性能伺服系统及缝制设备电控系统业务尚处于投入期,由于期间加大对其研发及运营投入,导致整体业绩的下滑。

至于IC分销业务,业绩快报上并没有给出过多的介绍。但我们已知,睿能科技2019年持续加大智能设备、物联网、工业自动化、新兴应用和新能源车等领域关键技术应用方案的研发和市场拓展力度,这些高技术含量、高毛利、高附加值的行业,需要分销商有较高的服务水平、付出较高的经营成本,睿能科技仍要跨越一些挑战。

2018年睿能科技营收为18.53亿元,排名TOP25的第19名。

小结

当然,以上预告数据仅为公司财务部门初步测算的结果,未经审计机构审计,2019年年度业绩的具体财务数据将在后续发布的《2019年年度报告》中详细披露。

届时《国际电子商情》将通过年报收集与行业调研等方式,继续奉上一年一度的“中国电子元器件分销商营收排名TOP25”,敬请支持与期待!

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。