紫光国微上半年净利暴增108%,马道杰称实现千亿目标可期

紫光国微19日晚间发布半年度业绩报告称,尽管外部竞争环境复杂多变,叠加疫情给全球经济发展带来的负面影响和不确定性,但受益于国内疫情防控得当,复工复产进展顺利,以及国家大力扶植集成电路产业,紫光国微在报告期内迎来发展机遇,并实现了利润增长。

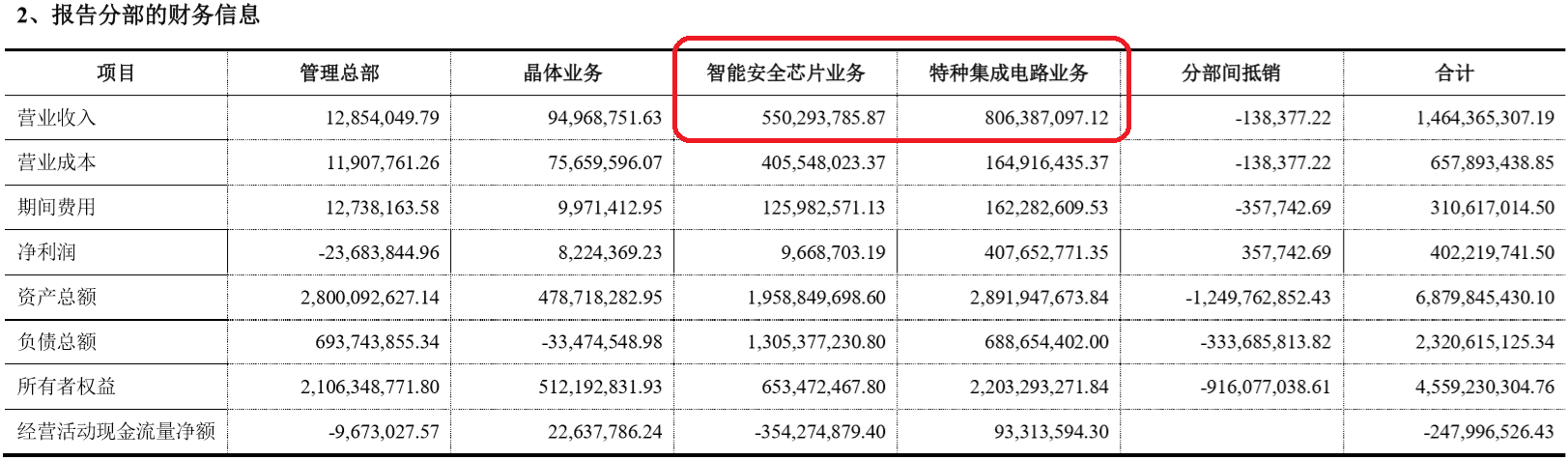

数据显示,2020年上半年归属于上市公司股东的净利润约为4.02亿元,同比增长108.47%;营业收入约为14.64亿元,较上年同期下降6.08%,扣除合并范围变化的影响,同比增长24.14%。

公开资料显示,紫光国微是紫光集团旗下半导体行业上市公司,主要业务为集成电路芯片设计与销售。主营业务包括三大部分:集成电路、晶体业务和联营企业业务。其中,上半年来自集成电路业务的收入为13.67亿元,占总营收比重的93.4%。

报告披露,展望前三季度预计净利润达到5.48亿元-6.94亿元,同比增长50%-90%。其中,得益于特种集成电路业务营业收入和净利润均实现了大幅增长;智能安全芯片在重点行业市场及海外市场的业务规模同样保持快速增长,全面进军工业互联网、物联网、车联网等新兴领域;晶体业务受5G商用基站布网、高端频率元器件国产化替代等因素的驱动下,收入实现同比稳定增长。 值得一提的是,该公司近期总市值已突破800亿元。

从紫光国微整体业务布局来看,智能安全芯片业务整体销量稳定增长,旗下THD89成为国内首款通过国际SOGIS CC EAL6+安全认证的芯片产品,是全球安全等级最高的安全芯片之一;机读旅行证件、工业互联网标识等新应用在身份识别安全芯片领域逐步推广;高性能、高可靠、大容量的电信安全芯片布局已经完成,海外市场出货保持高速增长。

特种集成电路业务方面,产品应用场景不断扩大,产值利润同步增长,多款微处理器产品进入了重要的嵌入式特种应用领域;存储器产品已经具有国内特种应用领域最广泛的产品系列;网络、总线及驱动产品继续保持较高的市场占有率。随着SoPC平台产品的广泛应用,系统级芯片已经成为公司的一个重要发展方向。此外,在电源芯片与电源模组领域也获得了长足的进步。

今年以来,得益于“新基建”战略的实施和5G、物联网等技术的日趋成熟,紫光国微旗下的智能安全芯片、FPGA、功率半导体、晶体等多项业务和产品迎来了广阔发展空间。智能安全芯片衍生出5G SIM、eSIM、数字货币钱包等更为多元化的应用形态,市场对物联网SE(安全模块)、车联网SE以及手机终端SE的需求也明显增加。紫光国微积极加大在物联网、5G等领域新型高端安全芯片产品、技术的研发投入,并在原有通过AEC-Q100车规级认证的安全芯片的基础上,重点布局车载安全控制器芯片,全面进军汽车电子领域。

紫光国微表示,伴随着国家“新基建”战略的实施,该公司将在智慧芯片五大核心芯片业务持续发力,深耕“智慧互联、智慧工业、智慧金融、智慧城市、智慧生活、智慧交通”六大垂直领域,赋能“智慧芯片+百行百业”,全力构建智慧产业生态。目前,紫光国微的业务发展正处于快速上升阶段,近期市值已突破800亿,紫光国微董事长兼首席执行官马道杰表示,“有信心将紫光国微打造成千亿元规模的世界级芯片企业”。

责任编辑:Elaine

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。