而如今,由于有数以百万计的产品未售出,原始设备制造商正在取消零部件订单,延迟推出新产品,直到他们能够清理部分大量库存。

根据苹果公司的财务报告,该公司2022年12月31日季度的库存为68.20亿美元,比前一年增加了16.07%。而在过去几个月里,苹果公司的业绩大幅提升。其他公司正面临严重的库存问题:

- 惠普2022年的库存为51.61亿美元,比2021年增加了14.41%。

- 英特尔的库存上升到132.24亿美元,比2021年增加了22.72%。

- AMD 2022年的库存为37.71亿美元,增长92.89%。

- 英伟达2023年1月31日的库存为51.59亿美元,12个月内上涨98.04%、

- 恩智浦半导体2022年的库存为17.82亿美元,比2021年增长49.87%。

英特尔的过剩库存是毛利率受到侵蚀的一个因素

英特尔的毛利率 来源:英特尔

根据英特尔最新的年度报告,大量库存是导致毛利率较上年大幅下降的罪魁祸首之一。

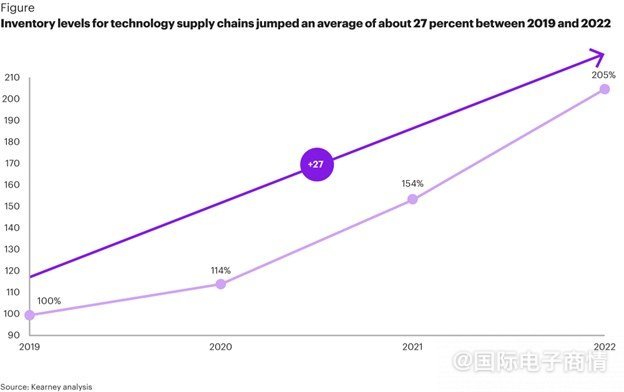

"原始设备制造商和外部电子制造商都在遭受高库存的困扰,这威胁着他们的竞争力,"全球管理咨询公司Kearney说。"宏观经济的破坏为技术供应链迎来了一个根本不同的环境,从2019年到2022年,总库存水平平均增加约27%。"

分销商的库存也在增加,但来自艾睿电子公司和安富利公司报告说,元件制造商并没有向渠道供货。安富利首席执行官Phil Gallagher在最近的财报电话会议上告诉分析师,原始设备制造商和其他终端客户正在推动订单。但这两家分销商都没有看到取消订单的情况出现。

Gallagher说,渠道正在经历一场可能持续几个季度的库存修正。在半导体短缺的高峰期,客户提前下了很多订单,但需求,特别是消费领域的需求已经下降。

供应链的库存水平在2019年和2022年之间跃升,平均为27%。

资料来源:Kearney

经济因素

Covid-19大流行引起了电子产品和零部件制造的彻底转变,包括半导体。

上个月,三星电子报告第一季度利润下降了95%,因为在通货膨胀和利率上升的情况下,需求仍然低迷。该公司提到,对内存芯片的需求减少是该季度业绩不佳的主要原因。

由于全球经济放缓削减了对芯片的需求,该公司的半导体部门在今年前三个月遭受了数十亿美元的损失。报告说:"需求的恢复可能会受到保守投资的限制,主要是来自超大规模的投资,以及客户持续的库存调整,"。

由于库存仍处于创纪录的水平,内存芯片的低需求可能会在第二季度继续,给定价带来额外压力。"内存需求急剧下降......由于宏观经济形势和客户购买情绪的放缓,因为许多客户继续为财务目的调整库存,"三星说。

第二大内存制造商SK海力士(SK Hynix)也报告说,由于对芯片的需求减弱,该公司的季度运营亏损创下新高。

而上个月,美光科技降低了2023年的需求预测。美光表示,它需要帮助解决高额库存带来的损失。预计未来几个季度的损失将减少。

台积电也警告说,消费市场的复苏弱于预期,正在减少对其高端芯片的需求。"2023年上半年的库存调整时间比我们之前的预期要长,可能会延续到今年第三季度,"台积电的首席执行官CC Wei说。

复苏将于下半年开始

SK海力士的首席财务官Kim Woo-hyun告诉《华尔街日报》:"仍然处于艰难条件下的内存市场,似乎正在触底反弹。"我们预计上半年会有一些改善,"他在公司的收益电话会议上补充说。

"客户库存越来越好,我们预计行业的供需平衡会逐步改善,"美光首席执行官Sanjay Mehrotra在电话会议上说。

而在上个月,三星移动业务副总裁Daniel Araujo表示,他预计在今年下半年会看到全球经济复苏和通货膨胀缓解的迹象。他预测,随着人们的消费再次增加,智能手机市场将会增长。

不包括存储器市场,半导体价格一直保持坚挺。在过去,由于公司将多余的部件卖到公开市场,价格有所下降。然而,两个经销商报告说,终端客户正在坚守他们的库存,担心再次出现芯片短缺。

2024年可望迎来市场反弹

许多在Covid-19大流行期间购买了新的智能手机、平板电脑和笔记本电脑的人现在正在等待明年开始考虑更新他们的设备。

同时,大多数制造商正在推迟推出新机型,以减少当前的库存。鉴于经济环境和消费者信心需要更长时间恢复,一些分析师都认为2024年可望迎来市场反弹。

但可以肯定的是,对于高端芯片、内存和其他消费电子元件的供应链而言,2023 年可能是充满挑战的一年。

文章翻译自《国际电子商情》姐妹刊EPSNews,原文链接: