2016年半导体并购总金额985亿美元,历史第二

版权声明:本文内容来自eettaiwan,如您觉得不合适,请与我们联系,谢谢。

2015年与2016年的半导体产业M&A金额,都是过去五年(2010~2014年)平均每年126亿美元的八倍左右…

市场研究机构IC Insights的最新统计显示,在2016年全球有超过24件的半导体业并购(M&A)案件,总计金额为985亿美元;半导体产业M&A在2015年创下高峰纪录,案件超过30件,总金额达到1,033亿美元,

2015年与2016年的半导体产业M&A金额,都是过去五年(2010~2014年)平均每年126亿美元的八倍左右;在半导体产业史上规模排名前十五大的M&A案件中,有近一半都是在这两年发生。IC Insights的统计显示,自1999年以来,总计有27件半导体业M&A案件的规模是在20亿美元以上(如下图)。

IC Insights的半导体产业M&A案件排行榜涵盖半导体供应商、晶圆代工业者以及半导体IP业务,但未包括半导体设备与材料供应商,以及晶片封装测试业、EDA产业。

整体看来,在2015年发生的半导体业M&A案件中,有7件的规模超过20亿美元,在2016年则有5件;其他20亿美元规模以上案件,分别在2014、2011与2016年各有3件,2012年2件,2013、2009、2000与1999年各有1件。

半导体产业M&A活动在2015年大幅加速,热潮并延续到了2016年;许多厂商转向藉由收购以抵销主要终端应用(例如手机、PC与平板电脑)市场的成长趋缓。在过去两年,半导体业M&A的驱动力来自于厂商要扩展更广大的市场版图,特别是物联网(IoT)、可穿戴装置以及高度智慧化的嵌入式系统,包括汽车的自动驾驶功能与未来的自动驾驶车辆。

中国对于振兴本土半导体产业的企图心,也是炒热M&A活动的原因之一;不过中国大动作收购海外半导体供应商或相关资产,也引起他国政府以保护国家安全与产业为由,提高注意力并加强审查。

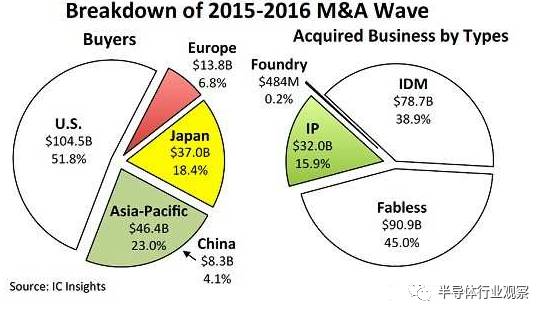

在2015~2016年的半导体产业M&A案件中(包括收购公司、产品线、技术与资产),有52%是由美国业者发起,总计金额为1,045亿美元。亚太区业者发起之M&A案件数量为第二高,比例为23%,总计金额464亿美元;其中中国占据4%比例、金额83亿美元(如下图)。

上图也显示2015~2016年间半导体产业M&A案件的不同类型占比,其中有近39%是收购IDM厂商或其部分业务,有45%是收购无晶圆厂IC业者或其产品线/资产;对半导体IP供应商或资产的收购案件比例为16%左右,而对晶圆代工厂业务的收购仅占其中的0.2%。

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 jyzhang@moore.ren

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 jyzhang@moore.ren

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。