中环股份:12英寸产品已成为多家客户Baseline

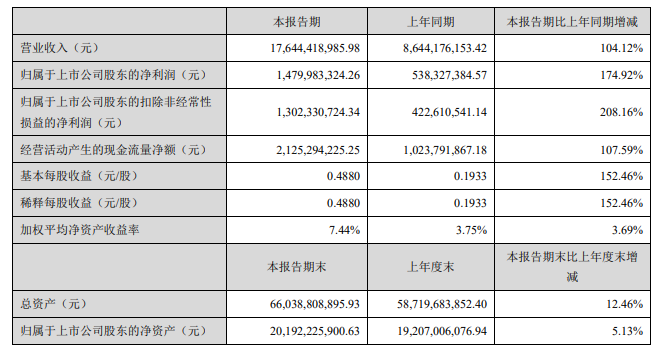

8月6日,中环股份发布2021年半年报。报告显示,上半年中环股份实现营业收入176.44亿元,同比增长104.12%;实现归属于上市公司股东的净利润14.80亿元,同比增长174.92%。

图片来源:中环股份公告截图

对于影响公司报告期业绩的主要因素,中环股份提到了包括半导体光伏业务板块、半导体材料业务板块、现代制造业转型方面以及公司内部治理方面等。

其中半导体材料业务板块,公告指出,报告期内公司产能规模快速提升,产品结构优化升级,产销规模同比提升 65.8%,已成为产品维度齐全、国内领先的硅抛光片和外延片制造商。结合产业布局优势,制程能力及稼动率的持续提高,商业竞争力进一步提升。借助半导体市场快速增量契机,与多家芯片厂商签订长期战略合作协议,为业务发展奠定了客户基础。

公告具体提及,在客户拓展方面,抓住特色工艺增量机会并实现规模化量产,特别是12英寸产品已成为多家客户Baseline。全球芯片产能紧张背景下,国际硅片厂商扩产速度慢于国内,公司迎来更开放的国际客户配合机会,与多家国际客户签订长期供货协议(LTA),增强全球化竞争力。

供需平衡方面,受到以汽车电子为代表的需求带动,8英寸及以下订单增量超预期,公司在加速推进江苏大硅片项目产能扩充的同时,策划启动天津工厂扩产,并优化资产结构,进一步提升订单交付能力和整体盈利水平;12英寸产品国内客户订单爆增,公司通过加速新产线调试释放有效产能,提升交付率。

项目投资建设方面,8-12英寸大硅片项目一期进入验收结尾阶段,项目二期提前启动,目前已形成月产能8英寸60万片,12英寸7万片;预计2021年年末实现月产能8英寸70万片,12英寸17万片的既定目标。

技术研发和客户认证方面,报告期内研发费用率为9.7%,较去年同期提高4.9个百分点。8英寸产品已形成可对标国际一线厂商的产品综合能力和市场竞争力,新产品研发认证顺利,陆续进入量产阶段。12英寸产品处于增量和突破期,应用于特色工艺的产品已通过多家国内一线客户认证并稳定量产;先进制程产品加速追赶,28nm以上Logic产品在多家客户验证顺利,下半年进入增量阶段。IGBT、CIS、PMIC、DDIC等特色产品认证顺利。

封面图片来源:拍信网

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。